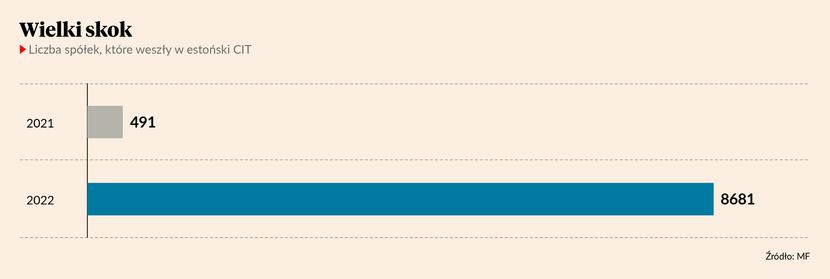

Okazuje się, że naprawienie zasad korzystania z estońskiego CIT i poluzowanie rygorów przez rząd było strzałem w dziesiątkę. Jak nas poinformowało Ministerstwo Finansów, w ubiegłym roku wybrało go 8681 spółek, co oznacza wzrost aż o niemal 1700 proc. w porównaniu z niską bazą z 2021 r.

Rząd rozmawia – są efekty

Estoński CIT to podatek ryczałtowy płacony dopiero wtedy, gdy zyski są wypłacone poza spółkę, np. w formie dywidendy. Jeżeli zyski zostają w spółce i są inwestowane - podatku nie ma. Po falstarcie tego mechanizmu w pierwszym roku jego istnienia, w minionym roku nastąpiła kolosalna zmiana. Eksperci tłumaczą powody.

- Gdy 1 stycznia 2021 r. wchodziły w życie przepisy o tzw. estońskim CIT, wielu ekspertów oceniało je negatywnie i twierdziło, że w praktyce będzie miał marginalne znaczenie. Dlaczego? Ano dlatego, że wymogi i rygory związane z możliwością skorzystania z niego były tak bardzo wyśrubowane, że niewielu mogło je spełnić. I tak się stało. W 2021 r. tylko 491 spółek weszło w estoński CIT. Dobrze, że rząd się zreflektował i szybko zareagował, zmieniając przepisy i liberalizując zasady – mówi Grzegorz Szysz, doradca podatkowy, partner w Grant Thornton.

Naprawy systemu dokonano w ramach tzw. Polskiego Ładu 1 stycznia 2022 r.

- Nastąpiła diametralna zmiana sytuacji. Warunki korzystania z tego ryczałtu znacznie się poprawiły. Zaczęliśmy zachęcać naszych klientów do korzystania z niego, bo stał się naprawdę atrakcyjny. Prawie 9 tys. spółek w tamtym roku - to jest bardzo dobry wynik, w porównaniu do roku wcześniejszego. Jestem przekonany, że estoński CIT będzie coraz popularniejszy i w tym roku wejdzie w niego kilka razy więcej spółek niż w 2022 r. - uważa Grzegorz Szysz.

Podobnie wypowiada się Arkadiusz Pączka, wiceprezes Federacji Przedsiębiorców Polskich.

- Gdy tylko rząd zliberalizował warunki, to odzew na rynku na estoński CIT był duży. Rząd wysłuchał opinii ekspertów i od razu pojawiły się efekty. Oby w innych sprawach podatkowych i prawa gospodarczego rząd konsultował się z ekspertami i przedstawicielami organizacji przedsiębiorców. Naprawa estońskiego CIT to koronny dowód na to, że władza powinna rozmawiać i brać pod uwagę opinie ekspertów. Moim zdaniem, estoński CIT coraz bardziej będzie zyskiwał na popularności, gdyż coraz więcej firm dostrzegać będzie płynące z niego korzyści – mówi Arkadiusz Pączka.

Dywidendy też były

1 stycznia 2022 r. zniknęło wiele barier wchodzenia w estoński CIT. Przede wszystkim zniesiono warunek, że mogą z niego korzystać tylko spółki o rocznych przychodach do 100 mln zł. Warunek ten na starcie eliminował większe przedsiębiorstwa. Ponadto skasowano konieczność ponoszenia odpowiednio wysokich nakładów inwestycyjnych w okresach dwu- i czteroletnich. Umożliwiono także korzystanie z ryczałtu inwestycyjnego spółkom komandytowym oraz komandytowo-akcyjnym. Istotną zmiana było też obniżenie stawek podatku: do 25 proc. dla dużych spółek (z 30 proc.) i do 20 proc. dla małych (z 25 proc.).

Spółka płaci estoński CIT (ryczałt) dopiero, gdy wypłaci dywidendę. Wspólnik, który ją uzyska, płaci podatek dochodowy PIT. W 2022 r. z tytułu ryczałtu od takich dywidend zapłacono łącznie 133 mln zł podatku (w 2022 – 1,3 mln zł).

Estoński CIT był oczkiem w głowie premiera Mateusza Morawieckiego. Rząd szacował, że w pierwszym roku jego funkcjonowania wybierze go nawet 200 tys. firm, a ich podatkowe oszczędności wyniosą ok. 5 mld zł. Jak wiadomo, oczekiwania te były mocno na wyrost.

taki odsetek menedżerów spółek pytanych przez UCE Research wie o istnieniu estońskiego CIT

a taki odsetek zarządzających spółkami rozważa wejście w estoński CIT