Popyt na powierzchnię biurową wzrósł w październiku o prawie 40 proc. w ujęciu r/r, a więc porównaniu do października 2020 r. Jest to kolejny miesiąc poprawy, choć była ona nieco wolniejsza niż we wrześniu, co pokazują dane firmy Real Estate Digital Data (REDD). Jednocześnie czynsze w największych miastach są stabilne, a czas potrzeby na wynajem wciąż przekracza rok.

Dane REDD, które analizujemy co miesiąc, pozwalają na szybką ocenę bieżącej sytuacji na rynku nieruchomości biurowych w Polsce. Jest to ważne dla dużej grupy firm, zarówno inwestujących, jak również wynajmujących powierzchnię. Pokazujemy dane dla sześciu największych obszarów miejskich w Polsce – Warszawy, Krakowa, Wrocławia, Trójmiasta, Katowic (wraz z całą metropolią) i Łodzi. Analizujemy m.in. popyt, stawki czynszów, wskaźniki pustostanów oraz czas potrzebny na wynajem powierzchni.

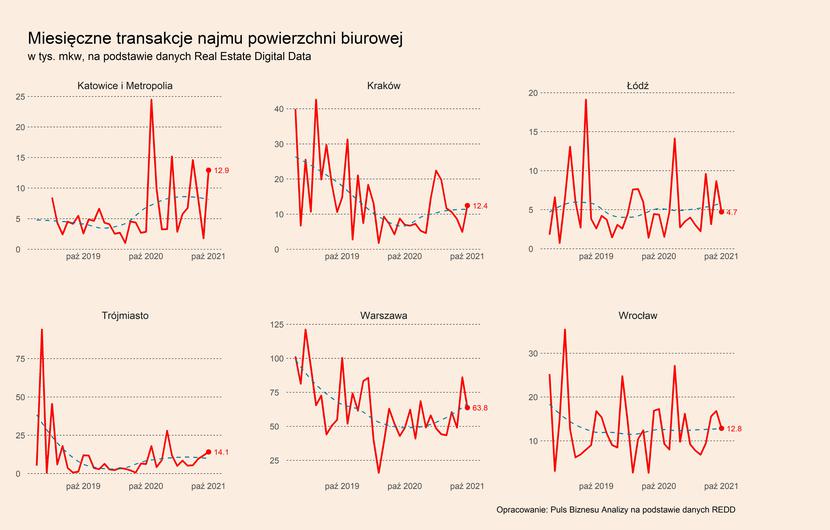

Popyt na powierzchnię biurową w największych aglomeracjach miejskich wyniósł w październiku łącznie 120,8 tys. metrów kwadratowych (mkw) i był o prawie 40 proc. wyższy w ujęciu r/r. To bardzo dobry wynik, chociaż należy pamiętać o efekcie niskiej bazy, który wystąpił w zeszłym roku. Warto również porównać ten wynik do danych sprzed dwóch lat. W ujęciu do października 2019 r. nastąpił spadek o prawie 19 proc., co pokazuje, że pomimo dobrych danych z ostatnich kilku miesięcy rynek biurowy wciąż odczuwa pewne skutki pandemii i wykazuje podwyższoną zmienność. Najlepszą miarą w takich warunkach pewnie porównanie trzymiesięcznej sumy popytu w tym roku do analogicznych miesięcy z 2019 roku. Ta miara pokazuje wzrost o 3 proc. w październiku, wobec wzrostu o 20 proc. we wrześniu. Można zatem powiedzieć, że rynek wrócił właściwie pod względem popytu do stanu sprzed COVID-19, choć niepewność dotycząca sytuacji pandemicznej wywołuje wysokie wahania.

Analiza danych z poszczególnych miast pokazuje, że w porównaniu do października 2020 r., popyt na powierzchnię biurową wzrósł ponad czterokrotnie w Katowicach i ponad dwukrotnie w Trójmieście. Wzrost nastąpił również w Krakowie (79 proc.), Warszawie (30 proc.) oraz Łodzi (8 proc.). Spadł natomiast popyt we Wrocławiu, gdzie powierzchnia wynajęta w październiku była aż o 1/4 mniejsza niż przed rokiem. Popyt w trzech z analizowanych miast był wyższy niż we wrześniu (Katowice, Kraków oraz Trójmiasto), natomiast w pozostałych miastach był na niższym poziomie niż miesiąc wcześniej. Wspomniana wcześniej miara relacji trzymiesięcznego popytu w 2021 roku w porównaniu do 2019 roku pokazuje wyraźne wzrosty w Katowicach (88 proc.), Trójmieście (161 proc.) i Wrocławiu (34 proc.) oraz spadki w Krakowie (-41 proc.), Łodzi (-35 proc.) i Warszawie (-3 proc.).

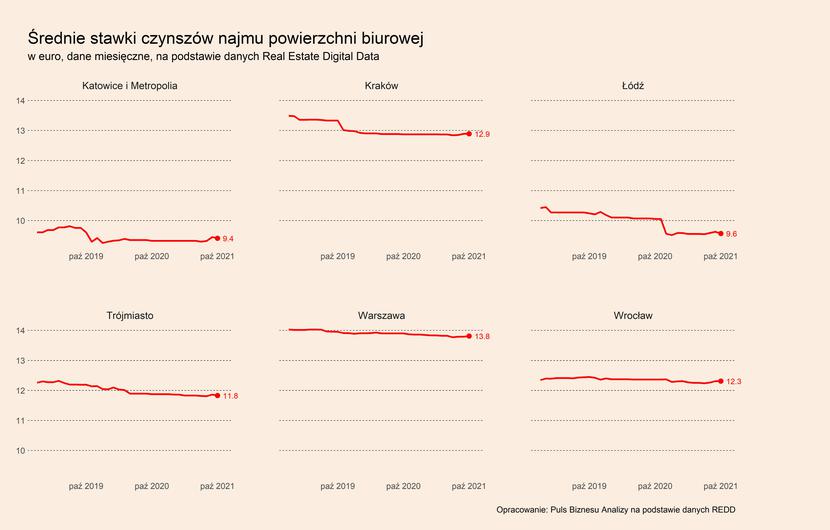

Na czterech z sześciu analizowanych rynków w październiku nastąpiły spadki średnich stawek czynszów w ujęciu r/r. Największe były one w Łodzi, gdzie wyniosły aż 49 eurocentów (do poziomu 9,57 euro/mkw). W pozostałych miastach spadki były wyraźnie mniejsze – w Warszawie było to 9 eurocentów (do 13,81 euro/mkw), we Wrocławiu 6 eurocentów (do 12,31 euro/mkw), a w Trójmieście 5 eurocentów (do 11,83 euro/mkw). Stawki wzrosły natomiast w ujęciu r/r w Katowicach (o 8 eurocentów, do 9,41 euro/mkw) oraz w Krakowie (o 2 eurocenty, do 12,89 euro/mkw). Stawki na wszystkich rynkach są również wyraźnie niższe niż przed dwoma laty. Na wszystkich rynkach poza Warszawą były niższe lub takie same jak we wrześniu br. W stolicy natomiast wzrosły w ujęciu m/m o 2 eurocenty.

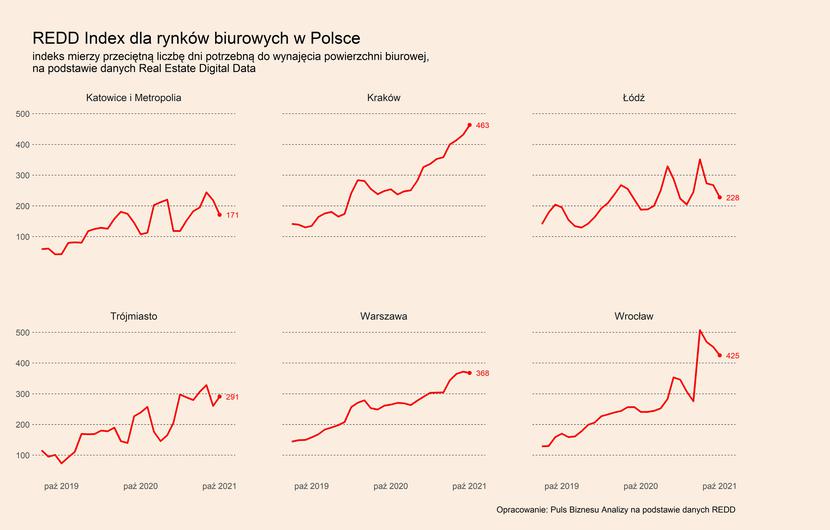

Bardziej pesymistyczne są odczyty REDD Index, który pokazuje, ile dni jest potrzebnych na wynajęcie powierzchni. W ujęciu r/r wzrósł on dosyć silnie na wszystkich rynkach – najmocniej w Krakowie, z 254 aż do 463 dni (o 82 proc.), a także we Wrocławiu, z 241 do 425 dni (77 proc.). Pozytywną informacją jest natomiast spadek tego wskaźnika w porównaniu do września na czterech z analizowanych rynków – w Katowicach (-22 proc.), Łodzi (-15 proc.), Wrocławiu (-6 proc.) oraz Warszawie (-1 proc.). To oznacza, że choć czas potrzebny na wynajęciu powierzchni w ciągu ostatniego roku znacząco się zwiększył, to jednak był niższy niż jeszcze przed miesiącem.

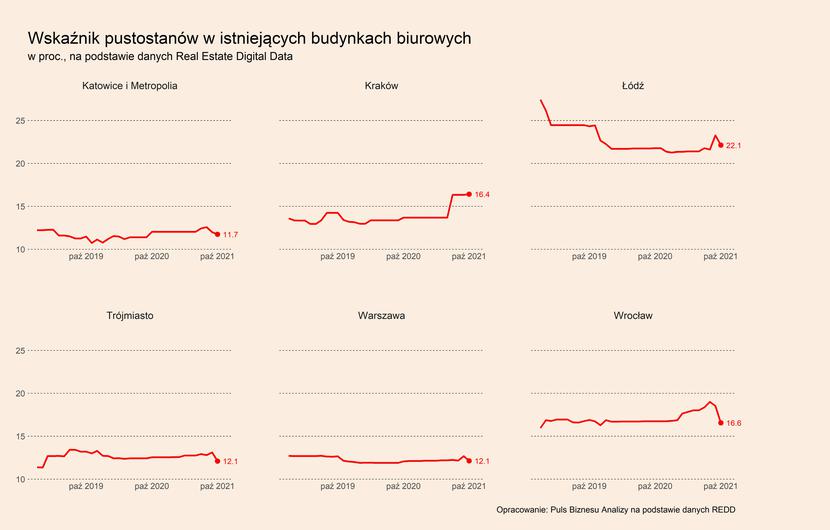

Z kolei wskaźnik pustostanów w istniejących budynkach w ujęciu r/r, spadł w połowie analizowanych miast (Katowice, Trójmiasto i Wrocław), a w drugiej połowie wzrósł (Kraków, Łódź, Warszawa). Zarówno spadki, jaki i wzrosty były dosyć niewielkie, poza Krakowem, gdzie wzrost wyniósł aż 2,7 pp., z poziomu 13,7 proc. przed rokiem do 16,4 proc. obecnie. Zdecydowanie lepiej wyglądają odczyty w ujęciu m/m, na pięciu z sześciu rynków nastąpił spadek wskaźnika pustostanów. Wyjątkiem był Kraków, gdzie wskaźnik wzrósł o 0,1 pp. Poprawa jest również widoczna kiedy porównamy obecne wskaźniki z tymi sprzed dwóch lat. Na czterech rynkach (Łódź, Trójmiasto, Warszawa, Wrocław) udział pustostanów w całości powierzchni biurowej był mniejszy. To pokazuje, że rynek ulega normalizacji.

Biorąc pod uwagę wszystkie przeanalizowane dane, najlepsza sytuacja panuje na rynkach w Katowicach oraz Trójmieście, gdzie silnie wzrósł popyt na powierzchnie biurową, a także obniżył się wskaźnik pustostanów. Dodatkowo w ujęciu r/r, w Katowicach nastąpił wzrost średnich czynszów, a w Trójmieście najmniejszy (obok Łodzi) był wzrost REDD Index, a więc czasu potrzebnego do wynajęcia powierzchni. Umiarkowanie dobra sytuacja występuje w Warszawie, gdzie popyt w porównaniu do zeszłego roku wzrósł, ale nastąpiło to przy spadku czynszów, wzroście wskaźnika pustostanów oraz REDD Index. Umiarkowanie dobra sytuacja ma również miejsce w Łodzi oraz w Krakowie. Zdecydowanie najgorsza koniunktura panuje natomiast na rynku wrocławskim, gdzie silnie obniżył się popyt, zarówno w ujęciu r/r, jak i porównaniu do września. Ponadto, spadły tam średnie czynsze i mocno wzrósł REDD Index.

Sytuacja na rynku biurowym w najbliższych miesiącach będzie zależeć przede wszystkim od rozwoju kolejnej fali pandemii. Powinna ona mieć mniejsze oddziaływanie na rynek niż poprzednie fale, ze względu na kilka czynników. Pomimo wysokiej liczby zakażeń wskaźniki hospitalizacji utrzymują się na niższym poziomie niż przed rokiem, dzięki czemu nie wprowadzono na razie ostrych restrykcji. Rząd zapewnia ponadto, że nie planuje wprowadzać lockdownu. Do tego dochodzi coraz większa adaptacja podmiotów gospodarczych do działania w warunkach pandemii. To powoduje, że obecna, czwarta fala nie powinna spowodować silnego pogorszenia sytuacja na rynku nieruchomości biurowych. Może to jednak opóźnić powrót części firm do biur, co przełożyłoby się wyhamowanie poprawy sytuacji na rynku biurowym. Czy faktycznie tak się stanie będzie można ocenić za miesiąc, gdy dostępne już będą listopadowe dane.

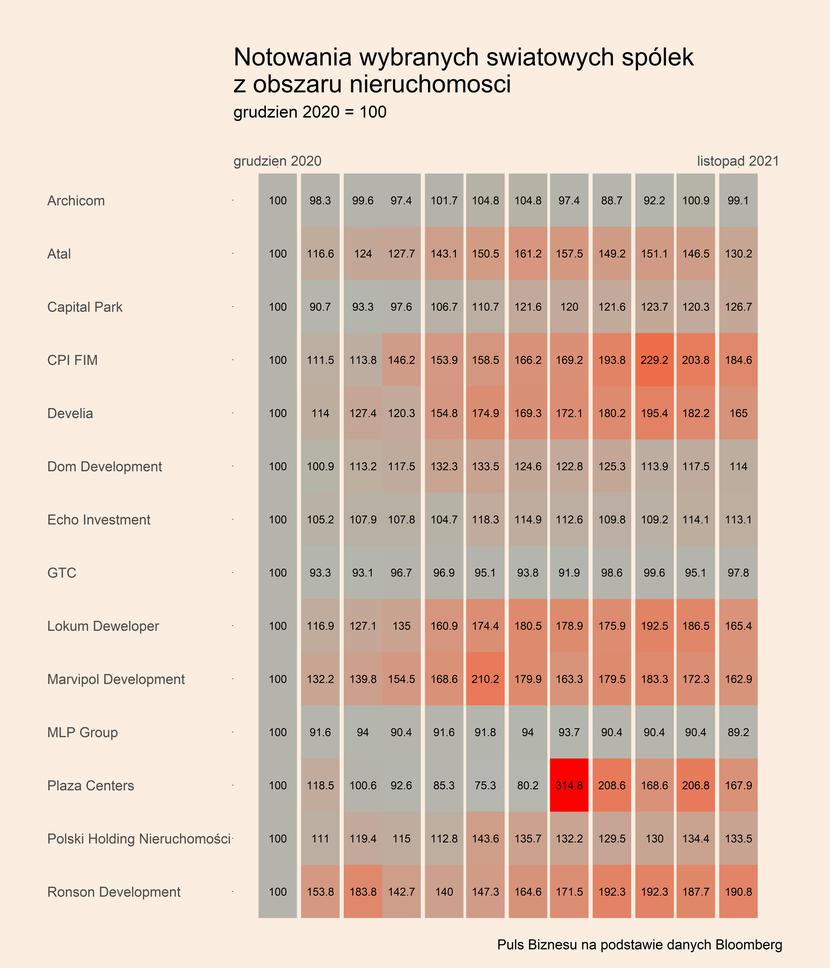

Mapa notowań spółek w obszarze nieruchomości na GPW

Kursy akcji spółek z obszaru nieruchomości notowanych na GPW są nadal rozgrzane, jednak już nieco słabiej niż w ostatnich kilku miesiącach. Widać to na mapie ciepła, gdzie notowania zostały przedstawione w stosunku do poziomu z grudnia 2020 r. Czynnikiem negatywnie wpływającym na rynek mogą być podwyżki stóp procentowych w Polsce oraz wzrosty rentowności obligacji skarbowych na świecie, również tych denominowanych w euro i dolarach, które są istotne dla rynków nieruchomości komercyjnych.

Omówienie notowań warto rozpocząć od Polskiego Holdingu Nieruchomości, który działa głównie w obszarze nieruchomości komercyjnych, w tym nieruchomości biurowych (realizuje m.in. projekty Skysawa oraz Intraco Prime). Kurs akcji spółki wzrósł od początku roku o 33,5 proc. i są to poziomy, na których utrzymuje się już od czerwca br. Wśród pozostałych spółek działających w obszarze nieruchomości komercyjnych, wzrósł kurs akcji CPI FIM (84,6 proc. w stosunku do grudnia 2020 r.), Plaza Centers (67,9 proc.) oraz Capital Park (26,7 proc.), a także Echo Investment (13,1 proc.), który również posiada duży portfel nieruchomości biurowych. Poniżej poziomu z końca poprzedniego roku znajduje się natomiast kurs akcji GTC (-2,2 proc.).

Silna hossa trwa również na akcjach większości deweloperów mieszkaniowych. Najmocniej od początku roku zyskały notowania Ronson Development (90,8 proc.), Lokum Deweloper (65,4 proc.), Develii (65,0 proc.) oraz Marvipolu (62,9 proc.). Słabiej wzrósł kurs akcji Atal (30,2 proc.) oraz Dom Development (13,1 proc.), a niewielkie spadki notuje Archicom (-0,9 proc.). Choć warto zauważyć, że w ostatnich tygodniach ceny akcji deweloperów spadały z powodu skokowych podwyżek stóp procentowych w Polsce.