Z jednej strony wciąż silne rosną ceny nawozów, które są już nawet 100 proc. wyższe niż przed rokiem, co jest skutkiem ogromnych wzrostów cen gazu, które odpowiadają nawet za 60-80 proc. kosztów ich produkcji. Z drugiej strony część europejskich i amerykańskich producentów nie jest w stanie przenosić rosnących kosztów na klientów i wstrzymało produkcję, a Chiny ogłosiły, że zawieszają eksport części nawozów nawet do połowy 2022 r. To wpłynie na wzrost cen żywności.

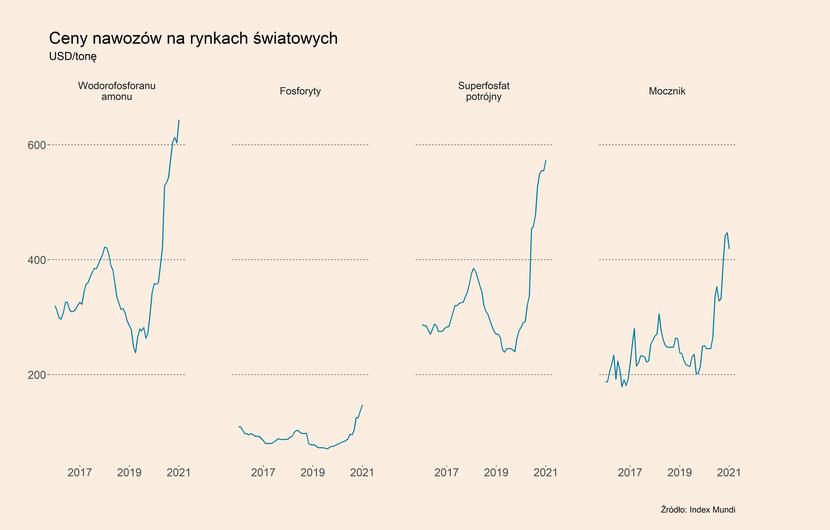

W ciągu ostatniego półtora roku, bardzo znacząco wzrosły ceny nawozów rolniczych. Cena najbardziej popularnego światowego nawozu, czyli wodorofosforanu amonu (DAP fertilizer), którego głównym składnikiem jest amoniak, była we września br. o 170,3 proc. wyższe w porównaniu do poziomu z końca 2019 r. W ujęciu r/r wzrosła o 79,6 proc. Cena fosforytów (rock phosphate), które stanowią główny składnik nawozów sztucznych fosforytowych, jest dwukrotnie wyższa niż w grudniu 2019 r., a także o 85,8 proc. powyżej poziomu z września 2020 r. Cena superfosfatu potrójnego (triple superphosphate) jest o 135,8 proc. wyższa niż pod koniec 2019 r. i tylko w ciągu ostatniego roku wzrosła aż o 103,1 proc. Z kolei cena mocznika (urea) znajdowała się we wrześniu 135,8 proc. powyżej ceny z grudnia 2019 r., co oznacza wzrost w przeciągu roku o 67,2 proc. Widać wyraźnie, że poziom cen wszystkich wymienionych związków znajduje się ok. 65-75 proc. powyżej średnich poziomów z ostatnich 5 lat.

Ogromne wzrosty cen nawozów są spowodowane przede wszystkim rosnącymi cenami gazu ziemnego, który jest jednym z głównych czynników potrzebnych do ich produkcji. Jego cena w kosztach produkcji nawozów azotowych wynosi 60-80 proc., co sprawia, że proces produkcji jest bardzo podatny na wahania cen surowca. A w ciągu ostatniego roku te ceny wzrosły prawie pięciokrotnie. Uśrednione ceny w Europie we wrześniu br. były wyższe aż o 478,2 proc. r/r, a w październiku notowania gazu ziemnego nadal znajdowały się w trendzie wzrostowym. To oznacza, że są już ponad dwuipółkrotnie wyższe niż średnio w ciągu ostatnich 5 lat.

Ważną przyczyną tych wzrostów w Europie jest ograniczenie dostaw gazu z Rosji w ramach kontraktów bieżących, co oficjalnie jest argumentowane koniecznością uzupełnienia własnych rezerw. W praktyce jest to jednak spowodowane głównie względami politycznymi i chęcią wywarcia presji na Unii Europejskiej w sprawie zezwolenia na przesył większych ilości gazu poprzez gazociąg Nord Stream 2. Bardzo istotnym czynnikiem powodującym wzrost cen gazu jest też niski stan rezerw gazu w Europie, na co wpływ miało kilka zjawisk, m.in. długa i chłodna zima w 2020 r., niskie ceny gazu w I poł. 2020 r., które przyczyniły się do zmniejszenia jego wydobycia, a także niższa od średniej produkcja energii elektrycznej w farmach wiatrowych w Europie, która spowodowała, że operatorzy sieci musieli wypełnić lukę gazem.

To spowodowało lawinowy wzrost kosztów produkcji nawozów, który początkowo był przerzucany przez producentów na ceny produktów. Jednak już od kilku miesięcy część z nich zaczęła podejmować decyzje o wstrzymaniu produkcji, argumentując, że nie są w stanie dalej podnosić cen. Wśród największych graczy, którzy ograniczyli lub całkowicie zawiesili swoją produkcję w UE, można jest m.in. niemiecki potentat BASF, który zdecydował się znacząco ograniczyć wytwarzanie amoniaku w zakładach w Belgii i Niemczech. Zmniejszenie produkcji amoniaku o ok. 40 proc. w Europie ogłosiła również norweska Yara. Swoją produkcję zawiesiły lub ograniczyły także m.in. holenderki OCI, hiszpański Fertibera, austriacki Borealis, litewska Achemę, ukraiński OPZ. Część z tych firm planowała ponowne uruchomienie swoich zakładów, jak np. litewska Achema, która chciała wznowić produkcję z końcem sierpnia, jednak obecnie bezterminowo zawiesiła te plany. Wszystkie z wymienionych firm planują zwiększenie lub wznowienie produkcji najszybciej z początkiem przyszłego roku.

Problem zmniejszenia podaży nawozów na rynkach europejskich dodatkowo pogłębia decyzja Chin podjęta na początku października, o wstrzymaniu eksportu dużej części nawozów. Wśród nich znajduje się nawozy fosforowe, w przypadku których Chiny są największym światowym eksporterem, a wstrzymanie eksportu w odniesieniu do nich ma potrwać aż do połowy 2022 r. Ponadto, wciąż obowiązuje zakaz importu do UE nawozów z Białorusi.

Wśród niewielu pozytywnych informacji można jednak wskazać to, że obie duże polskie spółki zajmujące się produkcją nawozów – Grupa Azoty oraz Anwil, nie planują jej ograniczania lub wstrzymywania. Grupa Azoty, która produkuje ok. 5 mln ton nawozów rocznie, ogłosiła natomiast, że planuje ograniczyć dostawy eksportowe, aby zapewnić większą podaż na rynku krajowym. Z kolei Anwil ogłosił, że planuje zwiększyć swoją produkcję, która wynosiła w zeszłym roku ok. 1 mln ton, o kolejne pół miliona. To przynajmniej częściowo powinno złagodzić sytuację na rynku nawozów w Polsce, zwłaszcza w przypadku nawozów azotowych i fosforowych, gdzie produkcja krajowa właściwie zaspokaja niemal w całości popyt krajowy.

Pozytywna dla europejskich rynków jest również zapowiedź Rosji o możliwości zwiększenia eksportu nawozów z tego kraju. Jednak należy traktować taką możliwość w dużej skali jako raczej mało prawdopodobną, głównie ze względu na napięte relacje polityczne pomiędzy Rosją a UE.

Trudna sytuacja na rynku nawozów w Europie, a także w Ameryce Północnej i w Azji, przyczyni się do silnego wzrostu cen żywności poprzez dwa podstawowe kanały. Pierwszym z nich będzie kanał bezpośredni, a więc zmniejszenie plonów, co spowoduje wzrost ich cen. Drugim będzie kanał pośredni – słabsze zbiory zbóż doprowadzą do wzrostu cen paszy dla zwierząt, a to podniesie koszty ich hodowli i przełoży się na wzrost cen produktów pochodzenia odzwierzęcego, a więc mięsa i nabiału.

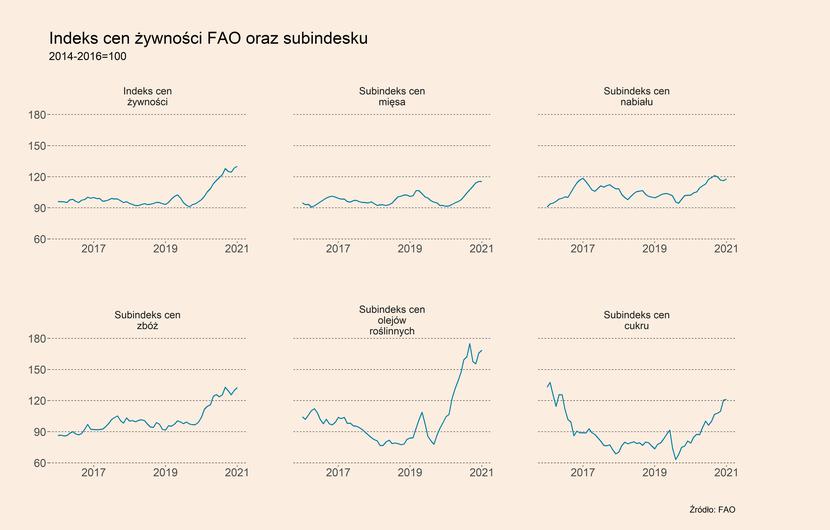

To pogłębi i tak już wysokie ceny żywności, w tym zwłaszcza zbóż. Indeks cen żywności FAO, który pokazuje poziom cen żywności na świecie, znajdował się we wrześniu br. na poziomie 130 proc. wartości referencyjnej z lat 2014-2016. To oznacza, że żywność globalnie jest droższa już średnio o 30 proc. niż w tamtym okresie i jednocześnie jest to na najwyższym poziom od 10 lat. Spośród pięciu subindeksów na najwyższym poziomie we wrześniu znajdował się subindeks olejów roślinnych – 168,6 proc. Na bardzo wysokim poziomie znalazł się również subindeks zbóż, który wynosił 132,5 proc. Silne wzrosty notują także ceny cukru oraz mięsa.

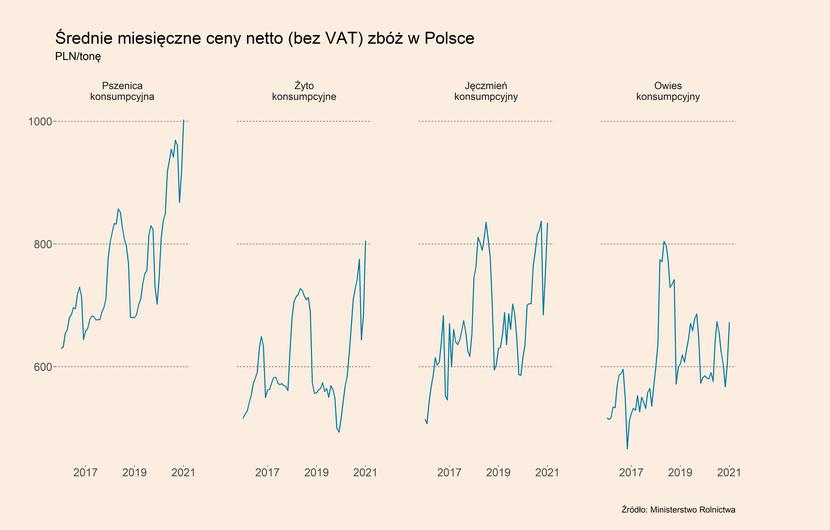

Wysokie cen zbóż są również obserwowane na rynku polskim. Na rynku zbóż konsumpcyjnych ceny we wrześniu 2021 r. w porównaniu do września 2020 r. wzrosły w przedziale 15 proc.–56 proc. i z wyjątkiem owsa znajdują się już powyżej poziomów z górki cenowej z przełomu 2018/2019 r. Z kolei wzrosty w przypadku zbóż paszowych znajdowały się w przedziale 27 proc.– 47 proc., a ceny w przypadku pszenicy, pszenżyta oraz jęczmienia były na wyższym poziomie niż na przełomie lat 2018/2019. Na obu rynkach najsilniej rosły ceny żyta, a najsłabiej owsa.

Wzrost cen nawozów i ograniczenie ich podaży może się także silnie odbić się na opłacalności produkcji żywności, zwłaszcza w przypadku małych gospodarstw, które posiadają słabą pozycję negocjacyjną w zakupach nawozów. Częściowo mogą one decydować się także na zmianę struktury zasiewu i np. wybierać rośliny, które wymagają mniejszych ilości nawozów (np. soi), a zastępujące te, które wymagają ich więcej (np. kukurydza).

Ostateczny wpływ kryzysu na rynku nawozów na sytuację na rynkach żywności w Europie, będzie można określić na przełomie roku, kiedy przybierze na sile popyt na nawozy wykorzystywane późną zimą i wczesną wiosną. Jeśli do tego czasu przynajmniej częściowo nie zostanie zwiększona produkcja nawozów, obecnie ograniczona lub wstrzymana przez największych graczy, to można spodziewać się mniejszych plonów i wysokich cen żywności w całym przyszłym roku.

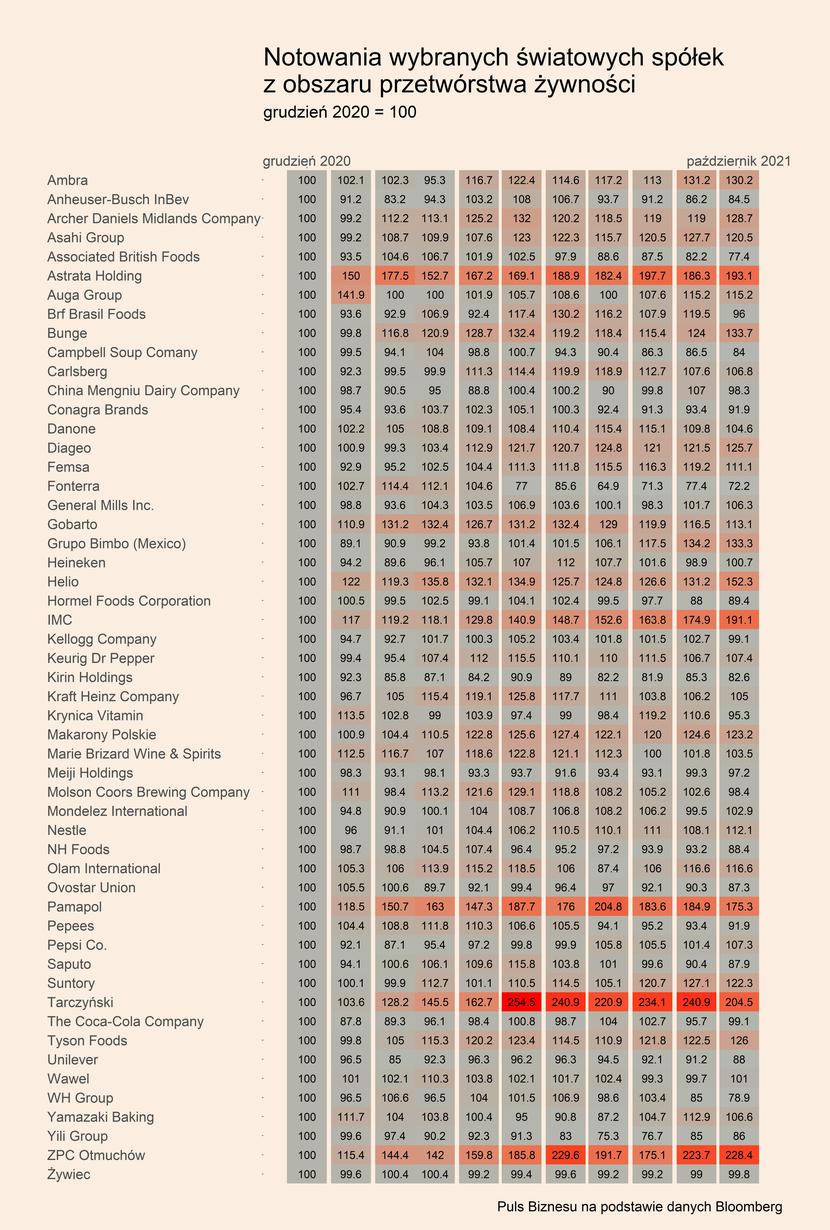

Mapa notowań spółek produkujących żywność

W październiku notowania giełdowe większości spośród kilkudziesięciu dużych światowych i polskich spółek z obszaru przetwórstwa żywności spadają. Jest to widoczne na heatmapie, gdzie kursy akcji zostały odniesione do poziomu z grudnia 2020 (= 100). Notowania około połowy z nich wciąż jednak znajdują się powyżej poziomów, na których znajdowały się na koniec zeszłego roku.

Największe wzrosty zanotowały kursy akcji spółek notowanych na GPW – ZPC Otmuchów (128,4 proc. w stosunku do rudnia 2020 r.), Tarczyński (104,5 proc.), Astrata Holding (93,1 proc.) oraz IMC (91,1 proc.) i Pamapol (75,3 proc.). Można dopatrywać się kilku czynników, które za tym stoją – dobra ogólna sytuacja na rynku żywności w Polsce, słaby kurs złotego wspierający eksporterów, niskie notowania tych spółek w zeszłym roku, a także ich wielkość – na tle największych przetwórców żywności są to mniejsze spółki, które tym samym są bardziej podatne na wahania kursów cen akcji.

Największe spadki zanotowały z kolei kursy akcji Fonterry (-27,8 proc.), Associated British Food (-22,6 proc.), WH Group (-21,1 proc.) oraz Kirin Holding (-17,4 proc.).