Ten ostatni obniżył cenę docelową ze 107 do 86,8 zł, co tłumaczy znaczącą dysproporcją między ceną uzyskiwaną przez JSW a benchmarkową ceną węgla HCC (koksowego typu hard).

"Dysproporcję pomiędzy cenami spółka starała się tłumaczyć gorszymi parametrami jakościowymi sprzedawanego węgla oraz spadkiem cen węgla semi-soft. Uważamy, iż nie bez znaczenia jest tu również pozycja negocjacyjna spółki w relacjach z odbiorcami. Jednocześnie podtrzymujemy założenia dotyczące spadku cen węgla HCC w kolejnych kwartałach a długoterminową cenę HCC utrzymaliśmy na poziomie 140 USD/t przy cenie JSW w okolicach 120 USD/t. Kalkulujemy, iż spadek cen węgla oznaczał będzie poprawę relacji cen koksu do węgla, która wraz ze stabilizacją produkcji w okolicach 16mt w której 73-74% stanowił będzie węgiel koksowy umożliwi JSW wypracowanie w 2018 i 2019 odpowiednio 3,1 mld zł (vs. 3,0 mld zł poprzednio; +3%) oraz 1,9 mld zł EBITDA (vs 2,4 mld zł poprzednio; -19%)" - napisał w uzasadnieniu Marcin Stebakow.

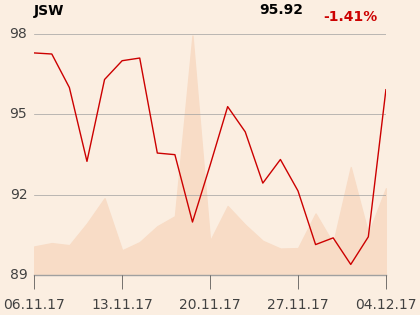

W miesiąc kurs JSW spadł o ponad 6 proc.