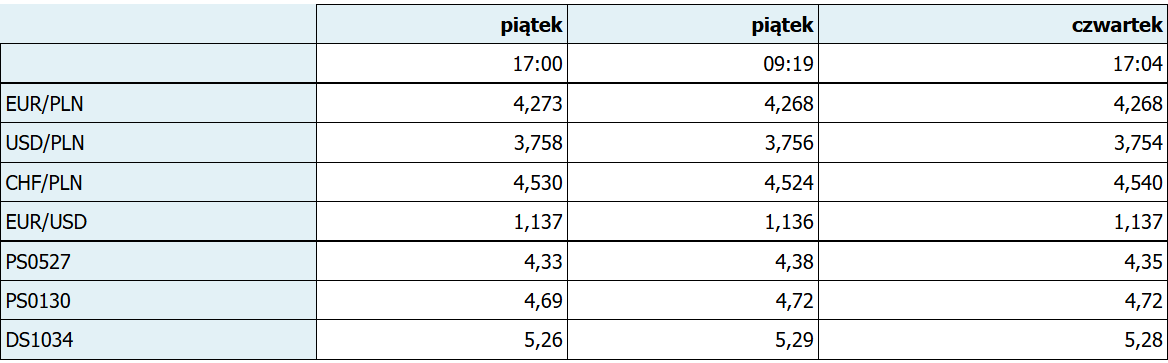

W kończącym się tygodniu polska waluta w niewielkim stopniu umocniła się do euro i osłabiła się względem dolara.

"Złoty w perspektywie minionych sesji znajdował się pod wpływem różnych czynników, wśród których czynniki pozytywne były osłabiane przez czynniki o wydźwięku negatywnym" - powiedział PAP Biznes Tomasz Marek, analityk rynków finansowych PKO BP.

Jego zdaniem, do czynników pozytywnych można zaliczyć zwiększenie się apetytu na ryzyko, co przekładało się m.in. na wzrosty indeksów giełdowych i wspierało waluty z rynków Emerging Markets, w tym złotego.

"Czynnikiem negatywnym były przede wszystkim bardzo optymistyczne rynkowe wyceny dotyczące skali obniżek stóp proc. w Polsce w bieżącym roku. Sprawiają one, że zakładana przez inwestorów różnica pomiędzy stopami proc. w Polsce a na rynkach bazowych może się znacząco zmniejszać, co powoduje spadek atrakcyjności carry trade na złotym" - powiedział.

"Opublikowane w kończącym się tygodniu dane makro pokazały postępujący spadek dynamiki wynagrodzeń, co wspiera dezinflację. To jeszcze dodatkowo podsycało oczekiwania na mocniejsze obniżki stóp NBP" - dodał.

Jak ocenia analityk, w najbliższych dniach kluczowe będzie to, czy wysokie oczekiwania co do skali obniżek stóp proc. w Polsce zostaną przez rynek podtrzymane.

"Uważamy, że otoczenie globalne uspokoiło się i że taka sytuacja się utrzyma, co powinno wspierać ryzykowne aktywa. Jednak kluczowe dla zachowania złotego będą w naszej opinii czynniki lokalne, a konkretnie to, czy optymistyczne oczekiwania co do skali obniżek stóp proc. w Polsce zostaną przez rynek podtrzymane. Wpływ na to będzie miał m. in. wstępny odczyt inflacji CPI za kwiecień, który poznamy 30 kwietnia" - powiedział.

"Jeśli dane pokażą znaczący spadek inflacji, może to ponownie nasilić oczekiwania na mocniejsze cięcia stóp i wpłynąć na osłabienie złotego. Do tego czasu zakładamy, że kurs EUR/PLN pozostanie w trendzie bocznym w przedziale 4,25-4,30" - dodał.

RYNEK DŁUGU

Jak ocenia Tomasz Marek, miniony tydzień nie przyniósł istotnych zmian notowań obligacji.

"W Polsce rentowności obligacji skarbowych w skali tygodnia nie zmieniły się lub spadły o maksymalnie 3 pb. W Niemczech było podobnie, ale tam zmiany były między 0 pb. a +5 pb. Zwraca uwagę lepsze zachowanie długoterminowych obligacji Stanów Zjednoczonych" - powiedział.

"Na polskim rynku długu, wysokie wyceny skali obniżek stóp proc. NBP, wraz z odczytami krajowych danych makro, w tym głównie spadającej dynamiki wynagrodzeń, wspierały krajowe obligacje skarbowe, których rentowności utrzymywały się w okolicy kilkumiesięcznych minimów" - dodał.

Jego zdaniem, rynek kontraktów FRA zakłada, że w maju obniżka stóp proc. może sięgnąć 75 pb., a do końca bieżącego roku nawet 200 pb.

"Nie widzimy w otoczeniu sygnałów ze strony danych makro czy przedstawicieli RPP, aby w bieżącym roku miało dojść do tak znaczącej obniżki stóp proc. W mijającym tygodniu wypowiadało się kilku przedstawicieli Rady Polityki Pieniężnej, a ich przekaz był daleki od potwierdzenia rynkowych wycen" - powiedział Tomasz Marek.

"W perspektywie najbliższych sesji oczekujemy dalszej stabilizacji notowań krajowych obligacji skarbowych w okolicy obecnych poziomów, z ryzykiem pogłębienia ruchu korekcyjnego, czyli wzrostu rentowności od kilku do kilkunastu pb." - dodał.