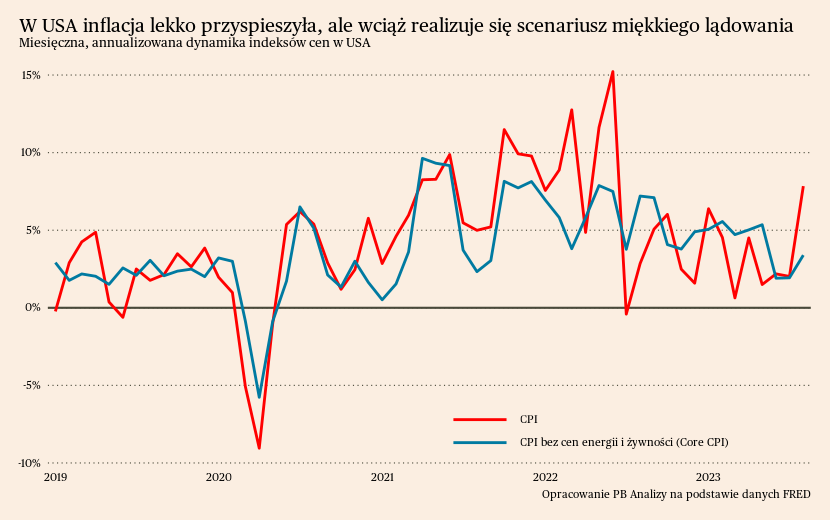

Indeks cen konsumentów w sierpniu wzrósł w Stanach Zjednoczonych o 0,6 proc. miesiąc do miesiąca. Po annualizacji, czyli przeliczeniu na wartość, którą osiągnęłaby inflacja roczna, gdyby miesięczne zmiany cen utrzymały się przez 12 miesięcy (tak jak przelicza się odsetki bankowe), daje to wzrost o 7,4 proc. To dużo. Ale większość tego odczytu wynika ze wzrostu cen paliwa. Benzyna zdrożała w ciągu miesiąca o 3,4 proc., co przyczyniło się do inflacji CPI w wysokości 0,35 p. p. Inaczej mówiąc, gdyby ceny na stacjach benzynowych pozostały bez zmian, to w uproszczeniu inflacja CPI m/m wynosiłaby 0,25 proc. m/m, czyli ok. 3 proc. w przeliczeniu na wartości roczne.

Większość najważniejszych wskaźników pokazujących fundamentalną presję inflacyjną w amerykańskiej gospodarce maleje. Inflacja bazowa (bez żywności i energii) jest coraz niższa, podobnie jak inflacja medianowa oraz tzw. średnia obcięta. Przy obecnych trendach jest prawdopodobne, że inflacja w ciągu roku w USA znajdzie się już na poziomie celu inflacyjnego (2 proc.). Wiele wskazuje, że stanie się to bez istotnego wzrostu bezrobocia i bez recesji w gospodarce, co byłoby wyjątkowym sukcesem. W przeszłości duże dezinflacje prawie nigdy nie udawały się bez istotnych kosztów gospodarczych.

Natomiast dla tego optymistycznego scenariusza jest kilka ryzyk.

Podstawowym źródłem ryzyka dla inflacji w USA są ceny ropy naftowej. Przez ostatnie trzy miesiące cena baryłki ropy WTI wzrosła o 27 proc., ponieważ Arabia Saudyjska zdecydowała się na ograniczenie wydobycia. Jest to czynnik czysto podażowy i nie ma sygnałów, aby Saudowie mieli w najbliższych miesiącach zmienić zdanie w tej kwestii. Z tego powodu dalej podwyższona będzie inflacja cen ropy naftowej. Dodatkowo pojawi się presja cenowa w pozostałych sektorach gospodarki, w szczególności tych wykorzystujących wiele paliwa (np. transport towarów) lub produkty ropopochodne (np. produkcja plastiku).

Innym elementem ryzyka podwyższenia inflacji jest szybkie ożywienie gospodarcze. Wzrost wynagrodzeń dogonił już inflację, a po okresie spadków występuje w okolicach zera. Jeżeli wzrost wynagrodzeń powróci, stworzy to impuls popytowy w gospodarce, który przedsiębiorstwom da przestrzeń do ponownego podnoszenia cen i nawrotu inflacji.

Co z tego wynika dla przyszłej ścieżki stóp procentowych?

Nastawienie Rezerwy Federalnej jest takie, że lepiej podjąć ryzyko nadmiernego zacieśnienia polityki pieniężnej niż zbyt łagodnego. Dlatego wciąż istnieje ryzyko, że bank centralny dokona jeszcze podwyżek stóp procentowych. Jeżeli ceny ropy zaczną wywierać presję na inne ceny w gospodarce, albo gdy wzrost popytu zacznie ograniczać tempo dezinflacji, wówczas stopy wzrosną – jeszcze o 0,25-0,5 pkt proc. Prawdopodobieństwo takiego ruchu do końca roku rynek kontraktów terminowych ocenia na ok. 45 proc. Na razie wciąż dominuje przekonanie, że dezinflacja jest na tyle zadowalająca, że stóp już nie trzeba będzie podnosić, a od wiosny 2024 roku będzie je nawet można obniżyć.