Jak co miesiąc przyglądamy się notowaniom indeksów branżowych na europejskich giełdach, wpisując je w otoczenie makroekonomiczne. Opieramy naszą analizę na indeksach Stoxx Europe Total, obejmujących od kilkunastu do nawet ponad stu europejskich (w tym polskich) spółek w każdej z dwudziestu trzech branż.

Początek bieżącego roku jest bardzo dobrym okresem na giełdach w Europie. W ujęciu miesiąc do miesiąca, indeks Stoxx 600 Europe, grupujący 600 największych europejskich spółek, zyskał 5,6 proc. Zyskują także niemal wszystkie indeksy branżowe. W wielu przypadkach dominującym powodem wzrostów jest spadek obaw o inflację, erozję dochodów ludności i zysków przedsiębiorstw.

Największe wzrosty notują banki – indeks tego sektora wzrósł w miesiąc o 11,3 proc i jest to jego kolejny wzrostowy miesiąc (dla porównania indeks WIG-Banki wzrósł o 20 proc.). Głównym czynnikiem napędzającym rosnące wyceny banków są podwyżki stóp procentowych dokonywane przez banki centralne w Europie, w tym przez Europejski Bank Centralny. Przekładają się one na poprawę wyników banków. Ale to jest czynnik, który jest obecny już od wielu miesięcy. Ostatnio zaś doszły do tego nadzieje na realne ożywienie gospodarcze, które powinno pomagać tak cyklicznemu sektorowi jak banki. Dotychczas podwyżki stóp odbywały się w warunkach obaw o stagflację, teraz te obawy mijają. Czas pokaże, czy słusznie.

Problemem banków jest natomiast istotne ryzyko regulacyjne, związane z działaniami rządów polegającym na opodatkowaniu nadmiernego zysku, czyli w tym rozumieniu wynikającego ze wzrostu stóp. Takie podatki wprowadziły m.in. Wielka Brytania, Hiszpania, Czechy, a pośrednio także Polska, ograniczając zyski banków poprzez wakacje kredytowe. Ryzyko dalszych tego typu działań będzie rosło wraz z rosnącymi zyskami sektora. Banki stały się trochę jak spółki użyteczności publicznej. Ich cykliczność powoli spada, banki i rządy ratują je w warunkach kryzysowych, ale też domagają się “zapłaty” za stabilizację w warunkach ożywienia.

Drugą branżą, która najmocniej zyskała w ciągu ostatniego miesiąca jest branża dóbr osobistych. Jej indeks wzrósł o 8,2 proc. W tej branży znajdują się przede wszystkim producenci odzieży, akcesoriów, a także np. perfum. Wysokie wzrosty spółek z tej branży są interesujące ze względu na narastającą presję makroekonomiczną – spadające realne dochody gospodarstw domowych na skutek wysokiej inflacji w wielu krajach oraz perspektywę stagnacji lub recesji w 2023 r.

Wzrosty spółek z tej branży mogą być więc sygnałem, że obawy o spadek dochodów i jego skutki biznesowe zaczynają odpuszczać. Dotychczas często uważano, że wszystkie biznesy nastawione na konsumenta będą mocno cierpiały w nadchodzącej recesji z powodu dawno niewidzianego spadku dochodów. Teraz jednak złagodzenie kryzysu energetycznego i sygnały odwracania trendów inflacyjnych otwierają szanse na inny scenariusz. Przyczyn wzrostów można także szukać w specyfice spółek uwzględnianym w tym indeksie – są to w istotnej części spółki wytwarzające dobra luksusowe (LVMH, CIE Financiere Richemont, Hermes) oraz premium (Swatch, Pandora), która cechują się ograniczoną wrażliwością na zmiany koniunktury.

Warto zwrócić uwagę, że bardzo silnie wzrósł także odpowiednik tego indeksu na warszawskiej giełdzie, czyli GPW Odzież, który w ciągu miesiąca zyskał 19 proc.

Trzecią branżą z największym miesięcznym wzrostem są ubezpieczenia. Jej indeks urósł o 6,0 proc. Może być to pochodna generalnej poprawy nastawienia do sektora finansowego. Ale również ta branża znajduje się pod wpływem rosnących nadziei na spadek inflacji. Wysoki wzrost cen obniża marże ubezpieczycieli, ponieważ podnosi koszty likwidacji szkód w stopniu, który nie zawsze da się przerzucić na konsumenta.

Czwartą z najmocniej rosnących branż są metale przemysłowe. Indeks reprezentujący producentów i przetwórców metali wzrósł przez ostatni miesiąc o 5,5 proc. Wydaje się, że częściowo może to być wciąż efekty wojny – metale przemysłowe były jedną z najsilniej rosnących branż zaraz po ataku Rosji na Ukrainę. Wtedy jednak nie było pewne jak znaczące będzie odcięcie dostaw metali z Rosji. Teraz już nie ma wątpliwości, że odcięcie jest niemal całkowite i trwałe, co napędza wyniki spółek.

Duże znacznie dla wzrostów mają również silne spadki cen energii w Europie. Uznawane za benchmark ceny gazu na giełdzie w Holandii spadły w stosunku do sierpniowego szczytu o 80 proc. Istotnym czynnikiem dla branży jest również wysoki popyt na metale ze strony projektów infrastrukturalnych realizowanych przez rządy. To powoduje, że mogą pojawiać się obawy, że metali będzie brakować, co też napędza wzrosty kursów ich producentów. Być może inwestorzy liczą również na zwiększony popyt z Chin, ze względu na restart tamtejszej gospodarki po okresie polityki „zero Covid”.

Wśród pozostałych branż warto zwrócić również uwagę na indeks budownictwa i materiałów budowlanych. Zyskał on w ciągu miesiąca 5,2 proc., podczas gdy na horyzoncie widoczne jest hamowanie inwestycji przez firmy, a także silne ograniczenie aktywności w budownictwie mieszkaniowym. Dlaczego więc akcje tych spółek rosną?

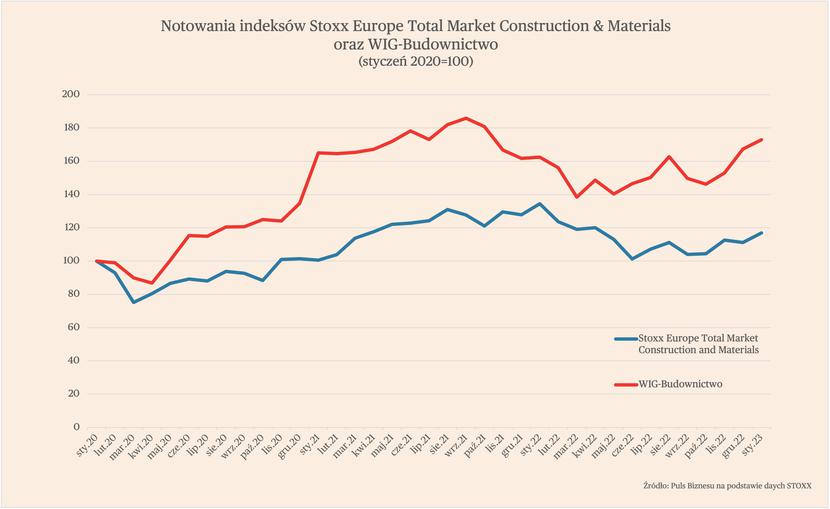

Odpowiedzi może dostarczyć analiza zmiany kursów akcji 10 największych spółek w indeksie. Wszystkie z nich wzrosły, ale trzy zanotowały dwucyfrowe wzrosty. Były to Saint Gobain (producent wyrobów m.in. ze szkła i wełny mineralnej), CRH (beton, cement oraz asfalt) oraz Geberit (instalacje łazienkowe, ceramika). Każda z nich charakteryzuje się wysoką energochłonnością produkcji. Pozostali producenci materiałów budowlanych z tego grona – Holcim, Sika oraz Assa Abloy również zanotowali wysokie wzrosty. Trochę gorzej radziły sobie spółki działające w obszarze budownictwa – Vinci, Ferrovial oraz Eiffage, jednak również każda z nich jest „na plusie” w porównaniu do kursu akcji sprzed miesiąca.

Bazując na tych notowaniach wskazać dwie kluczowe przyczyny wzrostów indeksu budownictwa i materiałów budowlanych. Pierwszą jest złagodzenie szoku podażowego związanego z ogromnymi wzrostami cen energii, a częściowo także metali. Ceny energii silnie spadły, od szczytu w I poł. 2022 r. lekko spadły również ceny metali przemysłowych. To przekłada się na niższą presję kosztową dla producentów materiałów i daje nadzieję na ograniczenie wzrostów cen materiałów. A to z kolei powinno spowodować spadek presji kosztowej także wśród spółek budowalnych.

Jako drugą przyczynę wzrostu indeksu można wskazać ożywienie we wspomnianych już inwestycjach infrastrukturalnych, co zapewnia nowe kontrakty spółkom budowlanym.

Te czynniki wpływają również na notowania indeksu WIG-Budownictwo, który w ciągu ostatniego miesiącu zyskał 3,0 proc.

W ostatnim miesiącu na europejskich giełdach niemal wszystkie branże zyskiwały, ale były w tym gronie dwa wyjątki – produkcja napojów oraz farmaceutyka i biotechnologia. Oba indeksy straciły 1,4 proc. W przypadku pierwszej branży jest to zapewne spowodowane pogarszaniem się perspektyw gospodarczych i ograniczeniem konsumpcji w kanale HoReCa (hotele, restauracje, catering), który odpowiada za istotną część sprzedaży napojów. Natomiast w przypadku drugiej z branż jest to lekka korekta we wzrostowym trendzie w poprzednich miesiącach.

A jak wyglądają zmiany notowań indeksów branżowych w rocznej perspektywie? Pomimo styczniowych wzrostów, niemal wszystkie branże znajdują się poniżej poziomów ze stycznia 2021 r., choć oczywiście trzeba w pamięci, że był to sam szczyt pandemicznej hossy. Najmocniej w tym ujęciu straciła branża produktów rekreacyjnych (-38,9 proc.), artykułów wyposażenia domu (-29,5 proc.) oraz IT (-20,9 proc.). Czterema branże, których indeksy znajdują się powyżej poziomów sprzed roku, są metale przemysłowe (22,3 proc.), przemysł lotniczy i obronny (16,6 proc.), banki (9,3 proc.) oraz farmaceutyka i biotechnologia (1,1 proc.).