NN Konserwatywny, NN (L) Konserwatywny Plus, Aviva Investors Stabilnego Dochodu oraz inPZU Inwestycji Ostrożnych to fundusze, które można polecić do przechowywania nadwyżek finansowych tym, dla których priorytetem jest nie tyle zysk, co uniknięcie nominalnej straty.

W czasie niemal zerowych stóp procentowych dotyczy to zwłaszcza przedsiębiorstw dysponujących nadwyżkami gotówki. Ścięcie głównej stopy procentowej NBP do 0,10 proc. sprawiło, że w bankach nie tylko wyginęły lokaty dla firm, ale wprowadzone zostały nowe taryfy, sprawiające, że klienci biznesowi de facto muszą płacić za przechowywanie pieniędzy.

Zresztą osoby fizyczne mają niewiele lepiej. Kilkumiesięczne lokaty na tzw. nowe środki z oprocentowaniem 0,80 proc. w stosunku rocznym to obecnie propozycja banku słynącego z wysokich odsetek. Inne oferują lokaty na 0,01 proc., czy konta oszczędnościowe na 0,05 proc. (oczywiście w stosunku rocznym).

Właśnie pod kątem alternatywy dla lokat i kont oszczędnościowych przejrzeliśmy ofertę 10 TFI, które na koniec 2020 r. zarządzały funduszami o największych aktywach ulokowanych na rynku kapitałowym. W grupie tej są towarzystwa powiązane kapitałowo z bankami, ubezpieczycielami, ale również dwa niezależne.

Braliśmy pod uwagę wyłącznie fundusze dłużne, które co do zasady cechują się mniejszą zmiennością od akcyjnych czy mieszanych. Chodziło nam bowiem o alternatywę dla depozytu bankowego. W przypadku zerwania lokaty przed terminem traci się odsetki, ale kapitał otrzymuje z powrotem. Żaden fundusz inwestycyjny nie gwarantuje zwrotu kapitału, ale chcieliśmy maksymalnie zbliżyć się do modelu znanego z depozytów bankowych.

Nie tylko opłata za zarządzanie

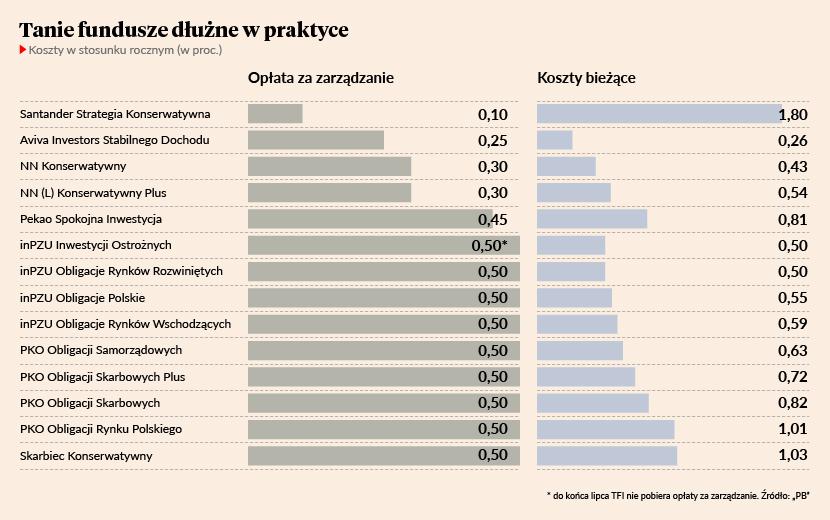

Pierwszym kryterium selekcji była stawka stałej opłaty za zarządzanie. To uwzględnione w wycenie jednostek wynagrodzenie TFI. Im jest wyższe, tym więcej fundusz musi zarabiać na swojej działalności inwestycyjnej, by jego klienci wyszli choćby na zero. Uznaliśmy, że opłata za zarządzanie wyższa niż 0,50 proc. w stosunku rocznym jest już dyskwalifikująca w sytuacji, gdy główna stopa procentowa NBP wynosi 0,10 proc.

Było to bolesne kryterium selekcji. Z 80 funduszy na placu boju zostało 14. Okazało się przy tym, że z 10 TFI zarządzających największymi aktywami na rynku finansowym, trzy nie mają funduszu dłużnego z opłatą za zarządzanie nie przekraczającą 0,50 proc. Najwięcej takich produktów oferują zaś PKO TFI i TFI PZU – po cztery (w ramach promocji jeden z funduszy PZU z opłatą 0,50 proc. nie pobiera jej do końca lipca 2021 r.).

Santander TFI, Aviva Investors Poland TFI, NN Investment Partners TFI oraz Pekao TFI oferują jednak fundusze dłużne, które mają opłatę za zarządzanie nawet niższą niż 0,50 proc. Wyróżnia się zwłaszcza Santander Strategia Konserwatywna, gdzie wynosi ona 0,10 proc. Ale fundusz ten pokazuje zarazem, jak złudne jest ocenianie taniości funduszu po samej opłacie za zarządzanie.

Nie z opłaty za zarządzanie, ale z aktywów klientów TFI potrafią pokrywać koszty wynagrodzenia banku depozytariusza, prowadzenia rejestru uczestników przez agenta transferowego, prowadzenia ksiąg rachunkowych czy wynagrodzenie audytora. Kosztami funduszu lokującego nie bezpośrednio w papiery dłużne, ale w inne rozwiązania– a takim jest produkt Santandera – są też pośrednio koszty funduszy, które kupuje on do swojego portfela.

Po dodaniu innych kosztów do opłaty za zarządzanie powstaje pozycja zwana kosztami bieżącymi. W przypadku funduszu Santandera wynoszą 1,80 proc. w skali roku, co czyni go najdroższym produktem w grupie wstępnie wyselekcjonowanej po opłacie za zarządzanie. W żadnym innym analizowanym funduszu obciążenia bieżące nie przekraczają 1,03 proc. w skali roku, a w dwóch są niższe od 0,50 proc. Tak jest w Aviva Investors Stabilnego Dochodu i NN Konserwatywnym, które podobnie jak produkt Santandera mają opłatę za zarządzanie niższą od 0,50 proc.

W inPZU Inwestycji Ostrożnych oraz inPZU Obligacje Rynków Rozwiniętych koszty bieżące wynoszą 0,50 proc., czyli dokładnie tyle, ile opłata za zarządzanie tymi funduszami.

Marcin Żółtek, wiceprezes TFI PZU, tłumaczy tę anomalię tym, że TFI wylicza koszty bieżące z opóźnieniem, a w początkowym okresie działalności funduszy wszystkie pokrywa z samej opłaty za zarządzanie. Warto jednak zauważyć, że dwa inne fundusze dłużne inPZU zostały uruchomione w tym samym czasie i opłaty bieżące są w nich wyższe od tych za zarządzanie.

Ile można stracić?

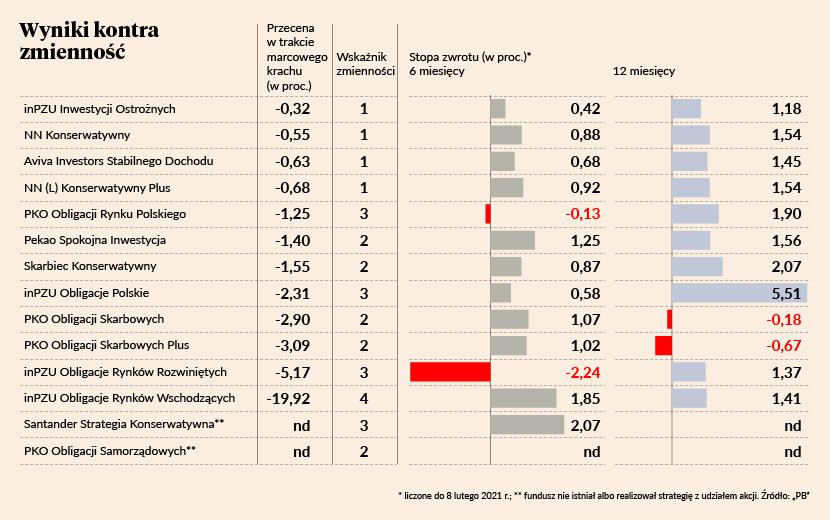

Nie same koszty decydują jednak o tym, na ile prawdopodobne będzie wypłacenie z funduszu w dowolnym momencie co najmniej takiej samej kwoty jak się do niego wpłaciło. Liczy się też zmienność notowań jego jednostek uczestnictwa. Wylicza się ją w siedmiostopniowej skali SRRI (Synthetic Risk and Reward Indicator), określanej też jako poziom ryzyka funduszu. Im niższa wartość SRRI tym niższa zmienność.

W wyselekcjonowanej przez nas wstępnie grupie z opłatą za zarządzanie nie wyższą niż 0,50 proc. najwięcej funduszy ma poziom ryzyka określony na 2. NN Konserwatywny, NN (L) Konserwatywny Plus, Aviva Investors Stabilnego Dochodu oraz inPZU Inwestycji Ostrożnych mogą się jednak wykazać jedynką.

Ten ostatni stanowi zresztą dobrą bazę porównawczą do zrozumienia wskaźnika zmienności. Wszystkie fundusze inPZU mają bowiem taką samą opłatę za zarządzanie i koszty bieżące nie przekraczające 0,60 proc. w skali roku. Trudno więc odmówić im przymiotu taniości. Ale profil ryzyka inPZU Obligacje Rynków Wschodzących wynosi aż 4, co jest najwyższą wartością nie tylko wśród braci spod znaku inPZU, ale całej analizowanej przez nas grupie funduszy z opłatą za zarządzanie do 0,50 proc. włącznie.

Jak się to przekłada na rzeczywistość? W trakcie koronawirusowego krachu z marca 2020 r. – gdy przecena dosięgła wszystkie klasy aktywów, nie tylko akcje – inPZU Obligacje Rynków Wschodzących stracił w dwa tygodnie 19,92 proc. wartości swoich jednostek. Licząc za 12 miesięcy kończące się 8 lutego 2021 r. jest już na plusie, ale sytuacja z marca wskazuje, że absolutnie nie nadaje się do tego, by traktować go jako substytut lokaty.

Co innego cztery wspomniane już fundusze ze wskaźnikiem SRRI na poziomie 1. W marcu 2020 r. jednostki żadnego z nich nie przeceniły się nawet o 1 proc. Trzy z nich mają przy tym opłatę za zarządzanie niższą niż będące kryterium wstępnej selekcji 0,50 proc. W trakcie marcowego krachu najlepiej poradził sobie jednak ten czwarty. Jego stopa zwrotu za ostatnie 6 i 12 miesięcy liczone do 8 lutego 2021 r. jest jednak najniższa z całej czwórki ze wskaźnikiem SRRI wynoszącym 1.

W reszcie analizowanej grupy powiązanie wskaźnika SRRI ze skalą marcowej przeceny nie jest jednoznaczne. PKO Obligacji Rynku Polskiego ze wskaźnikiem ryzyka 3 stracił w trakcie marcowego załamania 1,25 proc., podczas gdy Pekao Spokojna Inwestycja 1,40 proc., a Skarbiec Konserwatywny 1,55 proc. Te dwa ostatnie mają zaś współczynnik SRRI na poziomie 2. Z kolei inPZU Obligacje Polskie ze wskaźnikiem ryzyka 3 przetrwał krach w lepszym stanie niż PKO Obligacji Skarbowych i PKO Obligacji Skarbowych Plus, dla których wskaźnik ten wynosi 2. Według stanu na 8 lutego 2021 r. te dwa ostatnie były zresztą na małym minusie za okres 12 miesięcy.

Wydaje się więc, że tylko fundusze ze wskaźnikiem zmienności 1 dają względną rękojmię tego, że w każdej chwili będzie z nich można wypłacić nie mniej niż się wpłaciło. Należy jednak pamiętać, że żaden fundusz inwestycyjny nie gwarantuje zwrotu kapitału.

Na zyski można przy tym liczyć symboliczne. W okresie ostatnich sześciu miesięcy żaden z funduszy ze wskaźnikiem SRRI o wartości 1 nie zarobił dla swoich klientów nawet 1 proc. Stopa zwrotu za 12 miesięcy to 1,18-1,54 proc. Dla przedsiębiorstw szukających pozabankowej alternatywy do lokowania nadwyżek finansowych nawet takie stopy zwrotu mogą być jednak atrakcyjne. Oznaczają bowiem brak nominalnej straty, o co w bankach jest już trudno.