Z historycznego punktu widzenia polski przemysł przeżywa trudne chwile. Od dwóch lat jest w stagnacji, a ostatni raz tak słaba koniunktura (poza okresem pandemii) zdarzyła się w czasie światowego kryzysu finansowego w latach 2008—09. Ale na sytuację producentów można spojrzeć też z bardziej optymistycznej perspektywy. Na tle krajów UE koniunktura w przemyśle wygląda nieźle. Od 2021 r. produkcja w polskim przetwórstwie przemysłowym wzrosła o 10,1 proc., podczas gdy średnio w UE skurczyła się o 0,9 proc., a w Niemczech aż o 8,7 proc. W rezultacie nasz przemysł należy do jednych z najszybciej rozwijających się po pandemii w UE (po Danii, Malcie i Grecji), a na dobrą sprawę w stagnację wszedł dopiero w drugiej połowie 2022 r., gdy doszło do szoku cen energii, a potem wzrostu stóp procentowych. Wcześniej dynamicznie rósł, mimo że niemiecki przemysł w stagnacji był de facto już od 2018 r.

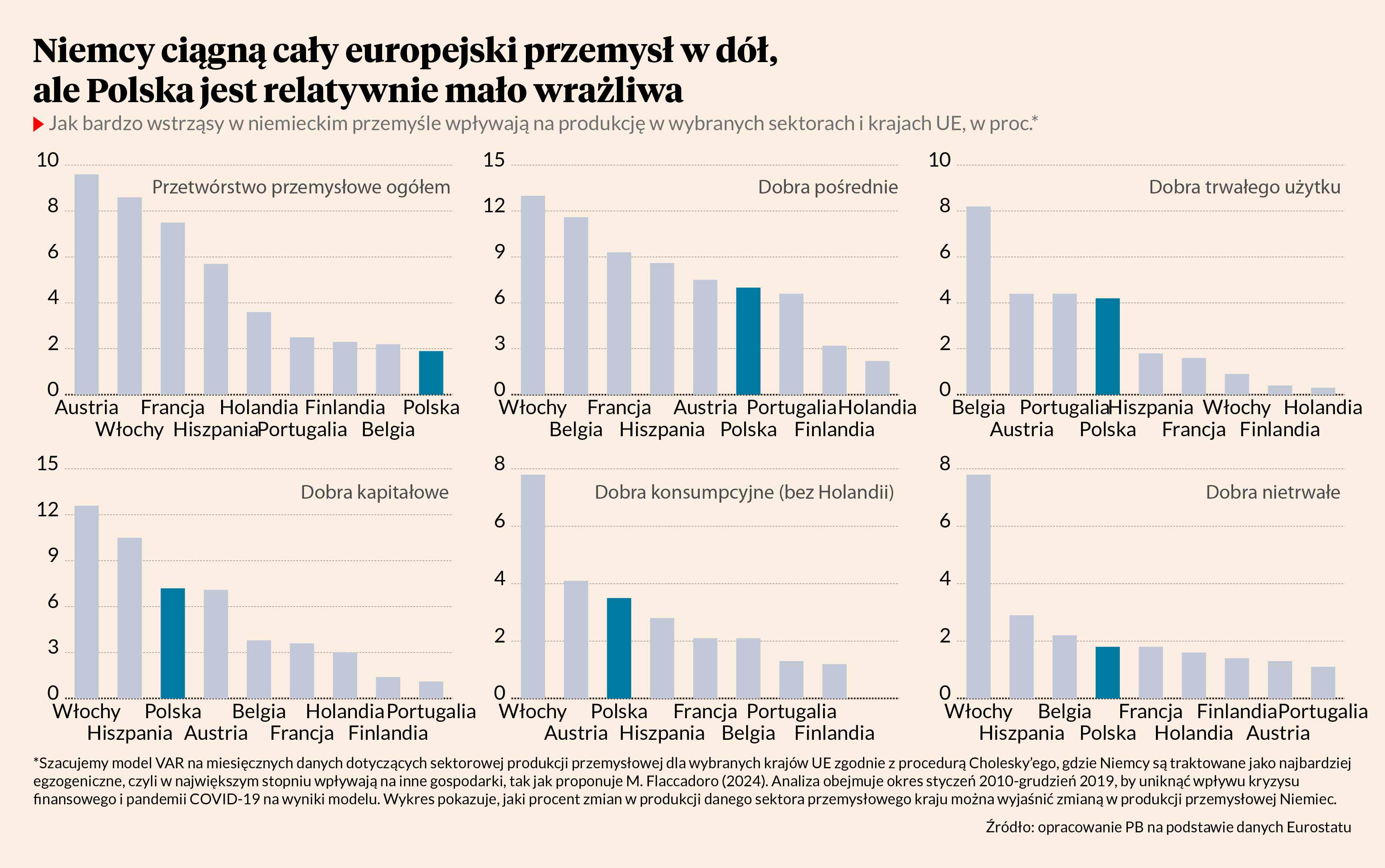

Krystalizuje się więc hipoteza, że chociaż recesja w niemieckim przemyśle ciągnie europejski przemysł w dół, to Polska nie jest aż tak narażona. Może być tak, że koniunktura przemysłowa w większym stopniu zależy od czynników krajowych, takich jak konsumpcja gospodarstw domowych i inwestycje firm, koszt kapitału, czyli wysokość stóp procentowych, koszt energii, ale też od sytuacji gospodarczej innych partnerów handlowych, a niekoniecznie od kondycji przemysłu niemieckiego. By potwierdzić te sugestie w danych empirycznych, zbudowaliśmy model pokazujący, jaki procent zmian w produkcji danego sektora przemysłowego można wyjaśnić zmianą koniunktury w niemieckim przemyśle. Okres obejmuje lata 2010-19, a kraje objęte analizą to Polska, Włochy, Hiszpania, Austria, Belgia, Francja, Holandia, Finlandia i Portugalia.

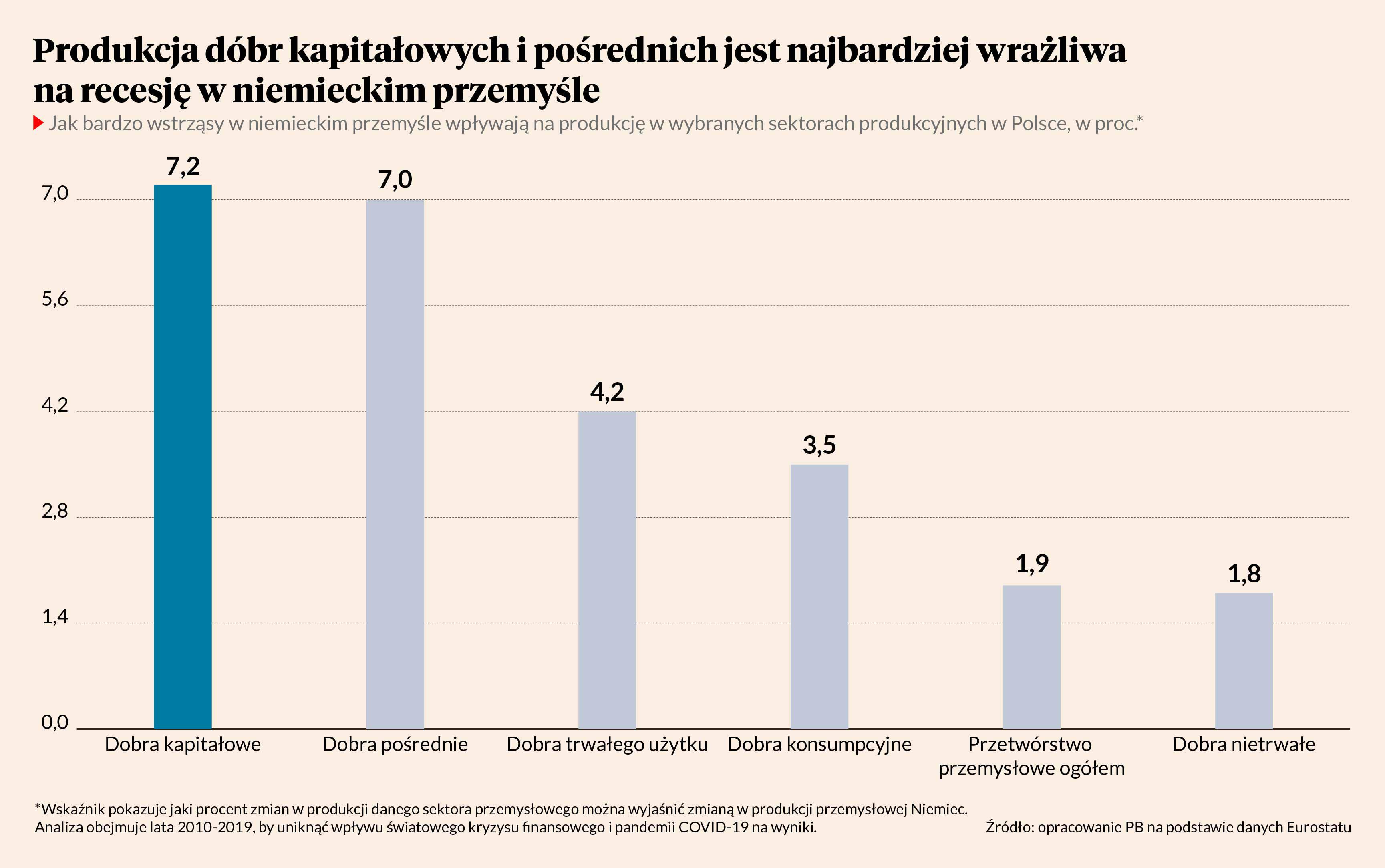

Najważniejszy wniosek jest taki, że na tle innych krajów UE polski przemysł wykazuje niską wrażliwość na wstrząsy produkcyjne w Niemczech na tle innych krajów UE. Warto jednak podkreślić, że na poziomie sektorowym występują pewne różnice. Dekoniunktura w niemieckim przemyśle relatywnie mocno uderza w polskie firmy zajmujące się produkcją dóbr pośrednich czy kapitałowych, czyli związane z produkcją oraz eksportem maszyn i urządzeń, komponentów elektronicznych, stali, części samochodowych. Dobrym przykładem jest właśnie sektor motoryzacyjny. Produkujemy i eksportujemy do Niemiec części samochodowe, które stanowią istotny wkład w łańcuch dostaw niemieckiego sektora automotive, który przeżywa recesję. Relatywnie wysoką wrażliwość na wahania produkcyjne u naszego zachodniego sąsiada ma też sektor produkujący i sprzedający dobra trwałego użytku, czyli głównie RTV, AGD oraz meble.

Dlaczego Polska ma zdecydowanie mniejszą ekspozycję na wahania koniunktury w niemieckim przemyśle na tle innych krajów UE? Wynika to z kilku czynników.

Po pierwsze, nasza gospodarka ma generalnie bardziej rozbudowaną bazę konsumentów, co oznacza, że relatywnie większa część tego, co produkuje przemysł, trafia do odbiorców krajowych. Dlatego udział konsumpcji w tworzeniu PKB jest wyższy, lecz eksportu niższy na tle większości analizowanych krajów, zwłaszcza w porównaniu z małymi gospodarkami otwartymi, takimi jak np. Portugalia.

Po drugie, eksport towarów produkcyjnych Polski jest mniej wyspecjalizowany, bardziej zdywersyfikowany. Paradoksalnie — brak niszy stanowi bufor ochronny, bo w ramach sektorów produkcyjnych wytwarzamy wiele różnych towarów, a każdy z nich ma innego odbiorcę końcowego. Austria czy Francja mają generalnie większą specjalizację, eksportują więcej dóbr wysoko przetworzonych, zajmują wyższe pozycje w łańcuchach dostaw i są bardziej zintegrowane z niemieckimi producentami dóbr luksusowych, na które popyt spadł szczególnie mocno.

To wszystko pokazuje, że polski przemysł i generalnie cała gospodarka może się rozwijać, nawet gdy przemysł niemiecki tkwi w recesji. Nie jesteśmy zakładnikami koniunktury zza zachodniej granicy, ale oczywiście skorzystamy, gdy Niemcy wrócą na ścieżkę wzrostu.