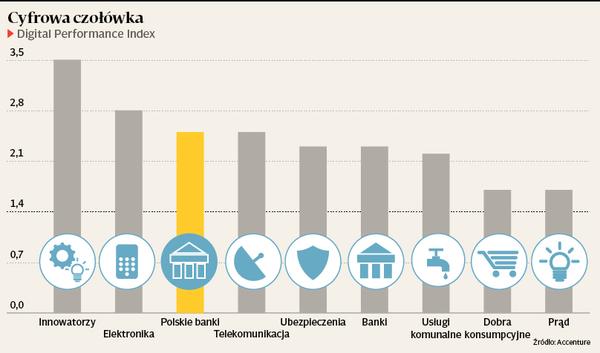

Banki coraz częściej porównywane są do dostawców usług masowych: gazowni czy wodociągów. Jeśli spojrzeć na zachodnioeuropejski sektor przez pryzmat zaangażowania w cyfrową rewolucję, skojarzenie wcale nie jest odległe. Firma Accenture stworzyła wskaźnik European Financial Services Digital Readiness o skali od 1 do 4. Wartość 4 oznacza najwyższy poziom technologicznego zaawansowania. Najbliżej szczytu są cyfrowi innowatorzy jak Google czy Uber, których nota wynosi 3,5.

2

2

Nieco niżej uplasowały się branża elektroniczna i high-tech ze wskaźnikiem 2,8. Dalej są firmy telekomunikacyjne — 2,5, a potem banki. Średnia dla instytucji z Francji, Niemiec, Hiszpanii, Włoch i Wielkiej Brytanii to 2,46. Tuż za nimi Accenture sklasyfikował sektor utilities. Niżej, z notą poniżej 2 pkt., znalazły się sieci handlowe, a na końcu jest energetyka. Tak to wygląda za granicą. Gdy Accenture przyłożył czterostopniową skalę do 17 polskich banków, okazało się, że osiągają średnią znacząco wyższą niż notowana na zachodzie Europy. Wskaźnik 2,82 jest wyższy niż dla branży high-tech.

Dobry plan to za mało

Accenture ocenił poziom digitalizacji według czterech parametrów: planowania, czyli umiejętności wyczuwania trendów i dostosowywania do nich strategii; tworzenia, czyli konstruowania cyfrowych produktów i usług; sprzedaży, czyli obsługi klienta w kanałach cyfrowych; zarządzania, obejmującego procesy wewnętrzne w banku, komunikację czy organizację pracy, w których wykorzystuje się cyfrowe narzędzia. Zachodnie banki są niezłe w planowaniu, a w każdym razie postrzegają technologię jako kluczowy element strategii rozwoju.

Gorzej jest z egzekucją. Przykładowo, 86 proc. instytucji deklaruje, że cyfrowe strategie są dla nich istotne, a tylko 63 proc. ma menedżera wysokiego szczebla odpowiedzialnego za cyfryzację. Banki mają mobilne i internetowe platformy do komunikacji z klientem w kanałach social media, ale tylko 39 proc. angażuje do tego najwyższą kadrę zarządzającą. Większość instytucji wkomponowało cyfryzację w strategię, ale ledwie 37 proc. przeznaczyło na ten cel budżet. Aż 81 proc. przebadanych firm finansowych podkreśla współpracę ze start-upami czy ośrodkami naukowymi, ale konkretne inicjatywy w zakresie innowacji lub wykorzystania technologii cyfrowych do tworzenia produktów podjęło mniej niż 60 proc. z nich.

Niemcy i Włochy w ogonie

Taki jest ogólny obraz zachodnioeuropejskich instytucji finansowych. Średnia nie mówi jednak wszystkiego. Spore różnice występują między krajami, a także poszczególnymi bankami z jednego rynku. Accenture zauważa, że naturalnymi liderami cyfryzacji są międzynarodowe korporacje, lecz „cyfrowa dojrzałość nie jest kwestią kraju czy branży, ale strategii danej firmy i jej przedsiębiorczości”.

Widać to dobrze na przykładzie czerech zachodnich rynków. Najbardziej zaawansowany technologicznie jest brytyjski sektor bankowy, od lat inwestujący w nowinki w rodzaju przelewów na telefon czy autoryzacji biometrycznej, w którym w ostatnich latach powstało kilka internetowych/mobilnych banków.

Na drugim biegunie są Niemcy — innowacyjne, ale nie w bankowości. Niemieckie banki pod względem zaawansowania technologicznego wypadają gorzej niż instytucje w pozostałych badanych krajach. W Niemczech działa też jednak bardzo innowacyjny, internetowy Fidor Bank, który udostępnił API zewnętrznym twórcom oprogramowania, ułatwiając tworzenie aplikacji finansowych. Inny niemiecki start-up Number26 ściśle współpracuje z Transfer Wise, technologiczną firmą pośredniczącą w przelewach międzynarodowych.

Zapóźniona technologicznie jako kraj jest też Hiszpania. Bliższe przyjrzenie się lokalnym bankom pozwala jednak wyłuskać perełki. Bank BBVA zapowiada, że za kilka lat będzie firmą technologiczną. W tym celu z gestem inwestuje w fintechowe start-upy, a menedżera od cyfryzacji ma bardzo wysoko w hierarchii — w randze pierwszego wiceprezesa.

O takie wyjątki trudno wśród banków włoskich, które są technologicznymi maruderami. Accenture zwraca uwagę na nagrodę EFMA dla Intesy Sanpaolo za oddziały bez papierowego obiegu, ale w Polsce Alior był wewnętrznie cyfrowy już w momencie startu w 2008 r.

Zaawansowane technologicznie są natomiast banki francuskie, co dla polskiego klienta, postrzegającego je przez pryzmat BGŻ BNP Paribas czy Credit Agricole (CA), może być nieco zaskakujące. CA już kilka lat temu udostępnił API deweloperom z rynku, dzięki czemu powstało wiele ciekawych aplikacji finansowych. Natomiast BNP Paribas trzy lata temu uruchomił pierwszą mobilną markę w Europie — Hello Bank.

Finansowy wymiar cyfryzacji

W Polsce sektor finansowy też jest mocno zróżnicowany, a wręcz spolaryzowany. Accenture wyróżnia cztery grupy banków: cyfrowych liderów (silnych finansowo i mocno scyfryzowanych), tradycyjnych liderów (silnych finansowo, ale słabych w digitalu), cyfrowych innowatorów (mniejsze banki stawiające na agresywny wzrost i silny rozwój cyfrowy) oraz instytucji raczkujących cyfrowo (banki mniejsze i mniej scyfryzowane). W Polsce są liderzy i maruderzy. Najlepsi na rynku często wyprzedzają pod względem rozwiązań zagraniczne spółki matki.

Natomiast małe banki są daleko w tyle za centralami. Accenture zwraca uwagę, że rodzima branża nie jest tak dobra jak zagraniczna w planowaniu i budowaniu kultury korporacyjnej na cyfrowych fundamentach. Bardzo dobrze radzi sobie natomiast z tworzeniem i sprzedażą produktów w zdigitalizowanych kanałach. Przekłada się to na wzrost liczby klientów i poprawę efektywności kosztowej.

„Polskie banki o najbardziej zaawansowanych cyfrowych rozwiązaniach wewnętrznych mają jednocześnie niższy wskaźnik efektywności kosztowej [niższa wartość oznacza wyższą efektywność — red.] nie tylko na tle mniej scyfryzowanych banków w Polsce, ale też w porównaniu z bankami europejskimi” — stwierdza Accenture w raporcie. Wskaźnik koszty/dochody w badanych na Zachodzie bankach wynosił 58 proc., a w Polsce — 57 proc. (choć przed rokiem było to 52,4 proc.).

Accenture twierdzi, że inwestycje w digital przekładają się też na wycenę giełdową banków. Koszyk akcji pięciu najbardziej scyfryzowanych notuje od 2015 r. wyraźnie wyższą stopę zwrotu od pozostałych. W szczycie różnica wynosiła 31 pkt. bazowych. Obecnie jest to około 28 pkt. baz. Na minus polskim bankom trzeba zapisać niewielką aktywność na polu współpracy z firmami zewnętrznymi i ośrodkami naukowymi oraz wspierania start-upów.