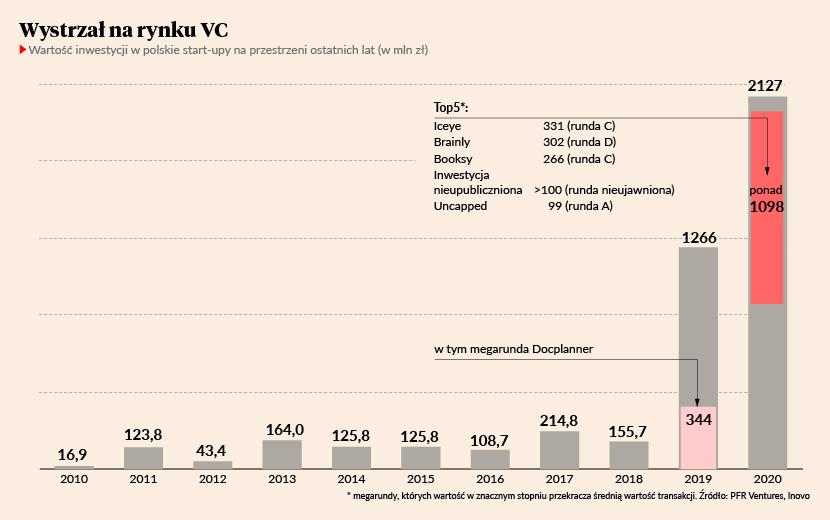

Opublikowane w styczniu 2021 r. w „PB” prognozy dotyczące przekroczenia poziomu 2 mld zł inwestycji w start-upy dokonanych w ubiegłym roku właśnie zostały oficjalnie potwierdzone. Raport „Transakcje na polskim rynku VC w 2020” PFR Ventures i funduszu Inovo wskazuje, że wartość rynku wyniosła dokładnie 2,127 mld zł. To 1,7 razy więcej niż w 2019 r.

Wzrostu rynkowego nie zaburzył nawet COVID-19, choć wybuch pandemii i wiosenny lockdown znacząco wyhamowały aktywność inwestorów venture capital (VC) - w pierwszych sześciu miesiącach 2020 r. do polskich start-upów popłynęło jedynie 418 mln zł. Inwestorzy zaległości nadrobili w drugim półroczu. Rekord inwestycji w start-upy nie jest polskim ewenementem, odnotowały go u siebie także np. Stany Zjednoczone (szczegóły w poniższym komentarzu do artykułu).

Grupa liderów

W ubiegłym roku pieniądze na rozwój otrzymało w sumie 300 rodzimych start-upów. Zainwestowało w nie 157 funduszy z Polski i ze świata. O rekordzie nie byłoby jednak mowy, gdyby nie rosnąca pozycja grupy czołowych spółek technologicznych – Iceye, Brainly, Booksy, Uncapped. Właśnie do nich (plus do dodatkowej firmy, która nie upubliczniła inwestycji) popłynęła około połowa kapitału zainwestowanego w 2020 r. w krajowe start-upy.

Aleksander Mokrzycki, wiceprezes PFR Ventures, wylicza, że wykluczając transakcje skrajne z 2019 i 2020 r., rynek VC i tak wzrósł o 30 proc. rok do roku (o 70 proc. z ich uwzględnieniem).

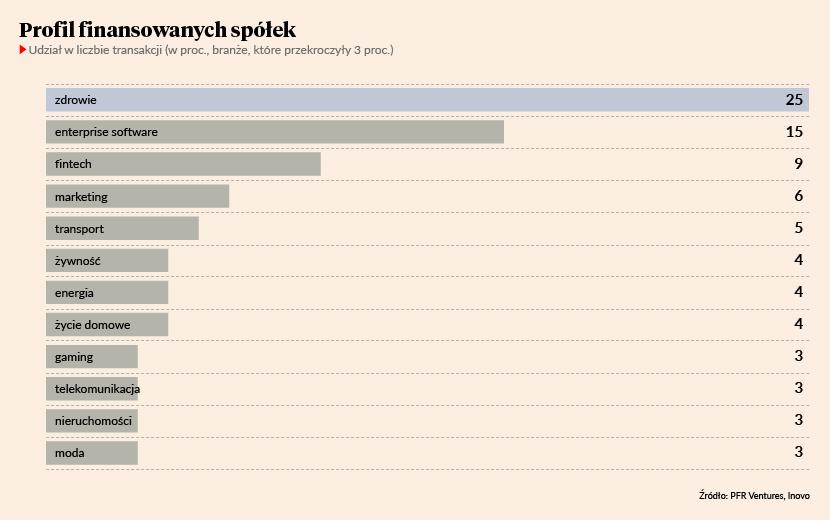

Co ciekawe, w wyniku pandemii, inwestorski kapitał na rozwój w ubiegłym roku dostały głównie firmy specjalizujące się w technologiach i usługach z obszaru ochrony zdrowia oraz przedsiębiorstwa tworzące oprogramowanie dla biznesu. Inwestorzy zdecydowanie kierowali się więc nowymi, wymuszonymi przez COVID-19 trendami na rynku.

„Pomimo niepewnego otoczenia rynkowego, 2020 był bez wątpienia najlepszym w historii polskiej sceny startupowej” - tak wyniki raportu komentuje Tomasz Swieboda partner w Inovo Venture Partners.

Czas na zagranicę

Rynek VC w Polsce notuje dynamiczne wzrosty wartości dopiero od dwóch lat. Kwoty, jakie do start-upów płynęły wcześniej, były niewielkie. Łącznie zwykle nie przekraczały 200 mln zł rocznie.

Problemem minionych lat był głównie brak dopływu kapitału zagranicznego. W 2020 r. 38 proc. łącznej wartości inwestycji VC pochodziło już od międzynarodowych, prywatnych inwestorów, 7 proc. - od rodzimych inwestorów prywatnych. Resztę zapewniły: Polski Fundusz Rozwoju (za pośrednictwem PFR Ventures), Narodowe Centrum Badań i Rozwoju i Bank Gospodarstwa Krajowego. Pieniądze ze źródeł publicznych przeznaczane są jednak głównie na liczne, ale drobne inwestycje w spółki na wczesnym poziomie rozwoju – rundy pre-seed i seed.

Niewielka jest nadal pozycja polskich funduszy VC na arenie międzynarodowej. W 2020 r. w zagraniczne start-upy zainwestowały łącznie 101,5 mln zł (w ramach 29 transakcji). Wzrost w tym obszarze w stosunku do 2019 r. jest niewielki.

W skali globalnej, a także lokalnej, rynek VC odznaczał się dużą odpornością na zmiany związane z pandemią COVID-19. Według danych z CB Insights, rynek amerykański zanotował wzrost o 14 proc. w porównaniu z 2019 r. – w start-upy w USA zainwestowano aż 130 mld USD. Liczba megarund (100 mln USD lub więcej) wzrosła niemal o 50 proc. (z 220 do 318), co jest oznaką rosnącej koncentracji inwestorów na liderach danych kategorii oraz większym nacisku na wspieraniu spółek portfelowych (kosztem pozyskiwania nowych inwestycji).

Szczególnie ciekawym trendem jest dynamiczny wzrost inwestycji w obszarze digital health. Rosnąca adaptacja rozwiązań cyfrowych przez placówki medyczne, ubezpieczycieli i innych graczy z obszaru ochrony zdrowia sprawiły, że wartość inwestycji w start-upy z tego obszaru w pierwszych trzech kwartałach 2020 r. przekroczyła wartość dla całego, rekordowego do tej pory roku 2019.

Podobnie jak w skali globalnej, można było zauważyć znacznie większy udział dużych rund inwestycyjnych (powyżej 3 mln USD) w całkowitej liczbie inwestycji VC.

Te trendy powinny utrzymać się w 2021 r. Na rynku, w ślad za większą ilością dostępnego kapitału, będzie rosła konkurencja pomiędzy funduszami o najlepsze projekty. Częściej wygrywać będą podmioty proponujące startu-pom przemyślane i skonkretyzowane program wsparcia „smart money”.