Wyniki JSW za III kwartał ponownie były gorsze nie tylko od oczekiwań, ale także w porównaniu z ubiegłym rokiem. Powodów było aż nadto, a niebagatelne znaczenie miały bonusy dla pracowników (premia pochłonęła 374,9 mln zł). EBITDA JSW wyniosła 531 mln zł, podczas gdy analitycy oczekiwali wyniku na poziomie 722 mln zł. Kurs akcji na sesji w czwartek na otwarciu spadł niemal o 4 proc., a w miarę trwania konferencji prasowej zarządu obniżał się, by zakończyć dzień stratą w wysokości 111 proc.

– Wydaje mi się, że rynkiem wstrząsnęły informacje o kosztach. Są bardzo duże i do tego większe niż można było się spodziewać - premie, bonusy i 50 mln zł dodatkowych wypłat w spółkach. Jednostkowy koszt wydobycia wynosi prawie 180 USD za tonę, a to dużo. Niepokoi też, że zaczęły rosnąć zapasy węgla koksowego. Informacja o postoju koksowni ArcelorMittal w Krakowie też swoje dołożyła – mówi Jakub Szkopek, analityk Erste Securities.

W środę hutniczy gigant ogłosił postój ze wzlędu na niski popyt oraz niekorzystny stosunek ceny węgla koksującego do ceny koksu.

– Mamy zbiór kilku jednoznacznie negatywnych czynników. Z jednej strony zarząd mówi wprost, że prawdopodobnie spółka nie zrealizuje celu wolumenowego na rok bieżący wynoszącego 14 mln ton, z drugiej poinformowano o wzroście kosztów o 30 proc. w ciągu roku. Na dodatek zapowiedziano, że CAPEX będzie istotnie wyższy przez dwa lata względem tego, czego się spodziewaliśmy. A na koniec dowiadzieliśmy się, że fundusz stabilizacyjny, w którym jest 5,5 mld zł, nie może statutowo służyć do finansowania wypłaty dywidendy – mówi Paweł Puchalski, analityk Santander BM.

Ciążą wysokie koszty

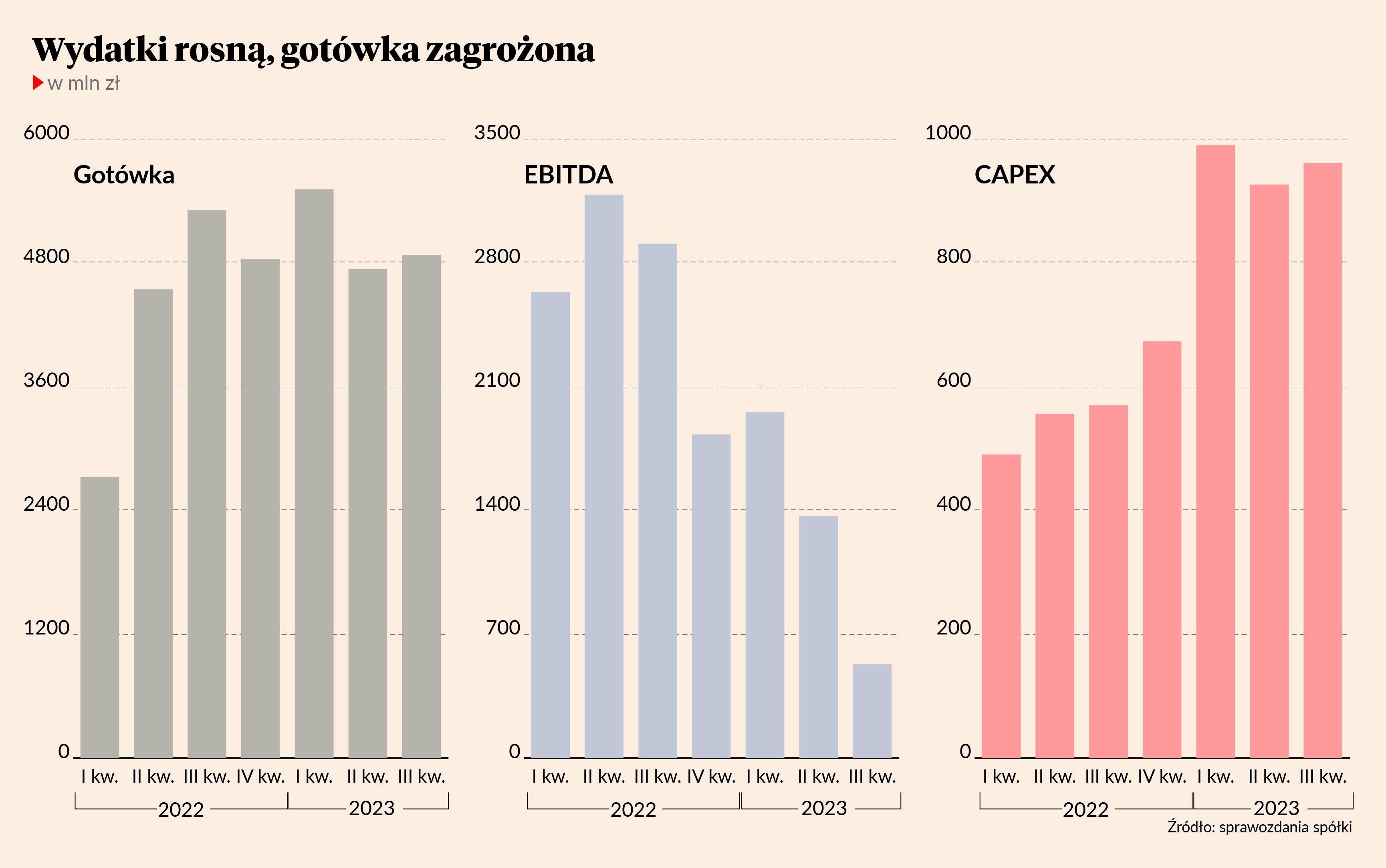

W III kwartale JSW udało się podnieść wydobycie do 3,4 mln ton, czyli o 3 proc. To pozwoliło ustabilizować koszt jednostkowego wydobycia węgla koksującego na poziomie 749 zł za tonę względem poprzedniego kwartału, ale w skali roku wzrost wyniósł 52,9 proc., co jest konsekwencją wzrostu wypłat dla pracowników. W podobnym tempie wzrósł jednostkowy koszt produkcji koksu (do 320,81 zł za tonę).

- Koszty wydobycia bardzo znacząco rosną, a połowa z nich to wynagrodzenia pracowników. Tymczasem załoga wnioskuje o przyszłoroczną podwyżkę o wysokość inflacji plus 1 pkt proc., co moim zdaniem jednoznacznie wskazuje na kierunek zmian poziomu kosztów w 2024 r. Co więcej, zarząd ostrzegł, że koszty energii w przyszłym roku mogą być wyższe o 15 proc. – mówi Paweł Puchalski.

- Perspektywy na IV kwartał też nie są różowe, bo sezonowo zawsze w tym kwartale koszty są wyższe. Nawet jeśli JSW skorzysta z tego sprzyjającego otoczenia, jakim są ceny węgla koksującego powyżej 300 USD za tonę w IV kwartale, to zarobi 1 mld zł, a to nie jest nadzwyczajny wynik przy takich cenach. Wydaje się, że w IV kwartale koszty mogą być jeszcze wyższe, a w połączeniu z wysokimi wydatkami inwestycyjnymi – CAPEX w tym roku sięgnie 4 mld zł, podobnie ma być w przyszłym – zasnosi się na to, że spółka będzie dalej palić gotówkę. W IV kwartale trzeba jeszcze zapłacić 1,3 mld zł windfall tax i jest obawa, że w każdym kolejnym kwartale poziom gotówki będzie topnieć – mówi Jakub Szkopek.

Już w minionym kwartale księgowy koszt daniny solidarnościowej sprawił, że spółka odnotowała 1,2 mld zł straty netto.

Otoczenie nie do końca sprzyja

Koniunktura na europejskim rynku stali nie pomaga. W UE produkcja w ciągu kwartału spadła o 9,9 proc., a na świecie o 4,6 proc. Jeszcze gorzej jest z cenami w Europie, które spadły o 15,1 proc. w przypadku HRC oraz 11,6 proc. jeśli chodzi o pręty. W rezultacie ceny koksu w Europie są niższe o 14 proc., a w Chinach o 6 proc. Na tym tle zaskakuje wzrost notowań węgla koksującego premium o 8,6 proc., który jest punktem odniesienia dla JSW.

- Cena węgla premium idzie w górę, bo jest poszukiwany ze względu na zapotrzebowanie z rynku indyjskiego – mówi Sebastian Bartos, zastępca prezesa JSW ds. handlu.

- Ceny węgla koksującego są na bardzo wysokich poziomach, natomiast ceny koksu, popyt na koks i europejskie wolumeny produkcji koksu i stali są bardzo rozczarowujące, czego dowodzi decyzja o wygaszeniu przez ArcelorMittal polskiej baterii koksowniczej – mówi Paweł Puchalski.

ArcelorMittal w krajowskiej koksowni przerabia węgiel z JSW. Władze giełdowej spółki zapewniają jednak, że rozmawiają z koncernem na temat odbioru węgla w ramach długoterminowego kontraktu i dostali zapewnienie, że w przyszłym roku węgiel będzie odebrany.

- Decyzja ArcelorMittal jest takim papierkiem lakmusowym branży. Od końca I kwartału sentyment w branży stalowej jest negatywny i takich decyzji o ograniczaniu produkcji stali może być więcej. Pociąga to za sobą konieczność eksportu na bardziej odległe rynki zagraniczne, co będzie możliwe dopiero w 2024 r. Jest więc ryzyko, że zapasy dalej będą rosły – mówi Jakub Szkopek.

JSW ponosi straty na koksie, który w październiku był tańszy niż potrzebny do jego wytworzenia węgiel koksujący.

- W tych warunkach nie jest możliwe, aby koksownie europejskie generowały dodatni wynik. Chcemy utrzymać kontrakty mimo ujemnych wyników. Przejmujemy dostawy koksu do tej pory obsługiwane przez inne podmioty – mówi Sebastian Bartos.

- Polityka obrony udziałów rynkowych w rynku koksu w mojej ocenie potencjalnie ma sens, jeżeli mamy przekonanie, że ten rynek niedługo się odbuduje. Natomiast implikuje ona również, że JSW będzie zamieniało wysokie potencjalne zyski na sprzedaży węgla na istotne straty na produkcji i sprzedaży koksu – mówi Paweł Puchalski.

- Kwestia koksu jest mniejszym problemem, gdyż obecnie spółka nie jest w stanie sprzedać nadwyżek węgla koksującego, na którym zarabia. Lekka strata na koksie nie jest w tej sytuacji zabójcza. Natomiast, gdyby minimalizowali straty na koksowni, to rosłyby jeszcze bardziej zapasy węgla koksującego. To jest bardziej inwestycja w przyszłość, licząc na zwiększenie udziału w rynku europejskim – mówi Jakub Szkopek.

Wzrost zapasów jest znaczący. W przypadku koksu zapasy na koniec II kwartału były niewielkie i wzrost o 30 proc. do 194 tys. ton nie jest niczym nadzwyczajnym. Jednak zapasy węgla koksującego wzrosły na koniec września o 23,6 proc. do 771 tys. ton, czyli poziomu nie widzianego w ostatnich kilku kwartałach.

Dywidenda niekoniecznie zadowoli akcjonariuszy

Polityka dywidendowa spółki zakłada wypłatę 30 proc. zysku dla akcjonariuszy. W tym roku jednak dywidendy nie było, a zarząd uzasadniał decyzję warunkami pożyczki od PFR, którą spłaci dopiero w III kwartale 2024 r. Przy topniejących zyskach i zapowiedzi, że statut funduszu stabilizacyjnego nie pozwala na finansowanie dywidendy, nadzieje na solidną wypłatę zmalały, mimo wciąż wysokiego poziomu gotówki, do którego poziom kapitalizacji JSW ponownie się zbliżył.

- Po ostatnich zapowiedziach nowej koalicji wydawało się, że będzie dywidenda, natomiast w obecnej sytuacji finansowej spółki widać, że dla inwestorów może niewiele zostać. Zawsze może przyjść nowy zarząd i zmienić statut funduszu stabilizacyjnego, ale to się w przyszłości może odwrócić przeciwko spółce, gdy związkowcy zażądają wyższych bonusów – mówi Jakub Szkopek.