Jak co miesiąc analizujemy dane firmy Real Estate Digital Data (REDD), które pozwalają na szybką i aktualną ocenę sytuacji na rynku biurowym. Uwzględniamy siedem największych obszarów miejskich w Polsce – Warszawy, Krakowa, Wrocławia, Katowic wraz z całą metropolią, Łodzi, Poznania oraz Trójmiasta.

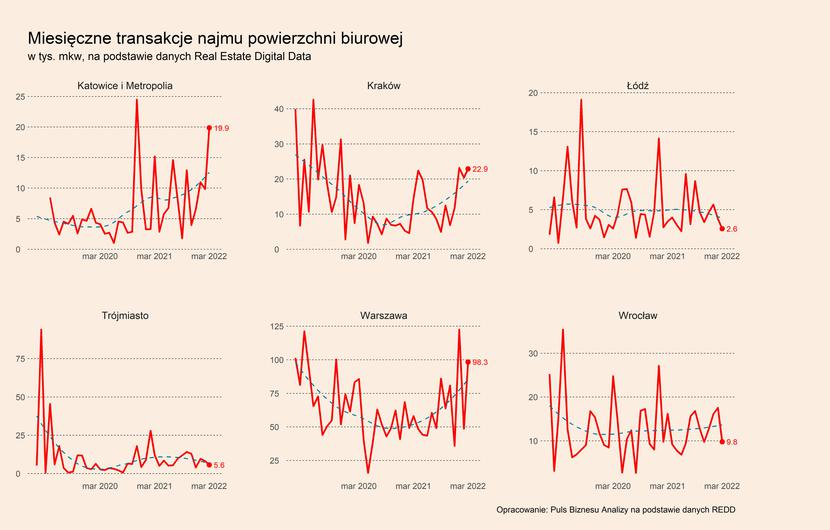

Średnia popyt na nową powierzchnię biurową w ostatnich trzech miesiącach (styczeń-marzec) wzrósł bardzo znacząco w Krakowie – aż o 173,1 proc. rok do roku, a także w Katowicach i metropolii – o 87,2 proc. Wysoki wzrost został zanotowany również w Warszawie – o 53,4 proc. Umiarkowane obniżenie popytu miało miejsce we Wrocławiu, gdzie trzymiesięczna średnia była niższa o 18,2 proc. niż w analogicznym okresie ub.r. Bardzo silne spadki wystąpiły na pozostałych rynkach. W Łodzi popyt obniżył się o 40,8 proc., w Trójmieście o 52,3 proc., a w Poznaniu aż o 65,9 proc.

Rozjazd w dynamice popytu na dużych rynkach biurowych był widoczny już w lutym, ale jego skala w marcu jest większa.

Głównym czynnikiem determinującym wzrost popytu na biura jest powrót firm do stacjonarnego trybu pracy po pandemii. Wiele firm przechodzi na tryb pracy hybrydowej, a część nawet w pełni na pracę biurową. Dodatkowo widoczne jest przenoszenie się na polski rynek firm ze wschodu Europy. Trudno na ten moment oszacować skalę tego zjawiska, ale firmy doradzające w wynajmie nieruchomości wskazują, że nasila się ono z każdym tygodniem.

Jakie perspektywy stoją przed rynkiem biurowym w najbliższych miesiącach? Oba czynniki wspierające popyt powinny się utrzymywać. Trend powrotu do pracy w biurze będzie trwał, dopóki nie zakłóci go ewentualny nawrót pandemii z jakąś nową odmianą wirusa, czego nie da się zupełnie wykluczyć. Z kolei relokacja firm z Europu wschodniej do Polski powinna trwać w związku ze słabymi perspektywami na szybkie zakończenie wojny.

Ryzykiem dla popytu na biura będzie natomiast osłabienie koniunktury gospodarczej, którego można się spodziewać ze względu na wysoką inflacją oraz zacieśnienie polityki pieniężnej. W badaniach przeprowadzanych wśród przedsiębiorstw przez GUS czy firmę Manpower nie widać jednak sygnałów, które mogłyby wskazywać na redukcję zatrudnienia. Tym samym popyt na biura przynajmniej do końca II kw. powinien być na wysokim poziomie.

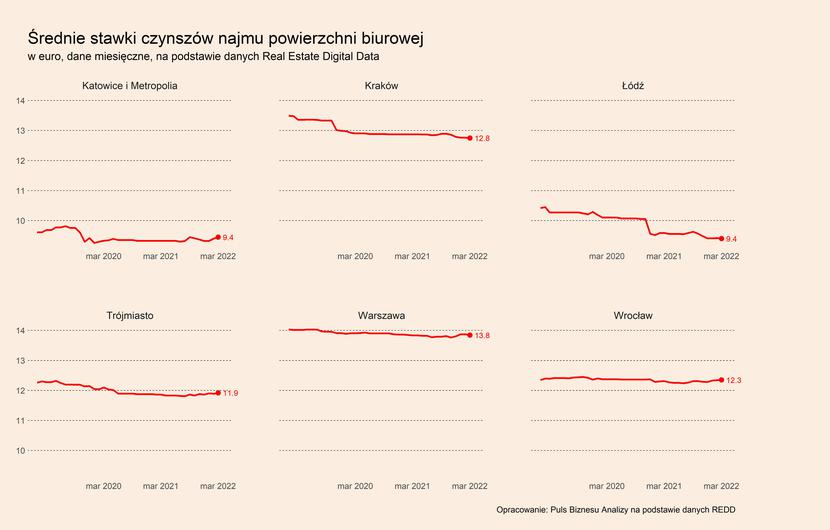

Średnie czynsze utrzymują się na bardzo podobnych poziomach, co przed rokiem. Zmiany większe niż o 1 proc. w ujęciu rok do roku nastąpiły tylko na rynku łódzkim (-1,6 proc.) oraz poznańskim (-1,2 proc.), a spadki miały miejsce także na rynku krakowskim (-0,9 proc.). Stawki w niewielkim stopniu wzrosły na rynku katowickim (0,7 proc.), wrocławskim (0,4 proc.), trójmiejskim (0,3 proc.) i warszawskim (0,1 proc.). Podobnie kształtuje się dynamika w ujęciu do analogicznego okresu przed dwoma laty. Stawki spadły na prawie wszystkich rynkach – najmocniej w Łodzi, bo aż o 7,1 proc. Na pozostałych rynkach spadki nie były silne, w Krakowie wyniosły -1,4 proc., w Poznaniu i Trójmieście -1,3 proc., a w Warszawie i we Wrocławiu -0,3 proc. Wyjątkiem były Katowice, gdzie średni czynsz był wyższy niż w analogicznym okresie 2020 r. o 1,0 proc.

W związku z szybkim wzrostem popytu, dobrymi perspektywami przed rynkiem biurowym, a także wysoką inflacją można się spodziewać wzrostu czynszów w najbliższych miesiącach. Dotyczyć to będzie zwłaszcza nowo wynajmowanych powierzchni i szczególnie rynków, gdzie mocny jest popyt. Te wzrosty nie powinny być spektakularne, bo wskaźniki pustostanów są wciąż na większości rynków wyższe niż przed dwoma laty.

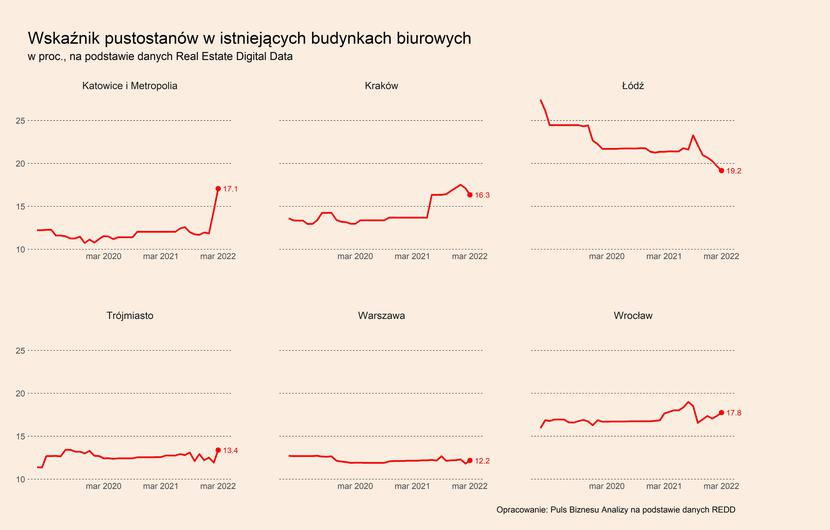

W przypadku wskaźnika pustostanów w budynkach w budowie widać już jednak wyraźną tendencję spadkową. Trzymiesięczna średnia dla tego wskaźnika spadła w marcu dla większości analizowanych rynków. Najmocniej w Poznaniu (-39,3 pp.) i Krakowie (-24,2 pp.), a w mniejszym stopniu także w Trójmieście (-12,4 pp.), Warszawie (-8,42 pp.) oraz Katowicach (-2,7 pp.). Odsetek pustostanów w powstających budynkach wzrósł natomiast w Łodzi (+21,4 pp.) oraz Wrocławiu (+17,2 pp.).

Takich silnych zmian nie widać natomiast jeszcze dla średniej z ostatnich trzech miesięcy dla wskaźnika pustostanów w istniejących budynkach. Spadł on jedynie w Łodzi (-1,6 pp. w ujęciu r/r), natomiast znacznie wzrósł w Krakowie (+3,3 pp.) oraz w Katowicach (+2,4 pp.). Na pozostałych rynkach zmiany w tym zakresie były nieznaczące – odsetek utrzymywał się na bardzo podobnym poziomie, co przed rokiem.

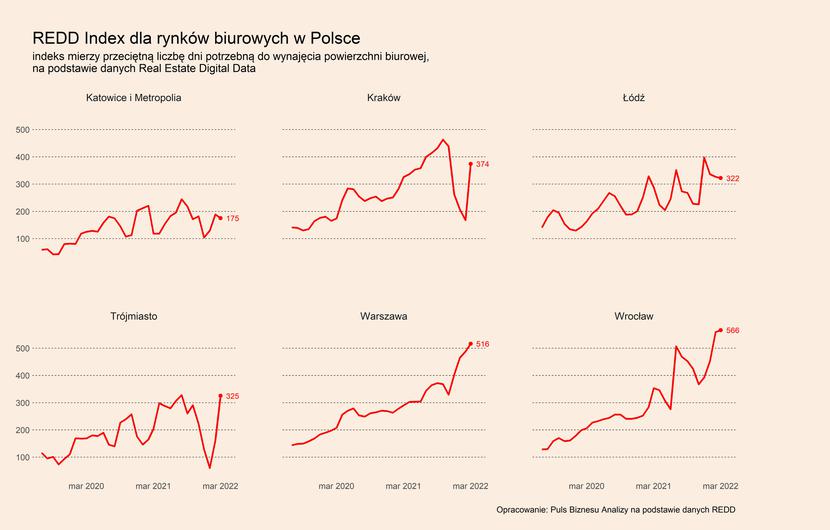

Na rynkach, gdzie dynamika popytu na powierzchnię była największa, czyli w Krakowie i Katowicach, spadł średni czas potrzebny do wynajęcia powierzchni, co pokazuje REDD Index. W przypadku tych miast 3-miesięczna średnia w marcu wyniosła odpowiednio 250 dni -37 dni w ujęciu r/r) oraz 164 dni (-19 dni). Indeks nieznacznie wzrósł w Trójmieście (+11 dni, 182 dni), a wyraźne wzrosty nastąpiły na pozostałych rynkach – w Łodzi (+39 dni, 329 dni), Warszawie (+212 dni, 489 dni), Wrocławiu (+229 dni, 526 dni) oraz Poznaniu (+533 dni, 848 dni).

Podsumowując, rynku nieruchomości biurowych panuje coraz silniejsze ożywienie, które powinno się utrzymywać w najbliższych miesiącach. Jest związane przede wszystkim z powrotem firm do pracy w biurach i jest widoczne w większości największych aglomeracji. W połączeniu z rosnącą inflacją, wysoki popyt może to doprowadzić do wzrostu stawek za wynajem, zwłaszcza w odniesieniu do nowo wynajmowanych powierzchni i w nowych budynkach.