Comiesięczne dane makroekonomiczne staramy się przełożyć na szacunek ogólnego stanu wyników przedsiębiorstw w Polsce. Dane GUS o finansach firm pojawiają się z istotnym opóźnieniem, ostatnie dane dostępne są dla I kwartału 2023 roku. Jednocześnie dane makroekonomiczne z gospodarki napływają na bieżąco. Chcemy pokazywać przedsiębiorcom i menedżerom, w jaki sposób dane makroekonomiczne przekładają się na wyniki firm. Oszacowaliśmy prosty model statystyczny, który pokazuje gdzie na podstawie wskaźników makroekonomicznych znajdują się dzisiaj zyski firm. Innymi słowy, pokazujemy, co z danych gospodarczych wynika dla sytuacji finansowej przedsiębiorstw.

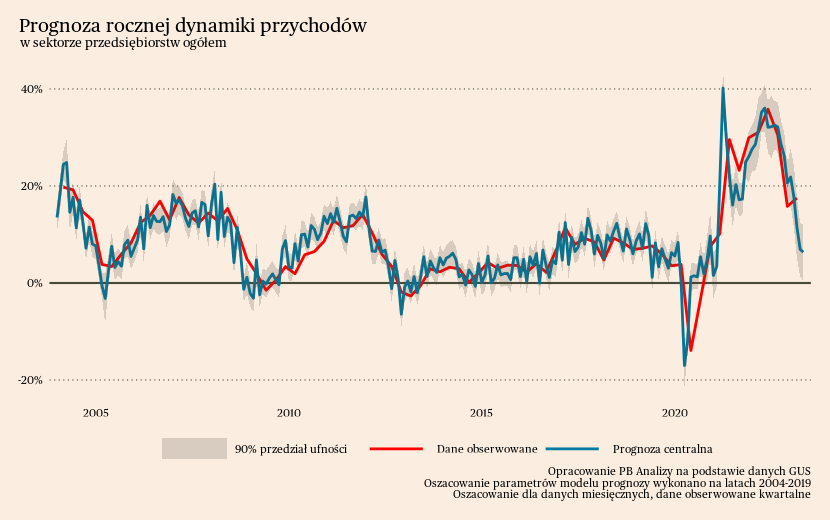

Przychody

Według oszacowań modelu roczna dynamika przychodów powinna stopniowo hamować. Ostatnie dane makroekonomiczne wskazują, że roczna dynamika przychodów powinna się obecnie kształtować na poziomie ok. 6,3 proc. (+/- 5,75 p. p.). Na spadek dynamiki przychodów oddziałuje słabnąca presja inflacyjna po stronie cen producentów (w maju wzrost PPI wyniósł 3,1 proc. r/r wobec 6,2 proc. miesiąc wcześniej), która osłabia wzrost przychodów wynikający ze wzrostu cen. Po stronie realnej również obserwujemy spadki aktywności, m.in. w bardzo słabych wynikach sprzedaży detalicznej (w maju -6,8 proc. r/r), czy w produkcji przemysłowej (-3,2 proc. r/r).

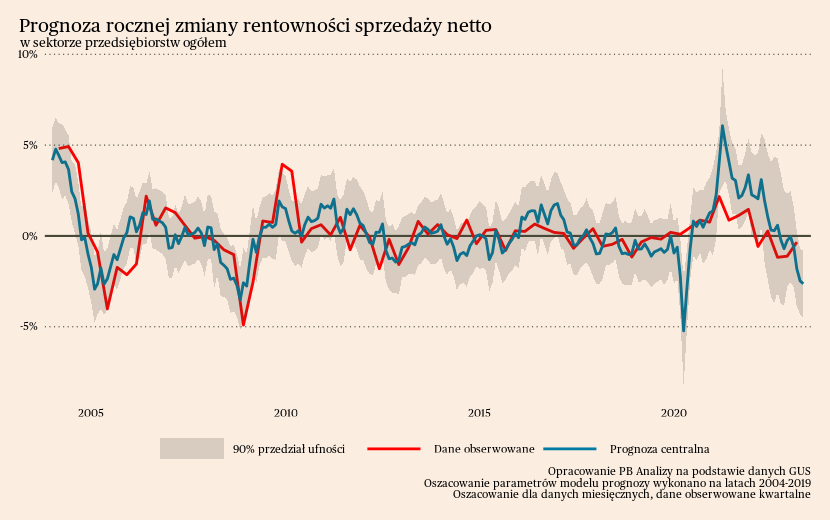

Zmiana rentowności

Aktualne dane gospodarcze sugerują, iż rentowność przedsiębiorstw powinna maleć, ale tempo spadku obarczone jest bardzo dużą niepewnością. Na podstawie historycznych zależności obecna prognoza wskazuje, że roczna zmiana rentowności sprzedaży powinna teraz wynosić ok. -2,5 p. p. (+/- 1,75 p. p.). Aktualna zmienność w danych oraz zróżnicowana sytuacja gospodarcza pomiędzy sektorami wprowadza wysoką niepewność do szacunków. Z jednej strony producenci dóbr muszą się mierzyć ze spadkiem popytu ze strony konsumentów oraz z odwróceniem cyklu zapasów. Z drugiej gospodarstwa domowe zwiększają konsumpcję usług, przede wszystkim turystyki i usług gastronomicznych.

Popyt

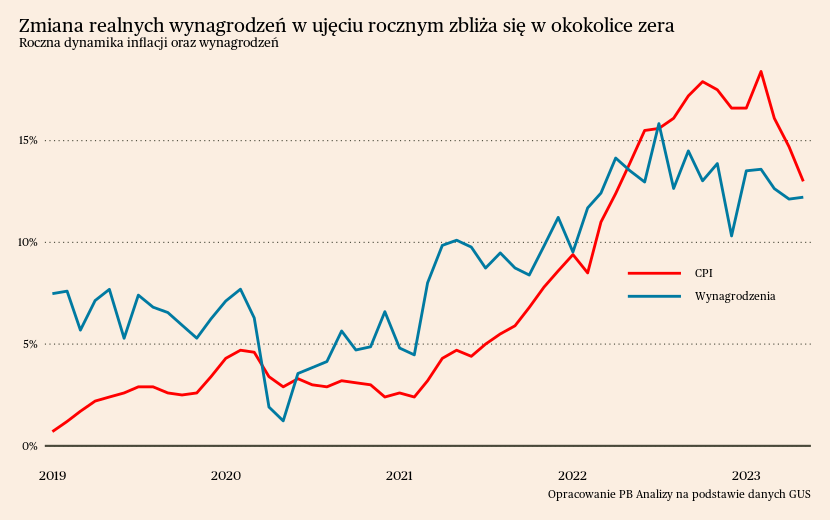

Fundamentalnym czynnikiem, który będzie wspierał popyt w następnych miesiącach jest wygaszanie kryzysu kosztów życia. Hamuje tempo wzrostu cen, a wynagrodzenia zaczynają nadganiać inflację. Oznacza, to że w gospodarce powoli kończy się okres spadania dochodów realnych ludności. Gospodarstwa domowe będą zatem w stanie zwiększać w najbliższych miesiącach konsumpcję.

Z rosnącymi wynagrodzeniami realnym pośrednio związany jest drugi czynnik wspierający popyt - bardzo stabilna sytuacja na rynku pracy. Bezrobocie w Polsce jest na historycznie niskich poziomach. Tracący pracę są w stanie relatywnie łatwo znaleźć nowe zatrudnienie. Powoduje to mniejszą niepewność o dochody, więc gospodarstwa domowe mają mniejszą zachętę do tworzenia oszczędności przezornościowych na wypadek zwolnienia.

Czynnikiem zaburzającym popyt jest strukturalne przesunięcie konsumpcji gospodarstw domowych od dóbr do usług. Stanowi to odreagowanie okresu pandemicznego, w którym wyjścia do restauracji czy wyjazd na wakacje był niemożliwy lub bardzo utrudniony. Samo w sobie nie sprawi to zmiany w popycie, ponieważ to co zyskają usługi, stracą producenci dóbr. Jednakże w okresie przejściowym firmy mogą od razu nie dostosowywać cen i wielkości produkcji do nowych warunków, zwiększając niepewność prognoz przyszłych przychodów oraz rentowności.

Z kolei najważniejszym czynnikiem obniżającym popyt w gospodarce jest odwrócenie cyklu zapasów. Przez zerwane łańcuchy dostaw przedsiębiorstwa akumulowały zapasy, aby zachować ciągłość produkcji w zakładach pracy. Dlatego po stabilizacji warunków transportowych oraz spadku popytu ze strony gospodarstw domowych przedsiębiorstwa zostały z nadmiarowymi zapasami. W konsekwencji decydowały się ucinać nowe zamówienia od innych, wywołując efekt kaskady - firma X ma za dużo półproduktów, zatem zamawia mniej komponentów od firmy Y, powodując, że przedsiębiorstwo Y mniej zamawia u swojego dostawcy, zakładu Z. W ten sposób negatywny szok popytowy przelewa się do niższych etapów produkcji.

Podsumowując, ogólny obraz determinantów popytu w gospodarce wygląda na razie korzystnie. Czynniki pozytywne zdają się na razie przeważać, co będzie łagodziło spadki dynamiki wzrostu przychodów oraz marż. Istnieje jednocześnie ryzyko, że cały obraz się obróci, jeżeli odwrócenie cyklu zapasów doprowadzi do pogorszenia obrazu sytuacji na rynku pracy, przekładając się na mniejszą konsumpcję ze strony gospodarstw domowych.

Koszty

Praktycznie wszystkie czynniki wskazują na stopniowe ograniczanie presji kosztowej. Najważniejsze jest luzowanie napięć w łańcuchach dostaw ułatwiające logistykę oraz wygasanie kryzysu energetycznego osłabiające presję cenową ze strony kosztów energii. Dodatkowo spowalniająca inflacja sprawia, że w mechanizmach cenotwórczych jest znacznie mniej zamieszania i zmienności, dlatego przedsiębiorstwom coraz trudniej przerzucać rosnące koszty na odbiorców, a klientom łatwiej porównywać oferty różnych producentów i wybrać najtańszą ofertę.

Teoretycznie presję kosztową mogłoby wywołać rosnące wynagrodzenia realne. Na razie ich roczna dynamika jest jeszcze poniżej zera, a w najbliższych miesiącach najpewniej wyjdzie lekko na plus. Nie oznacza to natomiast pojawienie się natychmiastowej presji kosztowej z tej strony, ponieważ równolegle z tym cały czas rośnie efektywność pracy. Inaczej mówiąc, rosnące wynagrodzenie nie jest źródłem kosztów jeżeli produkcja pracownika rośnie równie szybko. Według ostatniej projekcji NBP wzrost wydajności pracy ma się kształtować na poziomie ok. 4 proc. rocznie. Daje to zatem pewien bufor przed wzrostem jednostkowych kosztów pracy.

Elementem niepewności jest szansa nawrotu kryzysu energetycznego. Na razie wydaje się, że Europa jest przygotowana na następną zimę i zapasy gazu oraz dostawy LNG wystarczą, aby funkcjonować w normalny sposób. Istnieje natomiast niezerowe prawdopodobieństwo jakiś działań ze strony Rosji, czy złej pogody, które mogą sprawić, że rezerwy okażą się niewystarczające i ceny znowu poszybują do góry. Ciąży to na decyzjach przedsiębiorstw już teraz, a w następnych miesiącach może być źródłem ponownego gwałtownego szoku gospodarczego.

Ogólny obraz strony kosztowej wygląda aktualnie pozytywnie. Presja kosztowa w najbliższych miesiącach powinna spadać. Istnieją natomiast źródła ryzyka i niepewności, przez które Polska może doświadczyć gwałtownego nawrócenia presji kosztowej.

Spadek rentowności będzie bardzo powolny

Najbardziej prawdopodobne, że rentowność w następnym kwartale będzie w górnych przedziałach naszej prognozy. Bieżące dane makroekonomiczne wyglądają słabo, ale kombinacja czynników popytowych oraz kosztowych wskazuje, iż przedsiębiorstwa będą miały możliwość utrzymania podwyższonej rentowności dłużej. Pytanie w jaki sposób kształtować się będą wynagrodzenia. Jeżeli będą rosły szybciej niż wydajność pracy, to przy postępującej dezinflacji coraz trudniej będzie przerzucać rosnące koszty na ceny. Dodatkowo marże mogą zmaleć w momencie gwałtownego wzrostu kosztów wynikającego z szoku energetycznego.