Trzy lata temu w ING Banku Śląskim ruszyła usługa o nazwie Investo.

- Investo to rozwiązanie zarówno dla tych, którzy szukają nowych możliwości lokowania kapitału, jak i dla tych, którzy nie mają czasu lub wystarczającej wiedzy, żeby tym się zająć. Poprzez robodoradcę chcemy zachęcić do inwestowania – zachęcał wtedy Marcin Giżycki, wiceprezes ING Banku Śląskiego.

Pytani o wyniki inwestycyjne Investo przedstawiciele banku nabierają obecnie wody w usta. Przez dwa tygodnie nie udało się nam zdobyć żadnego komentarza banku na temat tych wyników. Bank woli, by wypowiadało się Goldman Sachs TFI. To ono jest stroną umowy z klientami, choć robot inwestycyjny (z nazwy Investo formalnie zrezygnowano w marcu 2022 r.) jest oferowany wyłącznie w systemie internetowym ING Banku Śląskiego, działającego w imieniu i na rzecz TFI.

Jak by nie liczyć, wychodzi niewiele

Usługa sprowadza się do czterech portfeli w różnych proporcjach dzielących pieniądze klienta między cztery fundusze prowadzone przez Goldman Sachs TFI (gdy Investo startowało, nosiło nazwę NN Investment Partners TFI, ale w międzyczasie holenderskie NN Investment Partners zostało przejęte przez amerykański Goldman Sachs). Jeden z portfeli jest automatycznie przyporządkowywany klientowi na podstawie jego skłonności do ryzyka wynikającą z ankiety MiFID. Co trzy miesiące struktura portfela jest poddawana automatycznemu rebalansingowi tak, by proporcje zaangażowania w poszczególne fundusze odpowiadały tym wyjściowym.

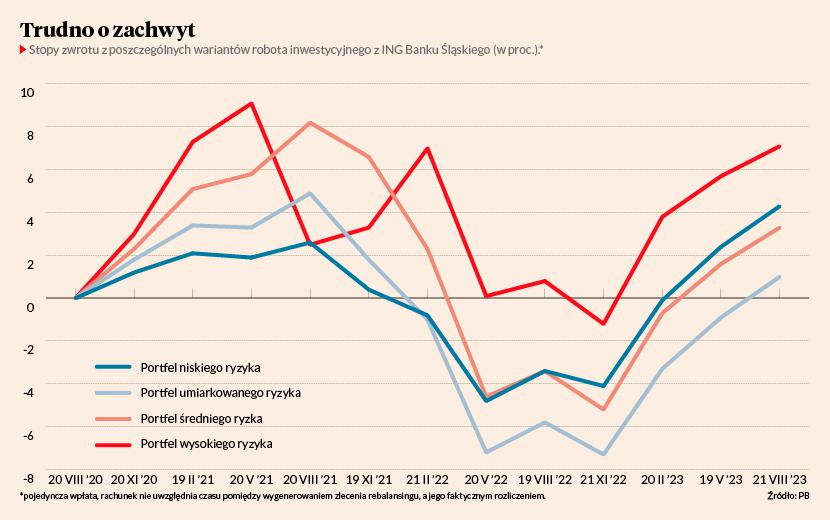

Z naszych obliczeń wynika, że w zależności od strategii w ciągu trzech lat robot inwestycyjny zarobił dla klientów zaledwie 1,0-7,1 proc. Jest to kalkulacja dla jednorazowej wpłaty zaksięgowanej w dniu oficjalnej prezentacji Investo przez ING Bank Śląski oraz Goldman Sachs TFI. Braliśmy pod uwagę wycenę jednostek funduszy typu P, które zbywane są w ramach tego programu. Co trzy miesiące od pierwszej operacji dokonywaliśmy rebalansingu, przeliczając udział poszczególnych funduszy w portfelu. Gdy te trzy miesiące mijały w dniu bez wyceny funduszy – zgodnie z regulaminem – rebalansing rozliczaliśmy w najbliższym dniu wyceny. I tak do trzeciej rocznicy prezentacji Investo.

Goldman Sachs TFI twierdzi, że nasz rachunek jest nieprecyzyjny, bo nie uwzględnia czasu między wygenerowaniem zlecenia rebalansingu a faktycznym jego rozliczeniem w poszczególnych funduszach. Według rachunku TFI poszczególne warianty usługi przyniosły 1,9-8,6 proc. zysku w ciągu trzech lat. Tak naprawdę nie zmienia to więc ogólnego obrazu. Goldman Sachs Krótkoterminowych Obligacji – najmniej agresywny z funduszy wykorzystywanych przez robota – zarobił w tym samym czasie 9,4 proc., czyli więcej niż którakolwiek ze strategii robota inwestycyjnego.

Łatwiej stracić niż zarobić

Stopa zwrotu to nie wszystko. Z naszego rachunku wynika, że nawet portfel niskiego ryzyka 5 z 12 kwartałów zakończył pod kreską. W innych wariantach przyjęte strategie były na minusie przez 1-6 z 12 kwartałów. W dwóch strategiach ujemne stopy zwrotu przypadające na moment rebalansingu były wyższe od najlepszych dodatnich wyników przypadających na moment rebalansingu.

- Produkt ma już trzy lata, w trakcie których doszło do wielu bezprecedensowych wydarzeń, jak: pandemia, wojna w Ukrainie, wzrost inflacji i stóp procentowych, i w końcu rekordowa przecena obligacji skarbowych. To ostatnie wydarzenie zdecydowało o tym, że wyniki pasywnego Goldman Sachs Indeksu Obligacji, czyli funduszu stanowiącego trzon strategii 90/10, 70/30 i 50/50 [niskiego, umiarkowanego i średniego ryzyka - red.] ciążyły na wynikach portfeli. Efekt ten niwelowały lepiej radzące sobie Goldman Sachs Krótkoterminowych Obligacji i Goldman Sachs Polski Odpowiedzialnego Inwestowania. Fundusz Goldman Sachs Globalnej Dywersyfikacji, traktowany jako element zarządzania ryzykiem, również kontrybuował pozytywnie. W efekcie każdy z portfeli w trzyletnim okresie jest na plusie – komentuje Radosław Sosna, dyrektor departamentu sprzedaży i budowania doświadczeń klienta w Goldman Sachs TFI.

Według obliczeń PB Goldman Sachs Indeks Obligacji zaciążył jednak tylko na wyniku strategii umiarkowanego ryzyka, w której waży 50 proc.Na dodatek jest to fundusz indeksowy, a więc prędzej czy później zawsze odbija. Prawdziwym problemem robota inwestycyjnego jest Goldman Sachs Globalnej Dywersyfikacji. Jest to fundusz mieszany inwestujący za pośrednictwem ETF-ów w różne klasy aktywów – głównie akcje i obligacje – nie mający zarazem sztywnych zasad dywersyfikacji lokat. W założeniu powinien więc zarabiać w każdych warunkach rynkowych. W ciągu trzech lat zarobił ledwie 5,1 proc., tymczasem nawet w najbardziej asekuracyjnym portfelu waży 8 proc. W tych bardziej agresywnych – 25, 40 lub 60 proc.

Radosław Sosna nie odniósł się do słabych wyników funduszu Goldman Sachs Globalnej Dywersyfikacji. Zaznaczył za to, że robot inwestycyjny od początku był skierowany do klientów bankowych, zachęcanych do comiesięcznych wpłat za pomocą dyspozycji regularnego inwestowania.

- Co do zasady klient bankowy wyżej ceni sobie relatywnie niską zmienność niż maksymalizację zysków. I ten cel został osiągnięty z powodzeniem, biorąc pod uwagę to, co działo się na rynkach w ostatnich trzech latach – uważa Radosław Sosna.