Ani stopniowe znoszenie koronawirusowego lockdownu, ani kolejne orzeczenie TSUE w sprawie kredytów frankowych nie mają związku z biznesem Grupy Azoty. A jednak w ostatnich dniach jest to jedna z lepiej zachowujących się spółek na GPW. W ciągu ostatniego miesiąca akcje producenta nawozów zdrożały o jedną czwartą.

- Wynika to z obserwowanego od marca wzrostu cen nawozów na rynku europejskim i światowym. Jeszcze niedawno Chiny eksportowały stosunkowo dużo nawozów. W styczniu i lutym 2021 r. ten eksport spowolnił i ceny zaczęły rosnąć. Towarzyszą temu niemal rekordowe ceny kukurydzy i pszenicy, na wysokim poziomie są ceny roślin oleistych, rosną ceny cukru. To sprzyja cenom nawozów, które wzrosły bardziej od cen gazu, będącego surowcem do ich produkcji – wyjaśnia Jakub Szkopek, analityk mBanku.

- To, co się dzieje z kursem, jest przede wszystkim związane z sytuacją na rynku nawozów. Ceny mocznika w pierwszym kwartale 2021 r. wzrosły o 50 proc. Z jednej strony było to związane ze wzrostem kosztów produkcji, czyli ceny gazu oraz węgla. Z drugiej jednak, w związku z hossą na rynku zbóż, rolnikom opłaca się inwestować w zwiększanie produkcji – komentuje Krzysztof Kozieł, analityk Banku Pekao.

Różne prognozy pierwszego kwartału

Według Krzysztofa Kozieła można się spodziewać, że wyniki pierwszego kwartału 2021 r. będą bardzo dobre. Również kolejne kwartały nie powinny być złe.

- Trzeba pamiętać, że Chiny są w trakcie odbudowy pogłowia trzody chlewnej, po tym jak w wyniku afrykańskiego pomoru świń były zmuszone do wybicia ok. 40 proc. swoich stad. To mocno zwiększyło popyt na zboża paszowe, a na razie nie widać, by ten popyt się kończył. Do tego dochodzi mocne odbicie w paliwach po zniesieniu lockdownów, a 30 proc. popytu na kukurydzę w Stanach Zjednoczonych to etanol. Od strony podażowej również widać wydarzenia, które strukturalnie wspierają hossę na zbożach: mamy suszę w Brazylii, obecnie niskie temperatury w Stanach Zjednoczonych oraz mieliśmy ostrą zimę, która mogła wpłynąć na stan zasiewów pszenicy ozimej – zaznacza Krzysztof Kozieł.

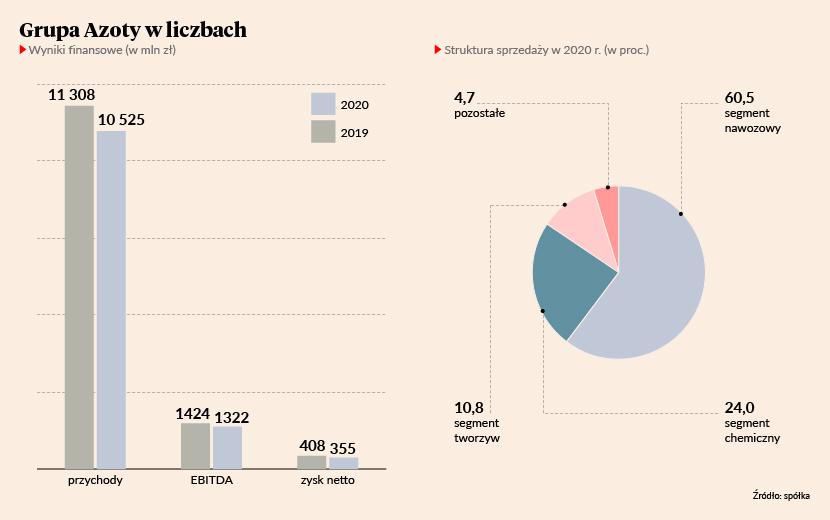

Jakub Szkopek uważa jednak, że Grupa Azoty raczej nie poprawi rok do roku wyników za pierwszy kwartał. To skutek tego, że poprawa w odpowiadającym za 60 proc. jej przychodów segmencie nawozowym dotknęła tylko jednego miesiąca, a bezwładność firmy jest dosyć duża. Mija wiec trochę czasu, zanim jest ona w stanie podnieść ceny swoim dystrybutorom. Zdaniem analityka mBanku w segmencie tworzyw sztucznych też widać opóźnienie w podnoszeniu cen, jedynie segment chemiczny jest w stanie poprawić rezultaty rok do roku.

- Grupa jako całość raczej nie poprawi wyników w pierwszym kwartale 2021 r. Natomiast perspektywa drugiego i trzeciego kwartału wydaje się bardziej optymistyczna. Oczywiście w segmencie nawozów kluczowy jest pierwszy, natomiast wzrost wyników w drugim i trzecim kwartale prawdopodobnie stanie się faktem. To może być pozytywnie odbierane, ale z mojego puntu widzenia Grupa Azoty nie jest tzw. top pickiem – komentuje Jakub Szkopek.

Rekomendacje nie nadążyły za rynkiem

Większość analityków wycenia akcje Grupy Azoty wyraźnie poniżej obecnego kursu giełdowego. Cena docelowa z zaledwie dwóch rekomendacji jest od niego wyższa. Może to być jednak spowodowane terminem wydania rekomendacji.

- Gdy wydawałem rekomendację, podstawowa marża na moczniku była trzykrotnie niższa niż obecnie i znajdowała się na poziomie rocznego minimum. Ceny nawozów w stosunku do drożejącego gazu były bardzo niskie, więc wydawało się, że wyniki za lata 2021 i 2022 będą raczej słabe. Dopiero w marcu 2021 r. marża wystrzeliła, a do tego wszystkiego doszedł kolejny ruch w górę cen zbóż – mówi Krzysztof Kozieł, który w grudniu 2020 r. wycenił jedną akcję Grupy Azoty na 24,13 zł.

Najwyżej jedną akcję tarnowskiego holdingu wycenia Łukasz Prokopiuk, analityk DM BOŚ. Zaledwie 20 kwietnia 2021 r. podniósł cenę z 33,50 zł do 43 zł, wydając jednocześnie zalecenie „kupuj”. Uzasadnia to przede wszystkim korzystnymi zmianami w segmencie plastików i chemikaliów.

„Uważamy, że inwestorzy mogą czuć się w pewien sposób zagubieni w obliczu ostatnich nadzwyczaj pozytywnych zmian marż na chemikaliach i plastikach. Mimo szokujących wzrostów cen surowców dostrzegamy dużą poprawę marż większości produktów, której nie oczekiwaliśmy. Z zaskoczeniem obserwujemy skokowy wzrost marż niektórych produktów z ultraniskich poziomów w 2020 r. (najsłabsze warunki makroekonomiczne od ponad 10 lat) do ponadprzeciętnie wysokich (jedne z najwyższych marż, jakie obserwowaliśmy dotąd)” – czytamy w raporcie DM BOŚ.

- Grupa Azoty jest spółką zadłużoną prowadzącą duży projekt inwestycyjny jakim jest PDH [produkcja polipropylenu – red.], który tak na dobre zacznie działać w 2023 r. Po ukończeniu PDH spółkę czekają też dość duże inwestycje w zakresie redukcji emisji dwutlenku węgla. Firma kupuje obecnie uprawnienia do emisji prawie 3 mln ton rocznie. Biorąc pod uwagę rosnące ceny tych uprawnień musi z tym coś w końcu zrobić – nie kryje sceptycyzmu Jakub Szkopek.

Redukcja emisji dwutlenku węgla

Jakub Szkopek zwraca przy tym uwagę, że konkurencyjna wobec Grupy Azoty norweska Yara chce w ciągu 2-3 lat uruchomić bezemisyjną produkcję amoniaku.

- Projekt jest zaawansowany, a Grupa Azoty dopiero się do czegoś takiego przygotowuje. Jeśli weźmiemy pod uwagę, że od pierwszego zarysu projektu PDH do wbicia łopaty minęło 10 lat, to trzeba założyć, że będzie to długotrwały proces. Biorąc pod uwagę jak obecnie wygląda bilans Grupy Azoty, że PDH nie jest jeszcze uruchomione, a na horyzoncie są kolejne inwestycje, w długim terminie trudno się spodziewać znaczącego strumienia dywidendy płynącej do akcjonariuszy – mówi analityk mBanku.

- W ostatniej rundzie przydziału bezpłatnych uprawnień do emisji dwutlenku węgla biznes nawozowy został akurat bardzo dobrze potraktowany. O ile dla większości produktów chemicznych spadek benchmarku do obliczania bezpłatnych uprawnień wyniósł około 25 proc., to np. dla amoniaku było to tylko 3 proc. Grupa Azoty ucierpiała więc w relatywnie niewielkim stopniu – komentuje Krzysztof Kozieł.

Jego zdaniem, m.in. ze względu na zabezpieczenie przez spółkę cen uprawnień do emisji dwutlenku węgla, problem uwidoczni się dopiero za 2-3 lata, a inwestorzy nie patrzą na sytuację w tak odległej perspektywie.

Dług jest wysoki, ale…

Jakub Szkopek zwraca jeszcze uwagę, że wskaźnik długu netto do EBITDA przekracza obecnie 3. Zakłada też, że w latach 2021-22 będzie rósł.

- Powstaje pytanie o koniunkturę na rynku nawozów. Rok 2021 będzie udany, ale jaki będzie kolejny? – zastanawia się Jakub Szkopek.

„Obecny poziom marż na produkcji propylenu i polipropylenu (z nafty lub propanu) jest nadzwyczajnie wysoki. Takie połączenie sprzyjających warunków petrochemicznych i dobrych perspektyw dla segmentu plastików i chemikaliów może wpłynąć na ocieplenie stosunku inwestorów do projektu PDH, którzy mogą spojrzeć łagodniej na wysokie zadłużenie Azotów, głównie związane z nakładami inwestycyjnymi na ten projekt (…)” – napisał w raporcie Łukasz Prokopiuk.