Jeszcze nigdy wcześniej nasz rynek akcji nie zareagował tak pozytywnie na wyniki wyborów parlamentarnych w Polsce. W przeszłości warszawski parkiet albo ignorował wolę wyborców, albo po prostu podążał za niemieckim indeksem DAX. Wyjątkiem był rok 1993, gdy nasz młody wówczas parkiet zareagował przeszło sześcioprocentowym spadkiem na powrót do władzy postkomunistów.

Obecna reakcja była tego przeciwieństwem. W powyborczy poniedziałek WIG20 poszedł w górę o 5,3 proc., zaliczając najlepszą sesję od 25 lutego 2022 r. (ale wtedy było to odbicie po blisko 11-procentowym krachu dzień wcześniej wywołanym rosyjską agresją na Ukrainę). We wtorek flagowy indeks GPW dołożył jeszcze niemal 2 proc.

To inwestorzy zagraniczni rzucili się na akcje spółek kontrolowanych przez skarb państwa (czyli przez polityków). Akcje Pekao i PKO BP podrożały po przeszło 10 proc., a Orlenu o ponad 8,5 proc. Podobno zagraniczny kapitał liczy na to, że pod nową władzą spółki te będą lepiej zarządzane i nie będą zmuszane do realizacji linii partii. Kto pamięta lata 2011-15 i ratowanie śląskich kopalń węgla przez spółki energetyczne czy wprowadzenie podatku od kopalin, może mieć jednak poważne wątpliwości.

Pięć razy po pięć (lub więcej) procent

Już sam dzienny wzrost WIG20 o przynajmniej 5 proc. w ciągu jednej sesji to zwierzę bardzo rzadko spotykane. Dość powiedzieć, że w XXI w. zaobserwowano tylko 23 takie sesje (łącznie z tą poniedziałkową). Co więcej, prawie wszystkie takie sesje przytrafiły się nam tylko w dwóch okresach i to w odległej przeszłości. Najpierw podczas bessy z lat 2000-02, a następnie bessy z okresu 2008-09. Po 2010 r. WIG20 miał tylko pięć sesji, podczas których zyskiwał ponad 5 proc.

Teraz odnotowano jeszcze jedno rzadko spotykane zjawisko. Otóż nasza giełda zaczęła dyskontować powyborczą zmianę władzy już dobre kilka dni temu, gdy pierwsze sondaże zaczęły dawać blokowi KO-Lewica-Trzecia Droga parlamentarną większość. W efekcie przez siedem sesji WIG20 zyskał 13,3 proc. Podobne siedmiosesyjne zwyżki zanotowano w październiku i listopadzie 2022 r. (początek obecnej hossy), w marcu 2022 r. (odreagowanie w bessie po rosyjskiej klęsce pod Kijowem), listopadzie 2020 r. (początek drugiej fazy covidowej hossy) i kwietniu 2020 r. (pierwsze odreagowanie po covidowym krachu). Poprzedniej takiej serii (gdy WIG20 rośnie o przynajmniej 10 proc. w ciągu siedmiu sesji) trzeba szukać dopiero latem 2009 r., gdy rozpędu nabierała hossa po globalnym kryzysie finansowym.

Ta obserwacja skłoniła co większych optymistów do ogłoszenia, że właśnie znaleźliśmy się na początku kolejnej wielkiej hossy na warszawskim parkiecie. Ale wcale tak być nie musi. Po pierwsze, nadzieje związane ze zmianą władzy mogą być mocno przeszacowane. Po drugie, w przeszłości tego typu siedmiosesyjne ciągi WIG20 przytrafiały się na ogół po okresach długich i głębokich spadków. Teraz jest inaczej. Hossa na GPW trwa od roku i przez ostatnie 12 miesięcy WIG20 zdołał zyskać imponujące 47 proc. Jesteśmy więc w dojrzałej fazie rynku byka i dlatego zbiór porównywalnych obserwacji powinniśmy oczyścić z dynamicznych odbić w trakcie bessy lub tuż po jej zakończeniu.

Co może nam powiedzieć przeszłość?

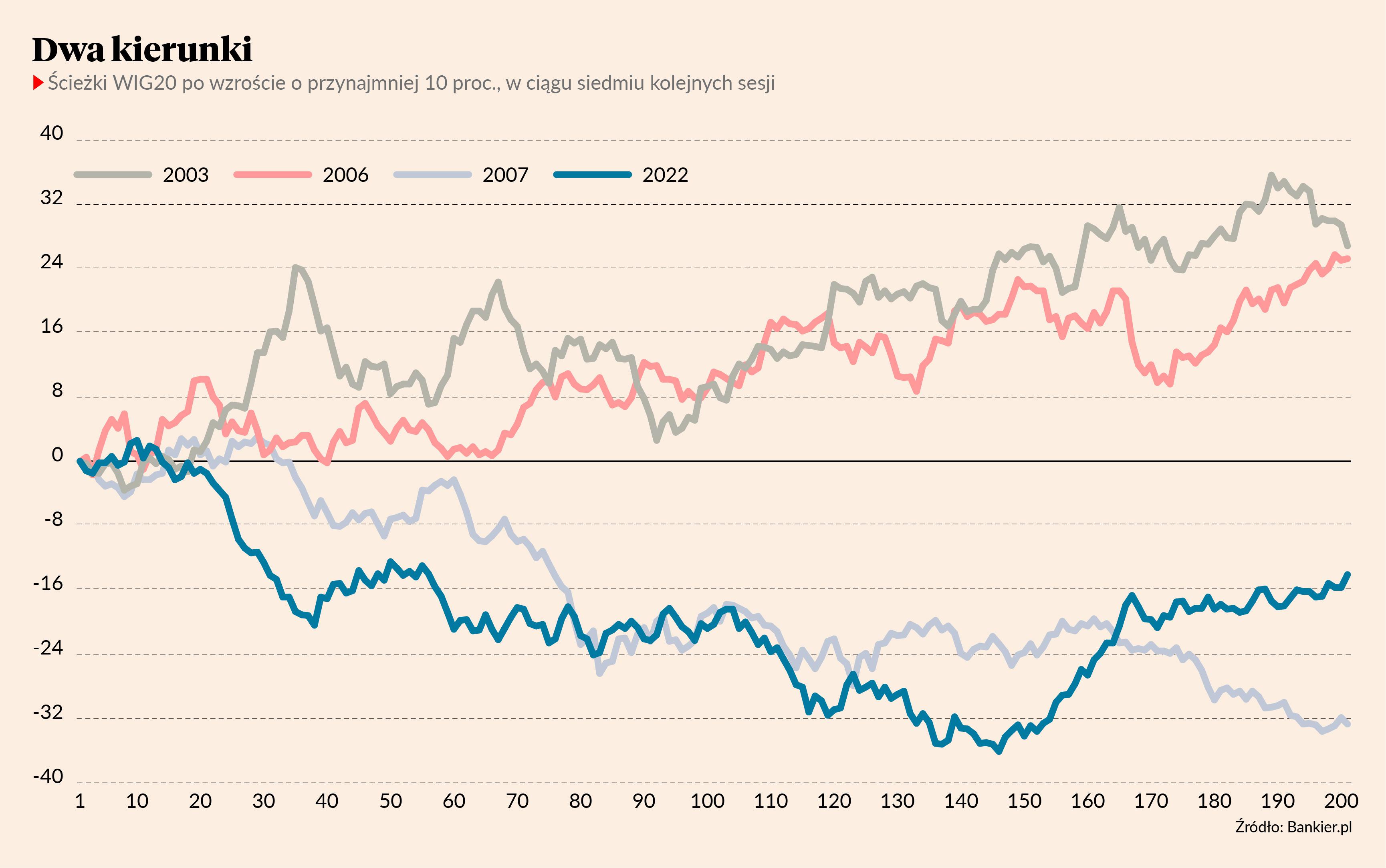

Postanowiliśmy dodać jeszcze jeden warunek w postaci dodatniej rocznej dynamiki WIG20. W ten sposób powinniśmy wyłapać sytuacje, w ramach których indeks notował imponujące siedmiosesyjne zwyżki (czyli rósł o przynajmniej 10 proc. w siedem sesji) w trakcie trwania hossy lub tuż po jej zakończeniu. Tak nałożony filtr zwraca nam tylko 11 takich przypadków od roku 2000 (wcześniej sesje na GPW nie odbywały się w każdy dzień roboczy, więc trudno tu porównywać serie). Z czego dwa zdarzyły w tym tygodniu, dwa w 2006 r. i aż pięć wystąpiło w 2003 r. Zatem nie licząc obecnej sytuacji na placu boju pozostały tylko cztery podobne sytuacje.

Czy zatem obserwowany po wyborach giełdowy ewenement w przeszłości był dobrym sygnałem do zakupu akcji polskich blue chipów? Cóż…. okazuje się, że niekoniecznie. Owszem, kto kupił WIG20 po takim sygnale latem 2003 r. lub latem 2006 r., ten przez następne 200 sesji mógł liczyć na ok. 25-procentowy zysk. Tyle tylko, że po dwóch kolejnych sytuacjach dwucyfrowego siedmiosesyjnego wystrzału WIG20 następowały bardzo bolesne spadki.

Nie warto bezrefleksyjnie ufać historycznym analogiom i rzadko występującym rynkowym sygnałom.

Najpierw był sygnał z września 2007 r. Czyli ostatnia podbitka przed rozpoczęciem najbardziej dewastującej bessy, jaką widzieli inwestorzy na GPW. Przez kolejne 200 sesji WIG20 spadł wtedy o ponad 30 proc. I to nie był jeszcze koniec spadków, bo później WIG20 oddał kolejne 50 proc. Niewiele lepiej było po sygnale z marca 2022 r. Rok temu WIG20 zniżkował aż do połowy października, przynosząc łączne straty sięgające w porywach -36 proc. Czyli też fatalnie.

Co z tego wynika? Przede wszystkim, że nie warto bezrefleksyjnie ufać historycznym analogiom i rzadko występującym rynkowym sygnałom. Co z tego, że podobne siedmiosesyjne zwyżki WIG20 wyznaczały początki hossy w 2022, 2020 czy 2009, jeśli równocześnie potrafiły się przydarzyć tuż przed (wrzesień 2007) lub tuż po (marzec 2022) rozpoczęciu jednych z najgorszych bess na GPW. Wydaje się więc, że rozważnych inwestor powinien kierować się raczej własną strategią i wycenami instrumentów finansowych, aniżeli „magicznymi” zjawiskami objawiającymi się od czasu do czasu na giełdowych parkietach.