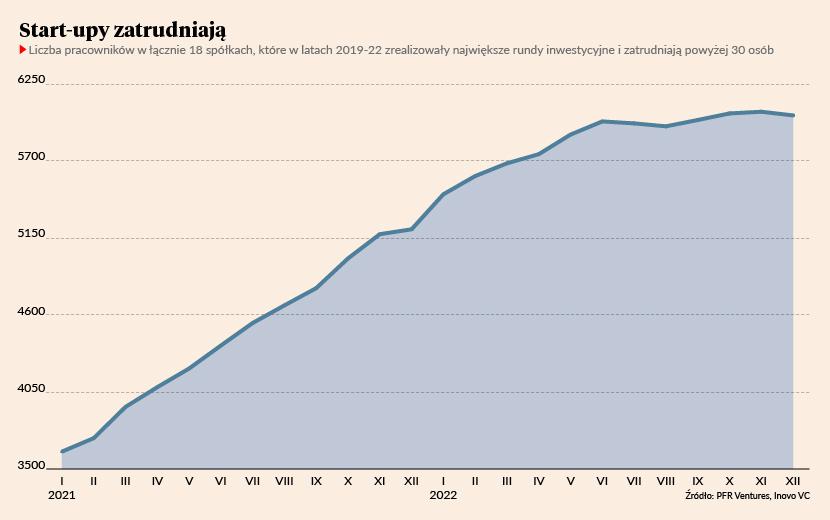

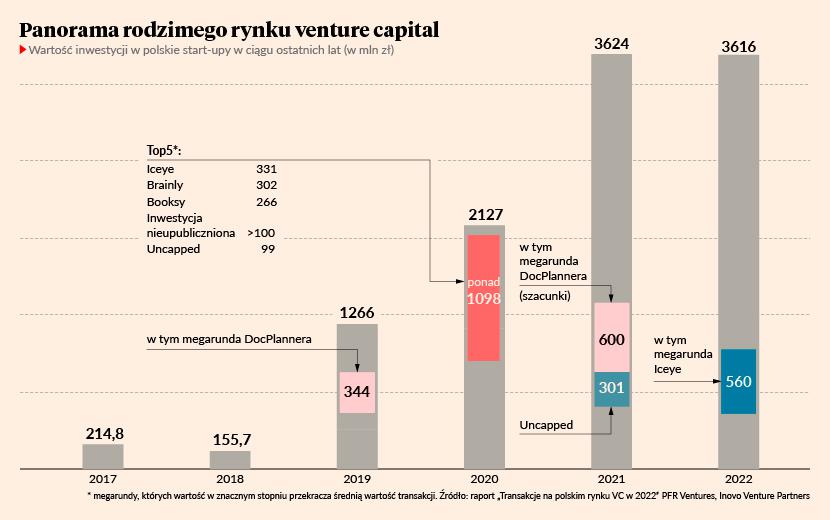

Pod koniec maja ubiegłego roku pisaliśmy w PB, że po tłustych latach przyszedł czas na chudsze - pękła bańka rozdmuchanych wycen start-upów. Informowaliśmy, że przecena na rynku venture capital (VC) może wynieść nawet 50 proc., a najbardziej odczują ją spółki technologiczne realizujące rundy inwestycyjne na poziomie B i C, czyli najbardziej rozwinięte. Najnowsze dane z raportu „Transakcje na polskim rynku VC w 2022” opracowanego przez PFR Ventures i Inovo VC, potwierdzają, że na rynku rozgrzanym do dotychczas czerwoności mocno się ochłodziło. Po raz pierwszy od 2019 r., kiedy roczna wartość wszystkich transakcji z udziałem krajowych start-upów przekraczała już w Polsce 1 mld zł, nastąpił spadek. W 2022 r. polskie start-upy dostały od inwestorów 3,616 mld zł. Rok wcześniej było to 3,624 mld zł. Na pierwszy rzut oka spadek wydaje się mało znaczący, jednak w ostatnich latach łączna wartość transakcji zwiększała się rok do roku niemal dwukrotnie.

Rynek wyhamował

Jeszcze w połowie roku wielu przedstawicieli krajowego sektora VC, w tym analitycy PFR Ventures, mieli nadzieję, że uda się przekroczyć ubiegłoroczny wynik, choćby nieznacznie. Warunki jednak nie sprzyjały.

Obecne spadki w sektorze VC są najmocniej widoczne na najbardziej rozwiniętych rynkach. Z danych przedstawionych przez PFR Ventures (na podstawie Dealroomu i Pitchbooka) wynika, że w Stanach Zjednoczonych wartość rynku VC spadła w porównaniu do 2021 r. o 30 proc., w Europie Zachodniej o 25 proc. „Ocalała” natomiast Europa Środkowo-Wschodnia, w której wartość rynku wzrosła o 25 proc. r/r, choć wpływ na liczby w tym przypadku mogą mieć niskie wskaźniki bazowe – VC w tej części świata jest znacznie mniej rozwinięte niż na Zachodzie.

Specyfiką polskiego rynku jest natomiast rekordowo wysoka liczba inwestycji. W ubiegłym roku inwestorzy wsparli 435 innowacyjnych firm, rok wcześniej 379, a dwa lata temu - 300. Ma to związek m.in. z dobiegającą końca unijną perspektywą finansową. Z europejskich pieniędzy dotowane są np. fundusze z programów Narodowego Centrum Badań i Rozwoju (NCBR), które posiadają jeszcze w budżetach spory kapitał i spieszą się z jego wydaniem. Fundusze NCBR w 2022 r. zainwestowały w sumie 216 razy, ale udział ich transakcji w wartości całego rynku wynosi jedynie 9 proc. Mowa o inwestycjach w spółki na bardzo wczesnym etapie rozwoju i dofinansowywaniu ich kwotami ok. 1 mln zł. Tyle też wynosi mediana wartości pojedynczej transakcji VC w Polsce.

„Z jednej strony: światowe spowolnienie gospodarek, wojna, spadki wycen na giełdach. Z drugiej: największa liczba inwestycji, rekordowe rundy i kolejne duże fundusze najlepszych polskich zespołów VC - działamy w ciekawych czasach” – skomentował Karol Lasota, principal w Inovo VC, cytowany w raporcie.

Rynek VC zareagował na wysoką niepewność na rynkach finansowych w rezultacie wojny w Ukrainie, konsekwencji pandemii koronawirusa, naruszenia łańcuchów dostaw, struktury kosztów i cen, jak również w konsekwencji najwyższego od ponad 20 lat poziomu inflacji. Ta niepewność powstrzymała inwestorów od spontanicznych, nieprzemyślanych decyzji.

Fundusze VC spędzają więcej czasu na due diligence, dokładniej weryfikują strukturę kosztów i przychodów, unikają wysokich wycen i preferują wspólne inwestycje z zagranicznymi funduszami.

Niższe wyceny start-upów technologicznych, w porównaniu do rynków rozwiniętych Europy Zachodniej i USA, są atrakcyjne, i będą przyciągać lokalnych i międzynarodowych inwestorów. Kluczowe pozostaną doświadczenie przedsiębiorców, tradycyjnie silna wartość technologiczna polskich spółek, lekka struktura kosztów działalności, przy zachowaniu globalnych ambicji, przychodów i poszukiwaniu ścieżek wzrostu.

Inwestycje VC wydają się bardziej ryzykowne niż dotychczas podczas, gdy fundusze, które dysponują kapitałem, będą zdolne do zajmowania silnych pozycji w najlepszych start-upach.

Najsilniejsze zespoły VC zebrały kolejne fundusze, nie tylko od polskich, ale również zagranicznych inwestorów, kilka mniejszych jest w tym procesie. Jednocześnie większość obecnych na polskim rynku zespołów, finansowanych głównie z pieniędzy publicznych, kończy budżety inwestycyjne. Wiele z nich nie będzie w stanie zebrać kolejnego funduszu.

Wzmocnienie pozycji najsilniejszych, najlepiej zarządzanych funduszy VC w Polsce jest zjawiskiem pozytywnym. Te zespoły będą w 2023 r. kontynuowały ekspansję w regionie Europy Środkowo-Wschodniej, tym samym przyciągając do Polski regionalnych i globalnych inwestorów.

Wyzwaniem pozostaje brak globalnych historii sukcesu, które inspirują ekosystem do działania, przecierają szlaki, dzielą się najlepszymi praktykami, doświadczeniem i kapitałem na etapie growth. Jesteśmy niezmiennie na dobrej drodze, żeby zbudować w Polsce silny, wspierający się, globalnie połączony ekosystem przedsiębiorczości technologicznej, w tym VC.

Destabilizacja regionu

W porównaniu z ubiegłym rokiem o ok. połowę spadło zaangażowanie zagranicznych inwestorów. Udział międzynarodowych funduszy w ogólnej wartości transakcji w Polsce wyniósł w 2022 r. 26 proc., w roku poprzednim – 50 proc. Na rynku wiele mówiło się o większej ostrożności inwestorów z Europy Zachodniej i Stanów Zjednoczonych w podejmowaniu decyzji o angażowaniu się w transakcje w Europie Środkowo-Wschodniej. Głównym powodem był wybuch wojny w Ukrainie – wywołał obawy wśród inwestorów dotyczące destabilizacji geopolitycznej i gospodarczej regionu. A zagraniczni inwestorzy w ostatnich latach inwestowali w krajowe start-upy pieniądze, jakich te nie byłyby w stanie zebrać wyłącznie od rodzimych funduszy.

W Top5 transakcji z udziałem polskich lub współtworzonych przez Polaków spółek technologicznych znalazły się: Iceye (560 mln zł), Ramp (330), Vodeno (274), Silent Eight (170), SunRoof (134). Co istotne, spółki te, najbardziej doceniane przez inwestorów, otrzymywały nieco wyższe pule kapitału od inwestorów, niż firmy z Top5 z lat ubiegłych.

– Liczba sfinansowanych spółek wzrosła o około 20 proc. względem 2021 r. Natomiast łączna wartość zainwestowanego kapitału utrzymała się na tym samym poziomie. To oznacza, że zmniejszyła się wartość rund – choć widzimy, że sama liczba rund A+ jest względnie stabilna, to ich wartość spada. Odzwierciedlają to dane na temat spadku średniej wartości transakcji na polskim rynku VC z 7,2 mln zł w 2021 do 6,7 mln zł w 2022 r. Można też pośrednio wyciągnąć z tego wniosek o spadku wycen spółek - komentuje Aleksander Mokrzycki, wiceprezes PFR Ventures.

IMPACT ARENA - szukamy najlepszych start-upów - Zgłoś udział w konkursie >>