10 mln ton - takiego deficytu w 2040 r. spodziewają się analitycy firmy S&P Global przy wzroście popytu do 42 mln ton. To o 50 proc. więcej niż obecnie. Z obliczeń analityków wynika zatem, że w przyszłości producenci miedzi będą w stanie zaspokoić tylko trzy czwarte zapotrzebowania.

Strukturalny deficyt czerwonego metalu częściowo tłumaczy globalny trend akwizycyjny w branży górniczej. 9 stycznia gigant wydobywczy Rio Tinto ogłosił chęć przejęcia brytyjskiej firmy Glencore. Połączyć siły mają też międzynarodowy konglomerat Anglo American i kanadyjski Teck Resources. Wszystkie są spółkami o znacząco większej kapitalizacji niż rodzimy KGHM.

- Trend akwizycyjny jest globalny – spółki wydobywcze uczestniczą w wyścigu zabezpieczenia bazy zasobowej, żeby móc w przyszłości wydobywać jak najwięcej miedzi. A im większa spółka, tym łatwiej zorganizować finansowanie projektu – podkreśla Jakub Szkopek, analityk Erste Securities.

Rekordy miedzi dobre dla KGHM tylko w krótkim terminie

Specjalista dodaje, że proces wydobycia surowca staje się coraz bardziej skomplikowany. Obecnie między odkryciem złoża a rozpoczęciem wydobycia upływa średnio 17 lat. Spółki górnicze stoją przed dwiema opcjami: kopać głębiej (jak KGHM) albo starać się o dostęp do złóż w coraz trudniejszych lokalizacjach.

- Takim przykładem jest Grenlandia, gdzie warunki atmosferyczne pozwalają na prowadzenie wydobycia tylko przez kilka miesięcy w roku. Innym przykładem jest projekt Oyu Tolgoi w Mongolii firmy Rio Tinto. Spółka musiała zbudować całe miasto dla pracowników i rozważa postawienie bloku energetycznego. To są ogromne wydatki. Czasy małych i prostych projektów, jak Sierra Gorda, się skończyły – tłumaczy Jakub Szkopek.

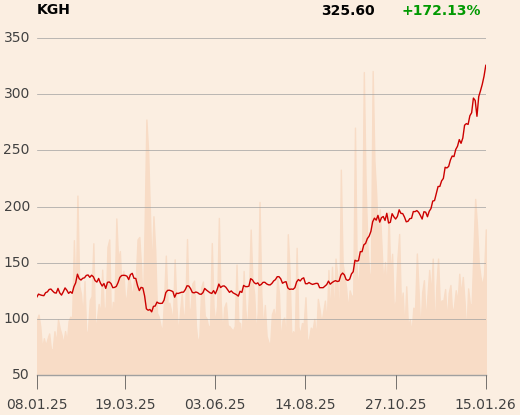

Rekordowa cena miedzi (ponad 13 tys. USD za tonę na londyńskiej giełdzie metali) była bardzo korzystna dla kursu KGHM. Notowania polskiego czempiona od początku stycznia wzrosły o prawie 9 proc. Analitycy Goldmana Sachsa prognozują, że do 2035 r. cena wzrośnie do nawet 15 tys. USD za tonę. Jakub Szkopek ostrzega jednak, że zbyt droga miedź może odbić się polskiej spółce czkawką.

- Za droga miedź nie jest dobrą nowiną dla producentów, w tym KGHM, ponieważ kupujący zaczynają wtedy szukać alternatyw. Przykładem są chińscy producenci walcówki wykorzystywanej np. do przewodów energetycznych. Redukują zamówienia i zamawiają np. aluminium – mówi Jakub Szkopek.

Chiny są potentatem rynku miedzi. Państwo Środka odpowiada za 60 proc. globalnego importu rudy miedzi i miedzi nierafinowanej.

Specjaliści S&P Global wyróżniają cztery źródła popytu na miedź:

1) Podstawowe dobra gospodarcze - od urządzeń gospodarstwa domowego i komputerów po budownictwo i przemysł wytwórczy

„W krajach rozwijających się połączenie urbanizacji, rosnących dochodów oraz zmieniających się praktyk budowlanych oznacza większe zużycie energii elektrycznej, a co za tym idzie – więcej miedzi. Przykład: przewiduje się, że do 2040 r. w krajach rozwijających się przybędzie aż 2 mld nowych klimatyzatorów” – czytamy w raporcie „Copper in the Age of AI”.

2) Energia odnawialna m.in. samochody elektryczne, farmy słoneczne i wiatrowe, magazyny energii

„Pojazdy elektryczne wymagają blisko trzykrotnie więcej miedzi niż samochody konwencjonalne. A globalna liczba sprzedanych samochodów elektrycznych w 2025 r. była o 25 proc. większa niż liczba nowych samochodów sprzedanych w USA, drugim co do wielkości rynku nowych aut na świecie.”

Eksperci dodają, że energetyka wiatrowa i słoneczna kreuje dodatkowe zapotrzebowanie na miedź.

„Ponad 90 proc. nowych mocy wytwórczych zainstalowanych na świecie w 2025 r. stanowiły właśnie farmy słoneczne i wiatrowe. Nowym źródłem popytu są też magazyny energii” – zaznaczają specjaliści.

3) Obronność

Rosnące napięcia geopolityczne tworzą zapotrzebowanie na nowoczesne systemy obrony wsparte przez nowe technologie. Motorem napędowym są rosnące wydatki członków NATO na obronność.

„Nowoczesne uzbrojenie, systemy łączności oraz infrastruktura zużywają coraz więcej miedzi, a przewiduje się, że popyt napędzany przez sektor obronny potroi się do 2040 r.” – szacuje S&P Global.

4) Sztuczna inteligencja – centra danych

Do 2030 r. udział centrów danych w amerykańskim zapotrzebowaniu na energię elektryczną zwiększy się z 5 do 14 proc., szacują eksperci S&P Global.

„W 2025 r. połowa wzrostu PKB USA przypisywana jest wydatkom na AI – głównie na czipy komputerowe, centra danych oraz systemy elektroenergetyczne, które je zasilają. Centra danych są energochłonne, a ich gwałtowny przyrost napędza masowe inwestycje zarówno w bezpośrednie zużycie miedzi (na potrzeby przesyłu energii, chłodzenia i infrastruktury IT), jak i w infrastrukturę sieci elektroenergetycznej, która je wspiera” – piszą amerykańskiej firmy analitycznej.