W ciągu miesiąca S&P500 przebył drogę z 3500 pkt do ponad 4000 pkt, odbijając się o ponad 14 proc. od październikowego dna bessy. To o tyle ciekawe, że wcześniej także w ciągu miesiąca stracił prawie 15 proc., przemieszczając się niemal dokładnie w tym samym zakresie. Tyle że wtedy z góry do dołu wykresu.

Inflacyjny romans na Wall Street

Jest jeszcze jeden interesujący motyw. Wszystkie wyżej wymienione punkty zwrotne miały miejsce w dni inflacyjne, czyli w dniach publikacji comiesięcznych statystyk indeksu cen dóbr konsumpcyjnych (CPI) przez rządowe Biuro Statystyki Pracy. Najpierw 13 września dane za sierpień negatywnie rozczarowały, studząc nadzieje na gołębi zwrot (ang. Fed pivot) w wykonaniu Rezerwy Federalnej. S&P500 tego dnia spadł o 4,3 proc. i spadał przez kolejny miesiąc.

Kolejny punkt zwrotny wypadł 13 października. Także wtedy raport inflacyjny srodze rozczarował. Zwłaszcza tym, że inflacja bazowa (czyli wskaźnik z wyłączeniem żywności, paliw i energii) osiągnął nowe 40-letnie maksimum. Ale reakcja Wall Street była przedziwna. S&P500 rozpoczął tamtą sesję utratą 2 proc. i wyznaczył nowe dno bessy. Lecz do końca dnia zdołał zyskać 5,1 proc., co było dopiero drugim takim przypadkiem w dziejach.

Najnowszym katalizatorem giełdowych zwyżek za Atlantykiem znów okazały statystyki CPI. Po nieoczekiwanie głębokim spadku rocznej dynamiki CPI (potocznie utożsamianej z inflacją) widocznym w danych za październik, S&P500 w zeszły czwartek zanotował imponujący wzrost o 5,5 proc., co było najlepszym dziennym rezultatem od covidowego odbicia z kwietnia 2020 r. Łącznie od październikowego dna w miesiąc S&P500 podniósł się o ponad 14 proc.

Tak optymistyczna reakcja amerykańskiego rynku akcji bazowała na dwóch czynnikach. Pierwszym było techniczne wyprzedanie rynku oraz najniższe od przynajmniej 20 lat niskie zaangażowanie inwestorów instytucjonalnych na rynku akcji. W ankiecie Bank of America ten inwestycyjny pesymizm z września przez autorów badania został uznany za „smaczny kąsek dla następnego odreagowania w ramach bessy (bear market rally)”.

Ale na dłuższą metę znacznie ważniejszym czynnikiem była eksplozja nadziei na Fed pivot. Skoro inflacja zaczyna już spadać, to może nie warto tak mocno podnosić stóp procentowych – zdawali się mówić inwestorzy. Rezerwa Federalna ma za sobą bezprecedensową serię czterech z rzędu 75-punktowych podwyżek stopy funduszy federalnych. W ogóle tegoroczne tempo zacieśniania polityki monetarnej w USA jest niespotykane od 40 lat, kiedy to Paul Volcker podniósł stopy do 20 proc. i kosztem głębokiej recesji szybko zdusił dwucyfrową inflację. Teraz gracze z Wall Street liczą, że Jay Powell nie wejdzie w buty Volckera i zadowalając się malejącą (ale wciąż znacząco przewyższającą dwuprocentowy cel!) inflacją odpuści kolejne podwyżki. Rynkowy konsens wycenia teraz 50-punktową podwyżkę stopy funduszy federalnych w grudniu oraz jeszcze jedną lub dwie podwyżki o 25 pkt baz. na początku 2023 r. Pierwsza obniżka według inwestorów z rynku terminowego byłaby możliwa najwcześniej za rok.

Efekt października

Giełdowi optymiści mają jeszcze jeden argument na rzecz powrotu do hossy. Jest nim… kalendarz. Tak się bowiem składa, że aż osiem z 17 z powojennych rynków niedźwiedzia zakończyło się w październiku. Jeśliby rozszerzyć tą statystkę do czasów wielkiego kryzysu, to otrzymujemy osiem z 22 przypadków, gdy bessa kończyła się akurat w październiku.

Może to tylko przypadek, a może jednak ten jesienny miesiąc ma w sobie coś przyciągającego giełdowe niedźwiedzie. Tym bardziej, że październik słynie też jako miesiąc rynkowych krachów. Wystarczy tu przywołać październikowe załamania cen akcji z roku 1997 (kryzys azjatycki), 1987 (czarny poniedziałek), 1967 (korekta w ramach wielkiej hossy z lat 60.), 1937 (spadek DJIA o 10,6 proc.) oraz panikę roku 1907 (spadek o 14,8 proc.). Tym razem obyło się bez krachu, ale od połowy sierpnia do październikowego dna S&P500 poszedł w dół o 18 proc.

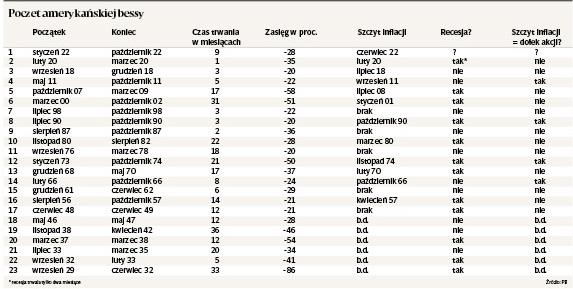

Problem w tym, że bessy (zwykle) nie kończą się na szczycie inflacji. Wśród 17 powojennych rynków niedźwiedzia w USA tylko cztery zakończyły się mniej więcej w okolicach szczytowego odczytu inflacji CPI. Stało się to w październiku 2011, październiku 1990, październiku 1974 oraz - jakżeby inaczej – w październiku 1966. Jak widać, aż połowa bess kończonych w październiku wypadała na szczycie inflacji. Ale zaledwie cztery z 17 wypadały w pobliżu inflacyjnej górki.

Co z tego wynika? Prawdopodobnie niewiele poza tym, że bessa na Wall Street częściej kończy się w okolicach dna recesji niż szczytu inflacji. Jest jeszcze jedna prawidłowość. Otóż, trzy z czterech powojennych rynków niedźwiedzia zakończonych w pobliżu inflacyjnego piku były stosunkowo płytkie oraz krótkie. W zasadzie były to raczej głębsze korekty aniżeli regularne bessy. Wyjątkiem była tu bessa podczas pierwszego kryzysu naftowego, która trwała aż 21 miesięcy i obniżyła S&P500 o połowę. Towarzyszyła jej też długa, trwająca aż 16 miesięcy recesja.

Reasumując, obstawienie dna bessy tylko na bazie oczekiwań dalszego spadku inflacji w USA wydaje się nie mieć statystycznego uzasadnienia. Już prędzej można by się sugerować tym, że dotychczasowe dno bessy zostało ustanowione w październiku.