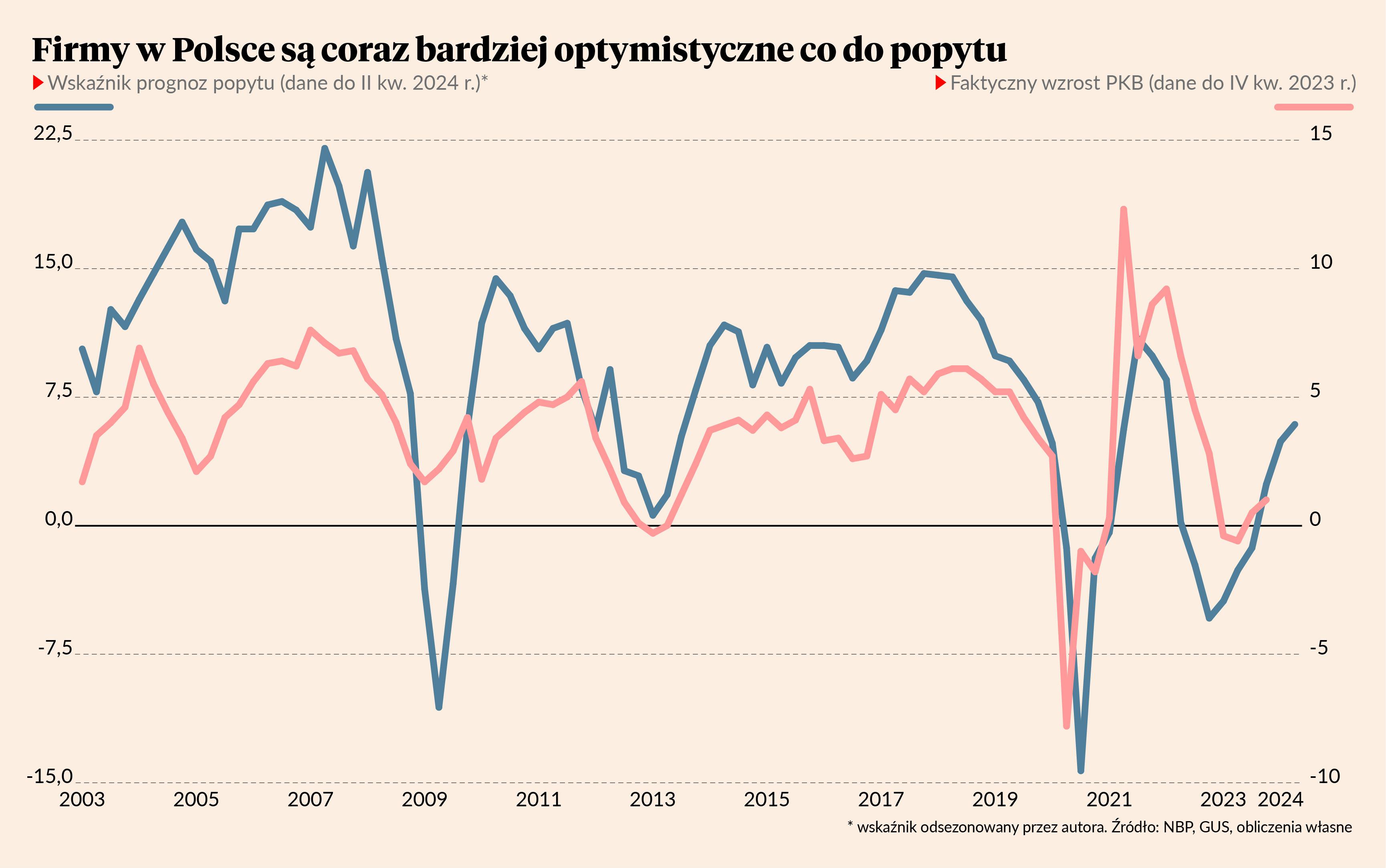

Wskaźnik prognoz popytu pokazuje, jaka jest różnica między odsetkiem firm przewidujących wzrost zapotrzebowania na swoje produkty a odsetkiem przewidujących spadek. U progu drugiego kwartału wskaźnik sięgnął 6 pkt i był najwyższy od początku 2022 r. – tylko że wtedy znajdował się na trajektorii spadkowej, a teraz rośnie.

Wskaźnik jest dość wysoko skorelowany z faktycznym wzrostem PKB, co pokazuję na wykresie. To sugeruje, że czeka nas ożywienie gospodarcze. Ale uwaga, w przeszłości nie zawsze wskaźnik prognoz popytu dobrze pokazywał kierunek zmian całej gospodarki. Na przykład, w 2016 r. Polska doznała dość istotnego spowolnienia aktywności gospodarczej z powodu przerwy w napływie funduszy europejskich, czego w badaniu ankietowym NBP w ogóle nie było widać.

Pozytywny jest fakt, że poprawę przewidywań widać w sektorach najmocniej dotkniętych recesją.

Liderami nastrojów są oczywiście budownictwo i usługi, czyli sektory nastawione na popyt wewnętrzny, które mocno liczą na efekty napływu funduszy europejskich. W usługach konsumenckich wskaźnik prognoz jest nawet najwyższy od 2019 r., czyli okresu sprzed pandemii. Ale poprawa jest widoczna też w przetwórstwie, w tym w tych sektorach, które znajdowały się w największej recesji – produkcji dóbr pośrednich (części, komponenty, półprodukty) oraz trwałych dóbr konsumpcyjnych (RTV/AGD i meble). Przy czym w tym pierwszym obszarze oczekiwany jest wzrost sprzedaży, a w drugim wolniejszy spadek.

Optymizm przekłada się też na deklaracje inwestycji, co jest o tyle ważne, że inwestycje to najlepsza miara prawdziwej wiary w dobrą przyszłość. NBP w analizie swoich ankiet pisze tak: „Firmy od pięciu kwartałów stopniowo zwiększają zainteresowanie rozpoczynaniem nowych inwestycji i coraz częściej deklarują zamiar kontynuowania już rozpoczętych projektów”.

Natomiast jest w tej analizie jeden punkt negatywny: największe firmy, odpowiadające za dużą część inwestycji, nie są bardziej optymistyczne co do nakładów rozwojowych. Jednym z czynników zniechęcających do inwestycji jest mocny złoty, który obniża rentowność eksportu. Nie spodziewałbym się więc, że ogólne inwestycje przedsiębiorstw w tym roku będą mocne, wręcz przeciwnie, ostrożność dużych firm studzi optymizm.

To też prowadzi do wniosku, że nie należy oczekiwać bardzo dynamicznego ożywienia gospodarczego w tym roku. Wychodzimy z dołka po dość płaskiej trajektorii.