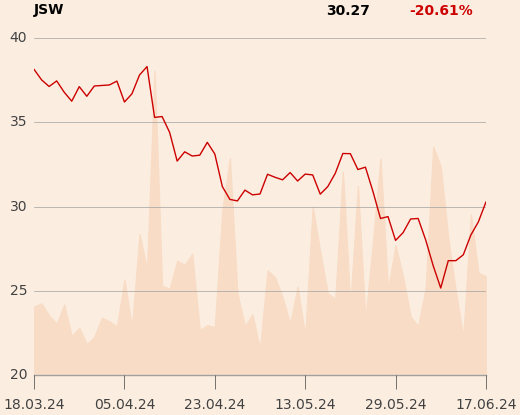

W ubiegłym tygodniu kurs Jastrzębskiej Spółki Węglowej (JSW) podskoczył o ponad 15 proc., mimo braku jakichkolwiek pozytywnych informacji mogących skłonić inwestorów do zakupów akcji. Ruch mógł być efektem zmowy drobnych inwestorów, którzy na forum internetowym Bankier.pl ogłosili akcję 100+. Zadeklarowali wystawianie zleceń sprzedaży z ceną nie niższą niż 100 zł, z nadzieją na tzw. short squeeze, czyli zmuszenie grających na spadek do zamknięcia pozycji, co wiąże się z koniecznością kupowania akcji.

Do zwycięstwa droga daleka

Cel zagrania drobnych inwestorów jest stosunkowo prosty. Akcje tak płynnych spółek, jak JSW, są chętnie pożyczane przez brokerów grającym na spadek funduszom, które następnie je sprzedają i po ewentualnym spadku odkupują taniej, realizując zysk, pochodzący z różnicy kursów. Gdy akcjonariusze wystawiają bezterminowe zlecenia sprzedaży zdecydowanie powyżej aktualnej ceny rynkowej, to uniemożliwią brokerom pożyczenie walorów. Jeśli ci nie mają czego pożyczyć, a kurs nie spada, to fundusze muszą zamykać lub zmniejszać krótkie pozycje poprzez skup akcji z rynku, co tylko winduje cenę.

Być może właśnie do takiej sytuacji doszło w zeszłym tygodniu, ale możliwe również, że zwyżka wynikała w większym stopniu z dokupowania akcji przez drobnych inwestorów, którzy chcą podłączyć się do akcji 100+.

Obecnie w rejestrze KNF widnieją trzy podmioty, które mają krótką pozycję netto w akcjach JSW przekraczającą 0,5 proc. kapitału. Qube Research raportował 1,02 proc., Marshall Wace 0,98 proc., a Connor, Clark&Lunn - 0,5 proc. Żaden z nich w ostatnich dniach nie aktualizował stanu posiadania.

- Należy pamiętać, że wiemy tylko o tych funduszach, które mają krótką pozycję netto w akcjach powyżej 0,5 proc. kapitału. Poniżej tej granicy może być wiele innych podmiotów, które korzystają ze spadku cen akcji JSW. Te informacje nie są podawane publicznie, ale można do nich dotrzeć, bo czasami same firmy przyznają, że mają krótką pozycję na danych spółkach - mówi anonimowo jeden z zarządzających funduszem akcji.

Masowy skup akcji Gamestopu jest najbardziej znanym przykładem zbiorowej siły użytkowników grupy WallStreetBets na platformie Reddit. Amerykański sprzedawca gier wideo, specjalizujący się w sprzedaży stacjonarnej, od 2015 r. ponosił straty spowodowane popularyzacją zakupów online oraz odejściem producentów gier od fizycznych nośników na rzecz wersji cyfrowych. Zamknięcie sklepów z powodu pandemii miało być początkiem końca tej znanej marki. Cena akcji mocno spadła i w najniższym punkcie wynosiła 20 USD. Wszystko zmienił jeden post na Reddicie.

19 sierpnia 2020 r. użytkownik Player896 opublikował post o tytule “Bankructwo inwestorów instytucjonalnych dla bystrzaków, w roli głównej Gamestop”. Autor zauważył, że wielu inwestorów instytucjonalnych obstawiało zniżkę notowań, mimo że wyniki finansowe sprzedawcy gier za 2020 r. były lepsze niż w roku poprzednim. Ceny akcji poszły nieco w górę, ale jak zauważył użytkownik Reddita, fundusze hedgingowe tylko powiększyły krótkie pozycje.

Zdaniem redditorów zagrywka ta była próbą wywołania paniki oraz nagłej sprzedaży akcji Gamestopu przez inwestorów-amatorów. Użytkownicy uznali tę sytuację za okazję do bezpośredniej walki z dużymi graczami. Rozpoczęli więc masowy skup akcji, licząc na wzrost ceny i znaczne straty funduszy inwestycyjnych. W dziewięć dni od daty publikacji postu cena akcji GameStopu wzrosła o 1800 proc. do 380 USD. Amerykański fundusz hedgingowy Melvin Capital aby przetrwać musiał zostać wykupiony przez fundusze Citadel i Point27 za 2,7 mld USD.

W długim terminie walkę wygrały jednak fundusze. Kurs ze szczytu spadł o ponad 80 proc. i szorował po dnie - z wyjątkiem kilkudniowego odbicia - aż do 2024 r. Miesiąc temu spekulant i osobowość internetowa działający pod pseudonimem RoaringKitty ponownie przekonał drobnych inwestorów do masowego skupu akcji Gamestopu. Rajd trwa, ale ostatnio traci na sile. Mimo to notowania spółki są w tym roku na plusie 72 proc.

Jabłka i gruszki

Eksperci zwracają uwagę, że porównanie sytuacji JSW z tym, co działo się na Gamestopie, nie jest do końca trafne. Na pewno specyfika rynku jest zupełnie inna, przez co dalszy rozwój wydarzeń będzie prawdopodobnie inny.

- Przy short squeezie na Gamestopie kluczowe było to, że grający na spadek mieli krótkie pozycje nie tylko w akcjach z free floatu, ale też tych, które znajdowały się poza wolnym obrotem. Dodatkowo nie należy pomijać kwestii instrumentów opcyjnych, która również wygenerowała popyt na akcje. Wtedy przy dużym wzroście kursu fundusze rzeczywiście musiały skupować akcje z rynku, bo nie miały innego wyboru. U nas to się raczej nie wydarzy - nie wyobrażam sobie scenariusza, w którym tzw. szorciarze” będą musieli panicznie kupować akcje na rynku - uważa Konrad Ryczko, analityk DM BOŚ.

Ekspert potwierdza, że w arkuszu zleceń widać efekt zmowy drobnych inwestorów, ale wpływ tych działań na handel jest i będzie marginalny.

- Nie spodziewam się takich fajerwerków, jak za oceanem. Możliwa jest drobna zwyżka notowań przy częściowym zamykaniu krótkich pozycji. Rozumiem chęć podbicia kursów, ale zakładanie, że uda się całkowite zamknięcie szortów, jest nieracjonalne – dodaje Konrad Ryczko.

Wtóruje mu zarządzający z rynku akcji, który zauważa, że w Polsce podejmowana już była podobna próba wymuszenia zamknięcia krótkich pozycji.

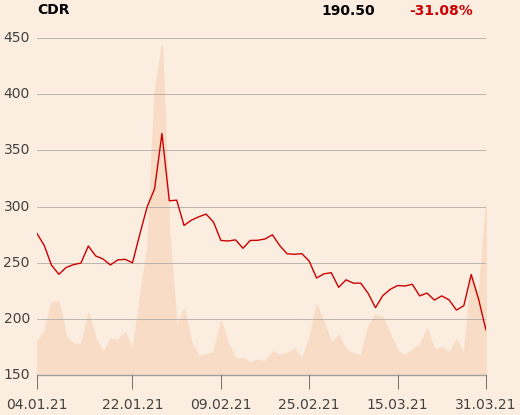

- W Polsce, z uwagi na niską płynność rynku, nawet częściowe ograniczenie krótkiej pozycji wywołuje znaczące zmiany w cenach akcji. To jednak nie jest prawdziwy short squeeze i nie spowoduje gwałtownego wzrostu, a fundusze nadal prawdopodobnie będą grać na spadek kursu, tak jak to dzieje się na CD Projekcie - mówi zarządzający.

W poniedziałek, 17 czerwca, pojawiła się informacja o tym, że Goldman Sachs zmniejszył z 5,24 do 4,87 proc. udział w akcjonariacie JSW. Z treści wpisów na forum Bankier.pl wynika, że niektórzy spekulanci odczytali to jako utratę wiary banku inwestycyjnego w spółkę węglową. Eksperci przypominają jednak, że tego typu transakcje są zazwyczaj związane z pozycjami klientów, a nie bezpośrednio banku, a akcje mogą być wykorzystywane do udzielania pożyczek dla grających na spadek.

Więcej podobieństw

W styczniu 2021 r., po spadku kursu akcji CD Projektu o kilkadziesiąt procent, wywołanym nieudaną premierą gry “Cyberpunk”, drobni inwestorzy z GPW też postanowili zrobić na złość funduszom, które korzystały z przeceny. Nie tylko wystawiali zlecenia sprzedaży po bardzo wysokiej cenie, ale też skupowali akcje z rynku, by podbić kurs.

W niespełna tydzień notowania spółki urosły z 250 do 365 zł (o 46 proc.), a łączny obrót przekroczył w tym czasie 5,5 mld zł. Pozytywny efekt był jednak krótkotrwały. Wielkość krótkich pozycji zmalała, ale nie na długo, bo fundusze znów zwiększyły pozycję po gorszych od oczekiwania wynikach za I kwartał 2021 r.

Obecnie, mimo poprawy sprzedaży “Cyberpunka” i sporego zainteresowania dodatkiem do gry o nazwie "Widmo wolności", kurs CD Projektu znajduje się na poziomie około 136 zł, a krótkich pozycji na akcjach spółki, przekraczających próg 0,5 proc. kapitału, jest pięć.

Szum nie bez powodu

Sytuacja fundamentalna JSW to zdaniem analityków główny powód zainteresowania akcjami spółki ze strony funduszy zarabiających na spadku. Spółka boryka się z trudną sytuacją rynkową, a jej perspektywy nie rozpieszczają. Większość rekomendacji analityków brzmi "sprzedaj", a notowania - mimo ostatniej zwyżki - są w tym roku pod kreską prawie 27 proc.

- Patrząc na JSW czysto fundamentalnie należy stwierdzić, że kurs słusznie znajduje się pod presją. Co prawda notowania ostatnio odbiły, ale poza tzw. short squeezem nie ma to uzasadnienia. Ostatnie dane produkcyjne były słabe, ceny węgla koksującego są stosunkowo niskie, a popyt na węgiel energetyczny, który stanowi dość istotną część sprzedaży, mocno spada. Do tego wydarzenia w kopalniach wskazują, że w II kwartale 2024 r. nie nastąpi poprawa wydobycia. Koszty stałe są wysokie i spółka na pewno nie generuje dodatniego zysku operacyjnego, a biorąc pod uwagę większy CAPEX od amortyzacji należy sądzić, że wolne przepływy pieniężne są ujemne - mówi Łukasz Rudnik, analityk z DM Trigon.

Z prognoz specjalisty wynika, że spółka przepali w tym roku nawet 2 mld zł gotówki. To podniesie ciśnienie niejednemu akcjonariuszowi JSW. W 2022 r., kiedy sytuacja w branży węglowej była znakomita, kasa spółki była pełna, a mimo to do akcjonariuszy w formie dywidendy nie trafił ani grosz. Pieniądze poszły na podatek specjalny i premie dla pracowników.

Ci, którzy mieli nadzieje, że za 2023 r. dywidenda się pojawi mimo słabszej sytuacji rynkowej, obeszli się smakiem. Cały ubiegłoroczny zysk trafi na kapitał zapasowy i pokrycie strat. Ponadto zarząd JSW sięgnął po środki zaoszczędzone w Funduszu Inwestycyjnym Zamkniętym (FIZ). Umorzył certyfikaty o łącznej wartości 200 mln zł i jednocześnie przekreślił szanse na dywidendę za 2024 r.

- Umowa kredytu konsorcjalnego zawiera zapis, że w momencie umorzenia certyfikatów z FIZ-u w ciągu kolejnego roku zarząd nie może zarekomendować wypłaty dywidendy. Nie było to wcześniej komunikowane, ale niedopowiedzenia zarządu to nie nowość, bo jeszcze w poprzednim składzie też nie poinformował, że zapisy umowy z PFR-em nie pozwalają na rekomendację wypłaty zysku nawet przy poprawie sytuacji makroekonomicznej – dodaje Łukasz Rudnik.

W odpowiedzi na tę informację, jeden z bardziej aktywnych użytkowników na forum Bankiera napisał: “to zrobimy sobie sami dywidendę”, nawiązując do akcji 100+. Zdaniem ekspertów na jednorazowym wystrzale może się skończyć, bo długoterminowe perspektywy spółki są niekorzystn, a szanse na to, że fundusze odpuszczę grę na spadek kursu - bliskie zera.