Mimo że w wielu sektorach amerykańskiej gospodarki widać stopniową poprawę koniunktury, sentyment rynkowy nadal w dużej mierze zależy od tego, jak radzą sobie spółki technologiczne: Microsoft, Alphabet, Meta Platforms, Tesla, Apple, Nvidia i Amazon. Do nie dawna w ich przypadku szczególnie ważne było to, z jakim skutkiem podejmują działania na rzecz rozwoju produktów wykorzystujących AI. Teraz równie istotne są prognozy oraz osiągnięcia w podstawowym biznesie. W ostatniej ankiecie Bloomberga 63 proc. z ponad 400 zarządzających i analityków z całego świata stwierdziło, że jeśli wspaniała siódemka zaprezentuje zgodne z oczekiwaniami lub lepsze wyniki finansowe, to indeks S&P 500 będzie rósł, mimo że podczas ostatniej konferencji Fed podkreślił chęć utrzymania stóp procentowych na obecnym poziomie przez długi czas. Spółki, które już podzieliły się danymi za I kwartał 2024 r., raczej zaskoczyły pozytywnie. Trzech członków wspaniałej siódemki jednak dopiero szykuje raporty.

To już za nami...

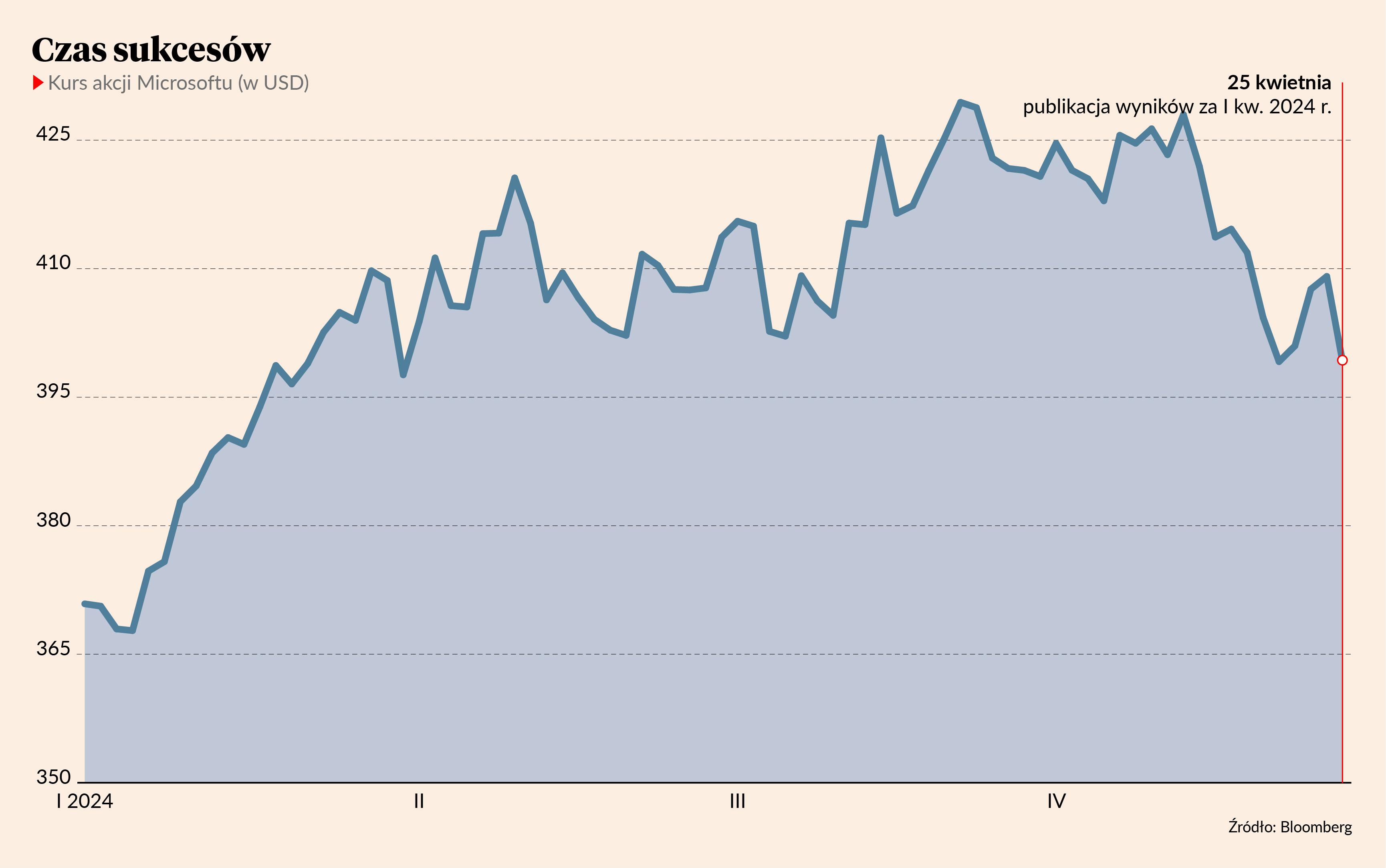

Microsoft

Przychody spółki w III kwartale roku podatkowego, zakończonego 31 marca 2024 r., podskoczyły o 17 proc. r/r do 61,9 mld USD, a zysk na akcję wzrósł o 13 proc. r/r do 2,83 USD. Obie wielkości były lepsze od oczekiwań analityków, głównie dzięki chmurowemu biznesowi Azure, z którego przychody podskoczyły o 30 proc. Od kilku miesięcy spółka zaczęła dodawać do standardowych produktów, takich jak Microsoft Excel, usługi wykorzystujące AI. To oswoiło użytkowników z technologią i przyciągnęło do Azure'a. Podczas spotkania z inwestorami Satya Nadella, prezes Microsoftu, powiedział, że Azure zabrało konkurentom znaczne udziały w rynku - korzysta z niego już 65 proc. spółek zaliczanych do Fortune 500. To wynik lepszy od oczekiwań spółki, podobnie jak 29-procentowy wzrost wartości zamówień na produkty chmurowe. Kurs akcji Microsoftu w handlu posesyjnym, zaraz po konferencji wynikowej, podskoczył o 5 proc..

Alphabet

Przychody właściciela Google’a w trzech miesiącach 2024 r. wyniosły 67,6 mld USD, wobec oczekiwanych 66,1 mld USD, a zysk na akcję wyniósł 1,89 USD (konsens wynosił 1,53 USD). Obie pozycje były zdecydowanie wyższe niż rok temu, głównie dzięki chmurze i AI, które - podobnie jak w Microsofcie - napędzają biznes Alphabetu. Spółka sporo zainwestowała w sztuczną inteligencję, co zaczyna przynosić owoce – przychody z usług chmurowych w I kwartale 2023 r. podskoczyły o 28 proc. r/r. Podczas spotkania z inwestorami Ruth Porat, dyrektor finansowa Alphabetu stwierdziła, że tak dobry wynik to nie tylko efekt pracy spółki, ale też sprzyjających warunków rynkowych. Przychody z wyszukiwarki Google wzrosły o 14 proc. r/r, a z platformy YouTube o 21 proc. r/r. Kurs akcji w handlu posesyjnym podskoczył o 13 proc., wsparty wieściami o pierwszej w historii dywidendzie. Zarząd Alphabetu zadeklarował wypłatę 0,2 USD na akcję oraz zapowiedział skup akcji własnych, na który chce przeznaczyć 70 mld USD.

Meta Platforms

W I kwartale 2024 r. przychody spółki wyniosły 36,5 mln USD, o 27 proc. więcej r/r, a zysk na akcję 4,71 USD, o 6 proc. więcej r/r. To owoce dyscypliny kosztowej oraz skupienia się na podstawowym biznesie, czyli mediach społecznościowych i powiązanych z nimi źródłami przychodów, jak reklamy. Podczas konferencji Mark Zuckerberg, prezes Mety Platforms powiedział, że urosła liczba użytkowników Facebooka i Instagrama, a wpływy z reklam podskoczyły, ponieważ algorytmy zaczęły działać sprawniej dzięki AI. Mimo że w przypadku innych spółek taka informacja zadziałałaby pozytywnie na kurs, to notowania Mety posłała w dół. Inwestorzy obawiają się, że spółka skupi się nie na tym, co trzeba. To media społecznościowe, a nie futurystyczne wizje prezesa Meta Platforms (takie jak metawersum, które w 2022 r. spowodowało bezprecedensowy kryzys sentymentu dla akcji spółki) są głównym wabikiem na kapitał z Wall Street. Tymczasem jak podaje Bloomberg, pod koniec wystąpienia po publikacji wyników za I kwartał 2024 r. Mark Zuckerberg zapowiedział duże wydatki na sztuczną inteligencję, która wymaga kosztownej mocy obliczeniowej. Ostrzegł, że pozytywne efekty inwestycji prędko nie będą widoczne, a prace nad produktami AI mogą trwać latami. Rynek odebrał to jako ruch nieprzemyślany i emocjonalny, a akcje w handlu posesyjnym potaniały aż o 16 proc.

Tesla

Elon Musk, prezes producenta samochodów elektrycznych, który w przeszłości wielokrotnie za pomocą kilku zdań potrafił posłać kurs w dół, tym razem uratował go przed dalszym spadkiem. Notowania od kilku miesięcy zniżkowały z powodu kiepskiej sprzedaży oraz słabych prognoz dla popytu. Teraz mimo bardzo słabych danych za I kwartał 2024 r. (przychody i zysk netto były słabsze od oczekiwań, a środki pieniężne spadły o 2,5 mld USD) odbiły, bo pojawiło się światełko w tunelu. Podczas spotkania z analitykami Elon Musk zapowiedział wprowadzenie do gamy produktów Tesli nowego budżetowego samochodu, który będzie kosztował 25 tys. USD i w salonach pojawi się już na początku 2025 r. Dokładnie to chcieli usłyszeć finansiści, którzy podobnie jak w przypadku Marka Zuckerberga, obawiają się rewolucyjnych pomysłów prezesa Tesli (jak autonomiczne samochody czy nierentowny futurystyczny CyberTruck). Dla Wall Street ważna jest dyscyplina kosztowa i w przeciwieństwie do dużych wydatków, jak w Meta Platforms, Tesla rozpoczęła zwolnienia, które mogą sięgnąć 10 proc zatrudnienia. Na pierwszej sesji po wystąpieniu Elona Muska kurs akcji Tesli podskoczył o 14 proc.

...a to przed nami

Amazon

Znany przede wszystkim z działalności na rynku e-commerce, Amazon prężnie działa także w sektorze technologicznym jako dostawca usług chmurowych i to na tej odnodze biznesu skupiają się obecnie inwestorzy. Sprzedaż internetowa najprawdopodobniej będzie się poprawiać w obliczu spadającej inflacji i potencjalnych obniżek stóp procentowych, ale nie wiadomo, co z usługami dla firm, które przez długi czas nie przynosiły dużych korzyści spółce.

- W przypadku Amazona wszystkie oczy zwrócone będą w stronę tempa wzrostu przychodów z usługi Amazon Web Services, czyli usług przechowywania danych w chmurze. Dopiero ostatni kwartał ubiegłego roku pokazał odbicie, a w zasadzie wyższe tempo wzrostu w tym segmencie. Kontynuacja tego trendu da inwestorom pewność, że normalizacja wydatków na infrastrukturę cyfrową jest już za nami - mówi Michał Ficenes, zarządzający Ipopema TFI.

W raporcie kwartalnym Amazona uwagę przyciągnie też stan środków pieniężnych, których pod koniec 2023 r. spółka miała 86 mld USD. Inwestorzy liczą na pierwszą w historii dywidendę lub skup akcji, który ostatni raz przeprowadzono dwa lata temu.

Apple

W przeciwieństwie do Amazona, który mocno działa w nowej odnodze działalności, Apple trzyma się podstawowego biznesu, czyli sprzedaży elektroniki (która zresztą radzi sobie słabo). Inwestorzy są pesymistycznie nastawieni do spółki i spodziewają się w gorszych wyników za I kwartał 2024 r. w ujęciu r/r. Liczą jednak na jakąkolwiek zapowiedź rozwoju biznesu w innym kierunku niż niedawno wprowadzone do sprzedaży futurystyczne gogle Apple Vision Pro. Marzeniem są nowe narzędzia lub usługi wykorzystujące AI, które mogłyby wesprzeć Iphone’y czy Ipady.

- Szykuje się kolejny kwartał spadających przychodów i zysków Apple’a. Rynek smartphone’ów, laptopów i komputerów osobistych jest obecnie w trudnej sytuacji, a spółka nie ma pomysłu na zwiększenie skali biznesu. Na konferencji wynikowej będziemy chcieli zobaczyć zarówno ocenę sytuacji na rynku elektroniki detalicznej, jak również strategię związaną z AI. Apple ma dostęp do ogromnego zasobu danych i możliwości, aby faktycznie monetyzować nowe zastosowania sztucznej inteligencji. Sensowna strategia AI mogłaby poprawić ponury sentyment do akcji - mówi Michał Ficenes.

Nvidia

W ciągu miesiąca kurs Nvidii spadł o 10 proc., głównie ze względu na kiepskie wyniki konkurencji (ASML Holding) i jastrzębią politykę Fedu, więc teoretycznie inwestorzy nie mają się czym martwić. Rynek jednak jest wyczulony i jakiekolwiek niesprostanie prognozom wynióków oraz przewidywaniom dotyczącym strategii może spowodować dalszą korektę notowań.

- Po tak pokaźnym wzroście cen akcji, jaki obserwowaliśmy w 2023 r. i w I kwartale 2024 r., wyłącznie bardzo dobre wyniki Nvidii zadowolą Wall Street. Musi być widoczna poprawa marż oraz lepsze oczekiwania względem sprzedaży spółki. Jeśli zarówno dane finansowe, jak i prognozy spółki nie zaskoczą pozytywnie, inwestorzy mogą zacząć wybrzydzać i szukać pretekstu do realizacji zysków - mówi Eryk Szmyd, analityk XTB.

Za sporą część zamówień na produkty Nvidii, takie jak czipy H100 sprzyjające pracy generatywnej AI, odpowiadają największe spółki technologiczne. Zarówno Microsoft, jak i Alphabet poinformowały, że ich biznes powiązany ze sztuczną inteligencją się rozrasta, a Meta chce w tym kierunku inwestować.

- Dotychczas opublikowane przez bigtechy wyniki nie wskazują na jakikolwiek spadek zainteresowania sztuczną inteligencją. Koniunktura gospodarcza sprzyja inwestycjom, co potwierdzają plany Mety, więc liczba zamówień na produkty Nvidii nie powinna spadać. Spółka odjechała konkurencji i monopolizuje rynek komponentów AI. Jej główny dostawca, koreański SK Hynix, poinformował niedawno o rekordowych zamówieniach. Wyobraźnia byków została pobudzona - dodaje Eryk Szmyd.