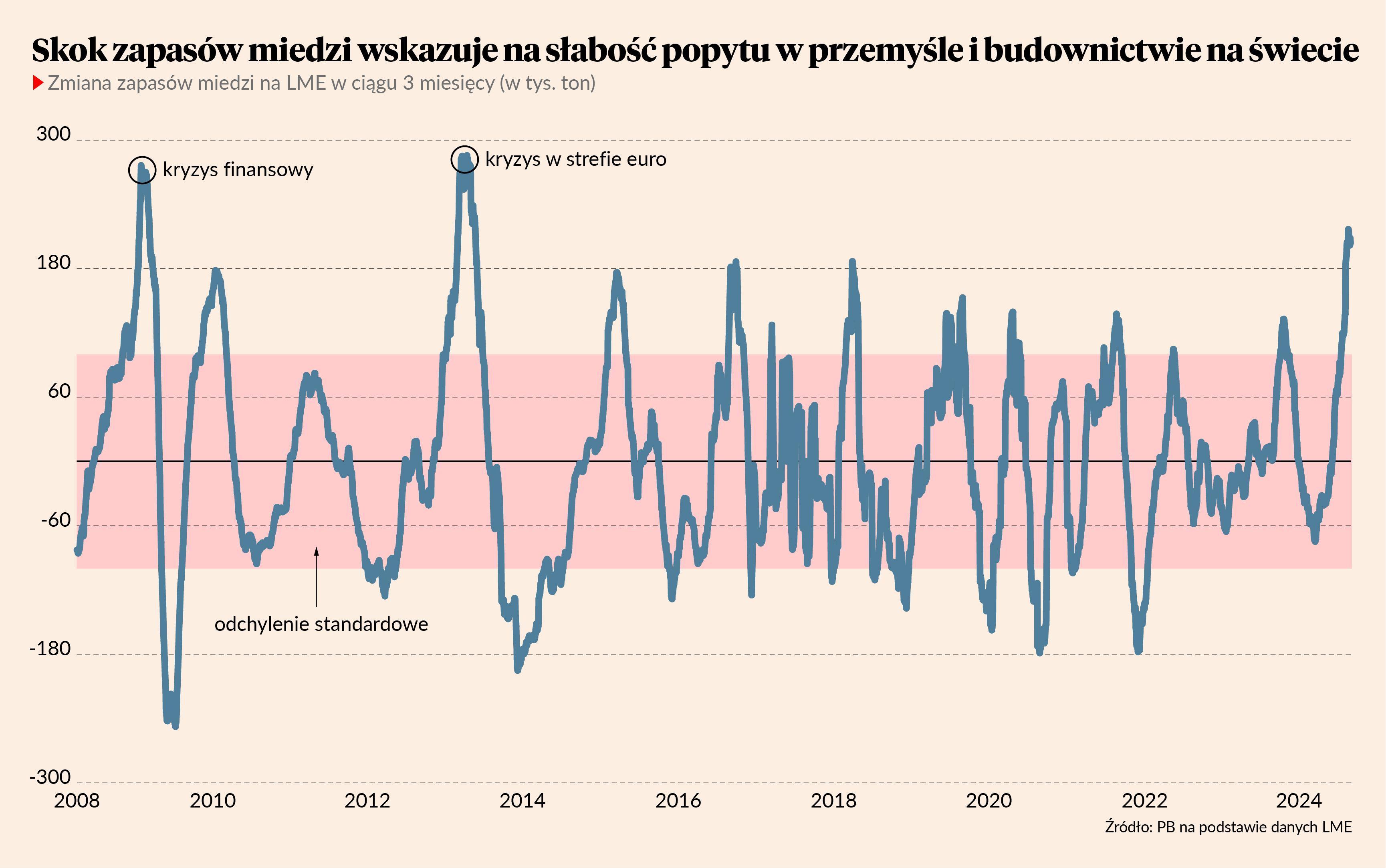

Miedź jest jednym z papierków lakmusowych koniunktury, więc uwagę przykuwa fakt, że przyrost zapasów tego surowca jest na takim poziomie jak w momentach dużych wstrząsów w latach 2008 i 2012. W ciągu trzech miesięcy zapasy w magazynach należących do London Metal Exchange (LME) zwiększyły się o 203 tys. ton. W przeszłości tak szybki wzrost następował w momentach, kiedy popyt zaskakiwał negatywnie. Teraz traderzy informują, że miedź napływa do magazynów LME głównie z Chin, gdzie nie ma na nią wystarczającego zapotrzebowania.

Firma BHP, jeden z największych wydobywców miedzi, poinformowała kilka dni temu, że wzrost popytu na miedź w Chinach wynosi w tym roku 1-2 proc. wobec 6 w zeszłym roku. To pokazuje, że oficjalne dane o wzroście gospodarczym tej wyjątkowo silnie uprzemysłowionej gospodarki, czyli 5 proc. rocznie, mogą być zawyżone wobec faktycznej koniunktury. Zdaniem BHP światowy rynek miedzi będzie wykazywał nadpodaż jeszcze w przyszłym roku, zanim przejdzie w stan strukturalnych niedoborów.

Na te sygnały zareagował też bank Goldman Sachs, zwykle bardzo byczo nastawiony do perspektyw cen miedzi. We wtorek zredukował prognozę cen surowca na 2025 r. z 15 do 10 tys. USD za tonę (czyli w pobliżu obecnej ceny).

W te negatywne sygnały wpisują się też najnowsze dane o nastrojach koniunktury. W skali całego świata indeks PMI obniżył się do najniższego poziomu od ośmiu miesięcy — do 49,5 pkt (poziom 50 pkt oddziela ekspansję od recesji). Autorzy badania, czyli firma S&P Global i bank JP Morgan, napisali w komentarzu: „Chociaż strefa euro pozostała najsłabiej radzącym sobie regionem, wzrost produkcji ponownie spowolnił w USA i kilku azjatyckich gospodarkach wschodzących. Subindeksy PMI dla cen z kolei wzrosły w sierpniu, prawdopodobnie odzwierciedlając inflacyjny wpływ wyższych kosztów transportu”. Krajobraz wygląda więc stagflacyjnie.

To wszystko nie oznacza jednak, że światowa gospodarka wkracza w recesję. Oto kilka argumentów, dlaczego powinna jej uniknąć. Przede wszystkim twarde dane produkcyjne są lepsze niż badania ankietowe koniunktury. Z danych CPB World Trade Monitor wynika, że światowa produkcja przemysłowa i eksport wykazywały w czerwcu dodatnią dynamikę w ujęciu rocznym. Niewielką, ale dodatnią. Dane są oczywiście opóźnione, ale można im ufać nieco bardziej niż badaniom PMI, ponieważ są oparte na znacznie szerszych zasobach informacji. W czasach przetasowań strukturalnych badania ankietowe mogą być narażone na niedokładności.

Ponadto wysoki wzrost dochodów realnych ludności przekłada się w widoczny sposób na nastroje konsumentów i w końcu powinien przełożyć się też na popyt na towary. Nie widać tak typowych objawów recesji jak narastające zwolnienia, strach.

Wreszcie spójrzmy na rynek metali, od którego zacząłem tekst. Zapasy rosną, ale ceny nie spadają — trzymają się powyżej cyklicznych minimów z 2023 r. Aluminium i miedź, czyli metale, których ceny są najbardziej skorelowane ze światową produkcją przemysłową, są średnio o 6 proc. wyższe niż na początku roku. Dlatego o ożywieniu przemysłowym napisałem „potknęło”, a nie „wykoleiło”.