Inflacja CPI w USA w lutym wyniosła 6 proc. r/r. Mimo że jest ona istotna z perspektywy Fedu, to w oczach inwestorów mocno straciła na znaczeniu w ostatnim tygodniu. Co ciekawe, rynek jest wyjątkowo zgodny jeśli chodzi prognozy zmian stóp procentowych (Fed podejmie w tej sprawie decyzję w przyszłym tygodniu) oraz kursów walut.

Zielone światło dla wzrostu

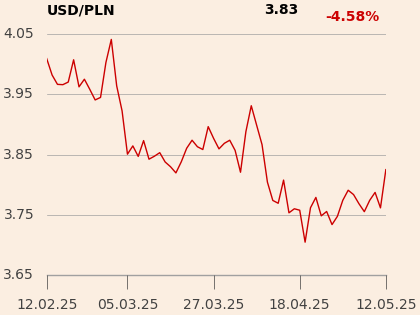

Zachowanie złotego w najbliższych tygodniach będzie zależało głównie od Fedu, który najprawdopodobniej pokusi się o minimalną podwyżkę stóp na kolejnym posiedzeniu. Taki scenariusz dyskontuje rynek, co skutkuje osłabieniem amerykańskiej waluty. Jeśli na dodatek EBC nie zaskoczy inwestorów (posiedzenie rady prezesów zaplanowano na 16 marca), to złoty będzie się umacniał.

- Dane o inflacji zdecydowanie nie wystarczą, by ożywić nadzieje na mocny ruch Fedu w marcu i podnieść oczekiwania co do dalszych jego kroków. W rezultacie kurs dolara, który obniżył się do 4,35 zł i jest około 10 groszy niższy niż zaledwie tydzień temu, może dalej spadać razem z kursem euro. Stanie się tak, jeśli EBC w czwartek, 16 marca, pozostanie niewzruszony na turbulencje w sektorze bankowym i zgodnie z zapowiedziami podniesie stopę depozytową z 2,5 proc. do 3,0 proc.- mówi Bartosz Sawicki, analityk Cinkciarz.pl.

Tymczasem praktycznie żadnej roli w kształtowaniu siły złotego nie odgrywa polski bank centralny. Po kilku spotkaniach RPP bez podwyżki stóp rynek nie oczekuje rychłych zmian.

- RPP mogłaby mieć dla złotego znaczenie tylko wtedy, gdyby zmieniła stopy wcześniej, niż późną jesienią tego roku. Mowa o podwyżce lub obniżce stóp o 25 pkt baz., ale obecnie nie ma miejsca na żaden z tych ruchów - mówi Marek Rogalski, analityk DM BOŚ.

Oficjalnie cykl podwyżek stóp procentowych w Polsce nie został zakończony.

- Pamiętajmy, że inne banki centralne dalej zacieśniają warunki monetarne. Dlatego wysyłanie na rynek jakiegokolwiek sygnału o zakończeniu cyklu byłoby negatywne dla złotego - nie ma wątpliwości Łukasz Zembik, analityk Oanda TMS Brokers.

Jak na kolejce górskiej

Dwa tygodnie temu pisaliśmy w PB o prognozach analityków z całego świata dla głównych par walutowych. Konsens przewidywał umacnianie się dolara w marcu oraz istotny spadek jego siły w kolejnych miesiącach. Jako część rynków wschodzących od kwietnia mocno miał zacząć zyskiwać złoty.

Tydzień temu specjaliści zaczęli tonować oczekiwania wobec rajdu na walutach rynków rozwijających się, wskazując na prawdopodobne dłuższe utrzymanie się siły waluty amerykańskiej. We wtorek, 7 marca, Jerome Powell, przewodniczący Fedu stwierdził, że inflacja nadal jest problemem i większa podwyżka stóp oraz wyższa stopa docelowa mogą stać się koniecznością. Rynek coraz śmielej wyceniał prawdopodobieństwo podwyżki o 50 pkt baz. w marcu, a to ugruntowało przekonanie, że dolar pozostanie mocny.

Wszystko zmieniło się pod koniec ubiegłego tygodnia, wraz z bankructwem banków Silvergate Capital, Signature oraz przede wszystkim, Silicon Valley. Problemy z płynnością tych instytucji, zainicjowane kłopotami finansowymi ich dużych klientów pokazały rynkowi oraz bankierom, że podwyżki stóp mają rzeczywisty wpływ na rynek. Wzbudziło to wątpliwości rynku co do konieczności dalszych ruchów, a rządowe gwarancje dla pełni środków depozytariuszy tylko utwierdziły rynek w przekonaniu, że Fed złagodzi stanowisko.