Ostatni tydzień był dla inwestorów giełdowych jak roller coaster. W krótkim czasie gwałtownej zmianie uległy prognozy dotyczące kolejnych podwyżek stóp procentowych przez Rezerwę Federalną, kluczowych z perspektywy większości uczestników rynku.

Brak odzewu

Po ujawnieniu problemów banku Silicon Valley, finansującego liczne start-upy z Doliny Krzemowej, obawiano się przede wszystkim o to, czy klientom zostaną zwrócone pieniądze oraz na ile bezpieczne są inne banki, których działalność zbliżona jest do bankruta. Administracja USA bezprecedensowo zagwarantowała wszelkie depozyty, a straty z tytułu likwidacji banku pokryje federalny fundusz gwarancyjny. Mimo że według prawa gwarantowane są tylko depozyty do kwoty 250 tys. USD to administracja zdecydowała się zapewnić klientom dostęp do wszystkich ich kont w SVB powołując się na chęć wyeliminowania ryzyka dla systemu bankowego.

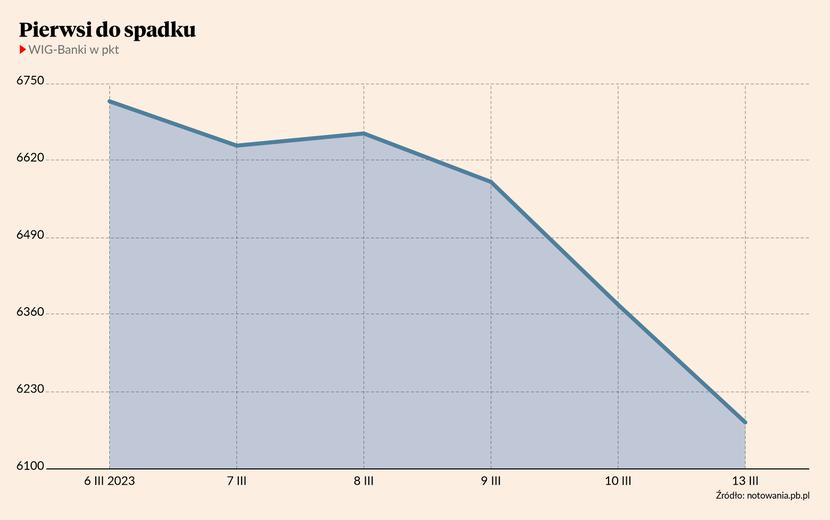

Banki z całego świata zapewniły, że nie są narażone na jakiekolwiek problemy z płynnością, ale inwestorzy pozostali sceptyczni. Dlatego od spadków tydzień zaczęły giełdy azjatyckie, runęły notowania europejskich banków, w tym tych z GPW.

Na nowojorskiej giełdzie w handlu przedsesyjnym instytucje takie, jak First Republic Bank, Charles Schwab czy Comerica, taniały o kilkadziesiąt procent. Działo się to mimo zapewnień analityków m.in. z Citi oraz Deutsche Banku, że nie ma powodów do obaw o banki, ponieważ SVB był jedyną w swoim rodzaju instytucją posiadającą mało zdywersyfikowaną grupę klientów o dużym ryzyku.

Również w Europie odzew na apele o spokój był znikomy. Najwięcej traciły Credit Suisse oraz Banco de Sabadell, natomiast w zestawieniu największych przegranych nie zabrakło instytucji notowanych na polskim parkiecie. W połowie sesji Bank Millennium tracił już 6 proc., a PKO BP i Pekao taniały o około 4 proc.

Sceptycy wskazują, że mimo braku powiązań z upadłym amerykańskim bankiem, polskie instytucje mogą mieć podobne problemy ze względu na spore zasoby obligacji amortyzowanych z zamiarem trzymania do dnia zapadalności. Przedwczesna sprzedaż takich papierów była gwoździem do trumny SVB. Obecnie w aktywach przedstawicieli polskiego sektora bankowego stanowią one około 15 proc., a w niektórych przypadkach za granicą - jeszcze więcej.

Innym wytłumaczeniem wisielczych nastrojów akcjonariuszy banków jest fakt, że rząd Stanów Zjednoczonych rzeczywiście wziął sprawy w swoje ręce i pomógł interesariuszom Silicon Valley Banku - ale nie wszystkim. Zobowiązał się spłacić deponentów, natomiast nic nie wspomniał o akcjonariuszach i obligatariuszach. Ci zostaną z niczym. Co ciekawe, jeszcze całkiem niedawno pozytywne rekomendacje dla akcji banku wydawały renomowane instytucje, jak JPMorgan, ale kolejny raz potwierdziło się, że oceny analityków i agencji ratingowych niewiele są warte, gdy instytucji finansowej zabraknie płynności. Aby w systemie nie zadziałał efekt domina, w weekend Fed wprowadził nowy instrument awaryjny umożliwiający bankom zastawianie szeregu wysokiej jakości aktywów za gotówkę na okres jednego roku. Środki te powinny zapewnić „znaczną płynność bankom stojącym w obliczu odpływu depozytów i poprawić zaufanie wśród deponentów”, napisał w nocie Jan Hatzius z Goldman Sachsa. Mimo to wycofał swoją dotychczasową prognozę podwyżki stóp przez Fed o ćwierć punktu procentowego w przyszłym tygodniu i powiedział, że istnieje „znaczna niepewność” co do dalszej ścieżki.

Największy problem

Wyprzedaż na giełdzie nie ograniczyła się do sektora bankowego, ale objęła większość światowych rynków - na czerwono świeciły się FTSE100, DAX i WIG20 oraz wiele innych indeksów. Niewiele zmienił początek sesji w USA, gdzie indeksy dość szybko wróciły nad kreskę.

Inwestorzy mogą się czuć zdezorientowani, bo zaledwie tydzień temu, we wtorek, 7 marca, Jerome Powell, przewodniczący Fedu, podczas wystąpienia przed amerykańskim Kongresem stwierdził, że na marcowym posiedzeniu bankierzy być może będą zmuszeni podnieść stopy o 50 pkt baz. (dwie ostatnie podwyżki wyniosły po 25 pkt baz.). Dolar się umocnił, a indeksy akcji zaczęły tracić.

Jednak po weekendowych wydarzeniach rynek zaczął wyceniać mniejsze podwyżki lub nawet ich całkowity brak, aby nie zwiększać napięcia w sektorze finansowym. Zwiększyły się też zakłady dotyczące rychłego rozpoczęcia obniżek stóp procentowych. Problem w tym, że ulga dla sektora bankowego oznaczałaby wydłużenie walki z inflacją.

O tym, jaką decyzję ostatecznie podejmą amerykańscy bankierzy, przekonamy się 22 marca. Mimo że kluczowa pozostaje inflacja (najnowsze dane o dynamice cen w lutym poznamy 14 marca o godz. 13:30 polskiego czasu), to już teraz można wskazać czynniki przemawiające za małą podwyżką o 25 pkt baz. lub jej całkowitym brakiem. Problemy SVB są przede wszystkim dowodem na to, że dotychczasowe decyzje Fedu bezpośrednio wpłynęły na rynek.

- Do tej pory zarówno gospodarka realna, jak i sektor finansowy, okazywały się zaskakująco odporne na szybkie podwyżki stóp procentowych. Bankructwo Silicon Valley Banku jest pierwszym poważnym sygnałem świadczącym, iż skala dotychczasowych podwyżek stóp procentowych ma jednak negatywne konsekwencje dla bardziej wrażliwych podmiotów. To dobre przypomnienie, iż przedstawiciele Rezerwy Federalnej muszą rozważać w swoich decyzjach nie tylko cel inflacyjny, czy zatrudnienie, ale również kwestie stabilności sektora finansowego. Nie ulega więc wątpliwości, że przestrzeń na dalsze agresywne podwyżki stóp procentowych przez banki centralne znacząco się skurczyła - mówi Dariusz Kędziora, dyrektor zespołu zarządzania instrumentami dłużnymi w Pekao TFI.

Według danych agencji Bloomberg inwestorzy instytucjonalni z całego świata uważają, że przestrzeń nie tylko się skurczyła, ale już w ogóle przestała istnieć. Co więcej, nawet minimalna podwyżka stoi pod znakiem zapytania.

– Obecny moment nie jest dobry na zaostrzanie kursu i nie zmienią tego jakiekolwiek dane napływające w najbliższych dniach. Ani wtorkowe odczyty inflacji, ani informacje o dynamice sprzedaży detalicznej czy produkcji przemysłowej. W przypadku Fedu podwyżka stóp o 50 pkt baz. miała charakter warunkowy i w tych okolicznościach nie może być o niej mowy. Przebieg wydarzeń w najbliższym tygodniu zdeterminuje, czy będzie miejsce na jakiekolwiek zacieśnianie - mówi Bartosz Sawicki, analityk Cinkciarz.pl.

Tylu finansistów zbadanych na początku ubiegłego tygodnia przez Bloomberga przewidywało w USA podwyżkę stóp w marcu o 50 pkt baz.

Jedyni wygrani

W obliczu globalnego niepokoju związanego z upadkiem SVB oraz przy zmianie oczekiwań co do kolejnych działań Fedu najlepiej radzą sobie obligacje skarbowe. Rentowność dwulatek w USA w ciągu dwóch dni zaliczyła największy zjazd od 1987 r, a ich niemiecki odpowiednik w poniedziałek był na dobrej drodze do historycznie rekordowej obniżki. Zarówno w Stanach Zjednoczonych, jak i w strefie euro pewność co do mniej agresywnych podwyżek rośnie. W Polsce również widać podobny trend, ponieważ spada rentowność wszystkich rządowych papierów o terminie zapadalności dłuższym niż dwa miesiące.