Spoglądając na długoterminowe przewidywania dla największych walut nie sposób nie zauważyć, że większość kursów ma zachowywać się zupełnie inaczej niż w roku ubiegłym. Mimo że argumentów do umocnienia dolarowi nie brakuje, finansiści przewidują jego osłabienie w stosunku do euro czy franka szwajcarskiego. Takie warunki rynkowe będą sprzyjać złotemu, który pełnię sił osiąga dopiero wtedy, gdy amerykańska waluta słabnie. Do szczęścia będą jednak potrzebne środki z KPO.

Klucz do wszystkiego

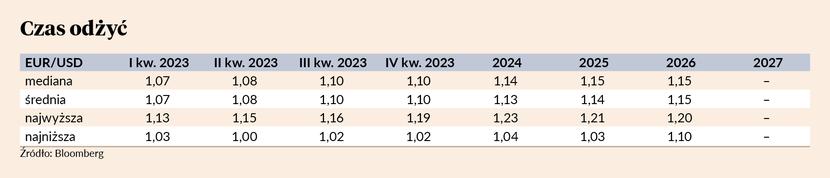

Główna para walutowa w ostatnich latach uzależniona była przede wszystkim od działań banków centralnych, które teraz, w obliczu zmierzających ku końcowi cykli podwyżek stóp, łatwo przewidzieć. Największym zagrożeniem są wydarzenia na arenie politycznej, takie jak wojna na Ukrainie, której wybuch rok temu przewrócił rynek forex do góry nogami.

– Za wzrostem kursu EUR/USD przemawiają problemy ze zbiciem inflacji w strefie euro, które mogą doprowadzić do spekulacji dotyczących bardziej agresywnego EBC i zakończenia podwyżek na 4 proc. Pomogłyby też słabsze dane gospodarcze w USA, które zmusiłyby Fed do pozostania na ścieżce minimalnych ruchów. Głównym czynnikiem ryzyka jest geopolityka. Użycie przez Rosję niekonwencjonalnej broni na Ukrainie, czy też jawne wsparcie dla Putina przez Chiny mogłyby sprawić, że rynki zaczną wyceniać destabilizację, która mogłaby zaszkodzić globalnemu ożywieniu gospodarczemu - mówi Marek Rogalski, analityk BOŚ.

Dość porażek

W krótkim terminie sytuacja złotego w parze z dolarem i euro nie wygląda obiecująco. Mimo że widoczne będą przebłyski optymizmu, głównie wśród danych gospodarczych, nie ma co liczyć na istotne umocnienie.

– Negatywna dla banków opinia TSUE i małe szanse na odblokowanie finansowania dla KPO odbierają złotemu argumenty. Spodziewamy się, że na koniec marca za euro i dolara będziemy płacić minimalnie więcej niż obecnie i dopiero od wiosny kursy powrócą do zniżek. Zbiegnie się to z minięciem przez krajową koniunkturę dołka, a relatywnie szybkie odbicie wzrostu gospodarczego będzie w dalszej części roku atutem złotego. Pozytywnie powinno oddziaływać minięcie szczytu inflacyjnego, które będzie sprzyjać napływowi kapitału na rynek polskich obligacji. Przy powrocie wyprzedaży na światowe rynki długu i negatywnym nastawieniu do rynków wschodzących przełom nie musi być jednak natychmiastowy - mówi Bartosz Sawicki, analityk Cinkciarz.pl.

Mniej wątpliwości, jeśli chodzi atuty polskiej waluty, będzie w II połowie 2023 r., gdy banki centralne zakończą zacieśnianie polityki pieniężnej.

– Rynki są obecnie w fazie oswajania się z tym, że do zdławienia inflacji potrzebne będą wyższe niż zakładano stopy procentowe i długie utrzymywanie restrykcyjnej polityki pieniężnej przez główne banki centralne. Szczególnie mocny rozdźwięk pomiędzy zapowiedziami przedstawicieli władz monetarnych, a rynkową wyceną przyszłych stóp występuje w przypadku Rezerwy Federalnej. Urealnienie oczekiwań odnośnie polityki Fed sprzyja mocno przecenianemu przez kilka miesięcy dolarowi. Ostatnie przetasowania mają jednak znamiona korekty. Zakładamy, że po przetrawieniu dwóch dodatkowych podwyżek i wraz ze zbliżaniem się końca cyklu zacieśniania, dolar powróci do zapoczątkowanego minionej jesieni trendu spadkowego, dzięki czemu wzrosną kursy USD/PLN i EUR/PLN. Wielkie ryzyko stanowi jednak nieodmiennie potencjalna intensyfikacja rosyjskiej inwazji na Ukrainę - dodaje Bartosz Sawicki.

Wyjątkowo pomyślnie

Scenariusz bazowy zakładający brak eskalacji wojny na Ukrainie i mniej dotkliwe jej skutki działa na niekorzyść franka szwajcarskiego, który siłę zawdzięcza renomie waluty bezpiecznej. Mimo że deprecjacja jest niemal pewna, jej rozmiary nie będą bardzo duże, gdyż na to nie pozwolą szwajcarscy bankierzy.

– Frank w najbliższych miesiącach może odnotowywać mniejszy popyt. To efekt tego, że zmniejszają się obawy o kryzys energetyczny i recesję w Europie. Bank centralny wkrótce prawdopodobnie osiągnie koniec swojego cyklu podwyżek. Można zakładać, że presja cenowa w Szwajcarii będzie wytracać impet, podobnie jak w innych krajach europejskich. Nie należy jednak liczyć na zbyt duże osłabienie CHF, gdyż wiązałoby się to z interwencją bankierów - mówi Łukasz Zembik, analityk Oanda TMS Brokers.

Bank centralny odegra również istotną rolę w Wielkiej Brytanii. Funt osłabia się wraz z gołębią polityką, a optymizm rynkowy tylko pogarsza jego sytuację. Umocnić go mógłby tylko istotny wzrost tempa inflacji i większe podwyżki stóp.

– Bank Anglii ma nadzieję na szybki spadek inflacji w ciągu roku. Choć przyznaje, że prognozy są obarczone ryzykiem, to jednak sygnalizuje rychłe zakończenie cyklu podwyżek stóp. Jeśli inflacja okaże się bardziej trwała niż bank się spodziewa, jego dość gołębie stanowisko będzie prawdopodobnie dalej ciążyć funtowi. Poprawa nastrojów na rynku będzie wspierać waluty rynków wschodzących, stąd przewidywany spadek kursu GBP/PLN - dodaje Łukasz Zembik.