Notowana na GPW Arctic Paper, jeden z dużych europejskich graczy w branży produkcji i przetwórstwa papieru, opublikowała wczoraj swoją strategię na latach 2022-2030 (oficjalna prezentacja jest dostępna tutaj). Jest ona zatytułowana „4P”, co jest akronimem od angielskich nazw czterech obszarów, na których spółka chce skoncentrować swoją działalność –są to obszary produkcji papieru (paper), masy papierowej, określanej również mianem celulozy (pulp), opakowań (packaging) oraz energii (power).

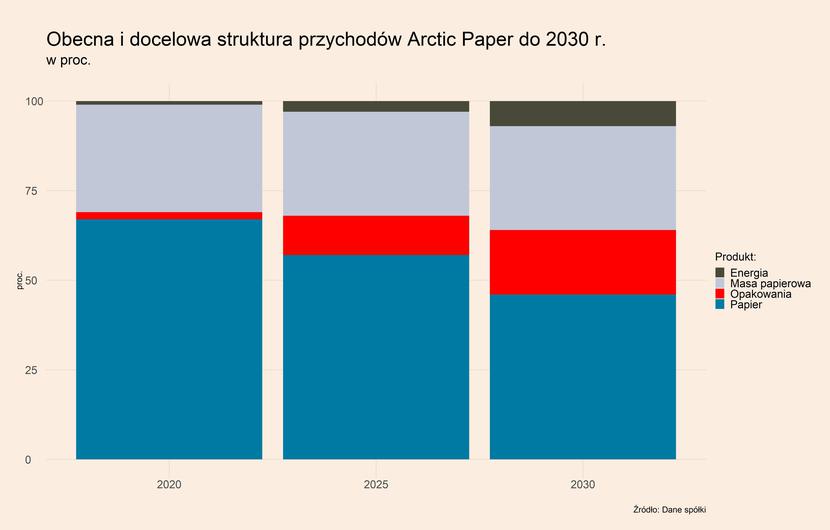

Obecnie Arctic Paper działa niemal wyłącznie w dwóch z tych obszarów – produkcji papieru oraz masy papierowej, które w 2020 r. łącznie odpowiadały aż za 97 proc. przychodów oraz całość wyniku spółki na poziomie EBITDA. Największym segmentem była produkcja papieru, zwłaszcza papieru graficznego (spółka jest wśród pięciu największych graczy w Europie) oraz papieru premium używanego m.in. w droższych książkach czy albumach (spółka jest największym producentem w Europie). Cały ten segment odpowiadał w zeszłym roku za 67 proc. przychodów, a także ok. 90 proc. wyniku na poziomie EBITDA.

Ta struktura ma ewoluować i już w 2025 r. udział segmentu opakowań w przychodach ma wzrosnąć z dotychczasowych 2 proc. do 11 proc., a udział sprzedaży energii z 1 proc. do 3 proc. Z kolei w 2030 r. udział obszaru opakowań ma już odpowiadać za 18 proc. całości przychodów, a udział obszaru energii za 7 proc. To oznacza, że udział segmentu papieru w przychodach spadnie w perspektywie realizacji strategii o 16 pp. – do 46 proc., a udział produkcji masy papierowej o 1 pp. – do 29 proc. Duże zmiany mają również nastąpić w zakresie struktury wyniku na poziomie EBITDA. Produkcja papieru w 2030 r. będzie odpowiadała za 27 proc. tego wyniku, tyle samo, co produkcja opakowań. Segmentem działalności, który będzie tworzył największą część EBITDA stanie się produkcja masy papierowej. Udział produkcji energii ma natomiast wynieść 17 proc.

Decyzja o rozwoju produkcji opakowań wydaje się naturalna i jest konsekwencją wysokiego popytu na te produkty, a także dobrych perspektyw rynkowych. Wynika to przede wszystkim z dwóch czynników. Pierwszym jest przyspieszjąca na sile transformacja opakowań – firmy coraz częściej rezygnują z opakowań plastikowych i zastępują je papierowym, co zwłaszcza w UE jest wspomagane regulacjami mającymi na celu redukcję zużycia plastiku. Drugim jest natomiast silny wzrost popytu ze kanału e-commerce, którego wzrost wyzwoliła pandemia i który powinien się utrzymywać w najbliższych latach na bardzo wysokim poziomie. W tym kanale to właśnie opakowania papierowe i kartonowe są głównym materiałem opakowaniowym.

Z kolei decyzja o rozwoju produkcji energii może wydawać się nieco egzotyczna w przypadku producentów papieru, ale w rzeczywistości tak nie jest. Arctic Paper wytwarza już obecnie 2/3 energii zużywanej do produkcji papierniczej, głównie ze odnawialnych źródeł energii. W planach jest osiągnięcie samowystarczalności energetycznej, a także odsprzedaż części produkowanej energii oraz zarządzanie procesem obrotu energią wraz z partnerami zewnętrznymi. Spółka uzasadnia to bardzo szybko rosnącymi cenami prądu. Łączna zainstalowana moc instalacji spółki w 2030 r. ma wynieść prawie 120 MW.

Produkcja energii w całej branży staje się coraz ważniejszym obszarem. Przykładem spółek, które prowadzą rozwiniętą działalność na tym polu to m.in. Metsä Group, gdzie segment energii odpowiadał w 2020 r. za 9 proc. przychodów.

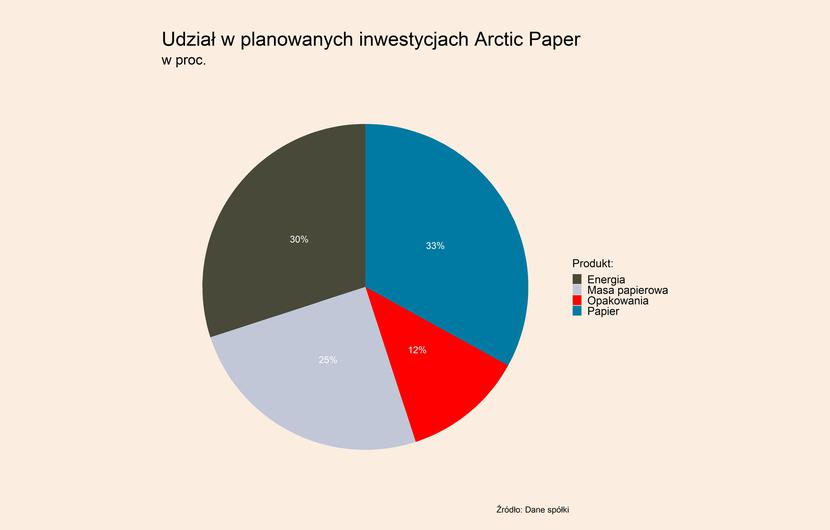

Strategia przewiduje, że do jej realizacji konieczne będą nakłady inwestycyjne (CAPEX) na poziomie ok. 1565 mln zł. Rozwój segmentu papieru pochłonie 33 proc. z tej kwoty (540 mln zł), inwestycje w obszarze energii 30 proc. (450 mln zł), rozwój w obszarze masy papierowej 25 proc. (375 mln), a w opakowań 12 proc. (200 mln). Największe część z tych inwestycji ma dokonana w latach 2022-2024. Spółka planuje je finansować w 40 proc. ze środków własnych, a w pozostałej część z kredytów w celu optymalizacji struktury bilansu.

Jakie mają być wyniki finansowe Arctic Paper w 2030 r.? Przychody mają wzrosnąć z 2847 mln zł w 2020 r. do ponad 4000 mln zł – oznacza to więc wzrost o co najmniej 41 proc. Średnia roczna stopa wzrostu powinna wynieść zatem ok. 3,1 proc. Z kolei wynik na poziomie EBITDA ma poprawić się aż o 70 proc. - z 271 mln w 2020 r. do ok. 461 mln zł w 2030 r. Roczna stopa wzrostu ma więc osiągnąć 4,9 proc.

Jak mają się te założenia wobec dotychczasowych wyników spółki, a także w porównaniu z jej wybranymi konkurentami?

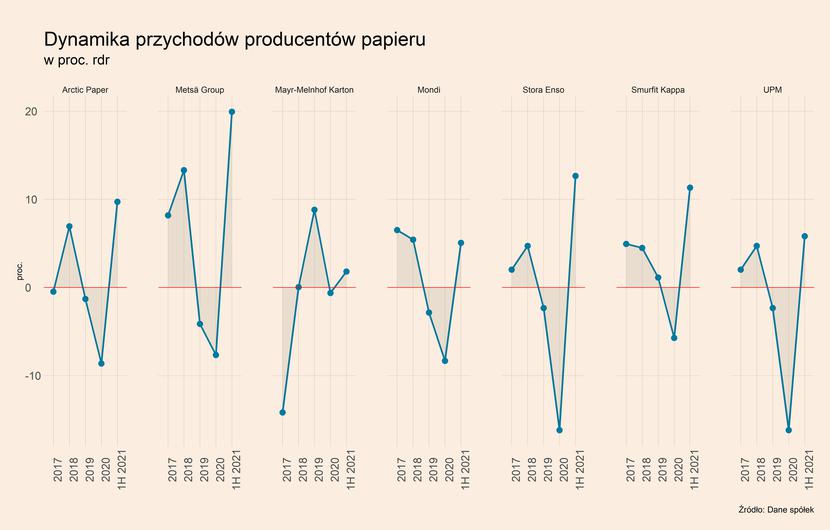

Dynamika przychodów Arctic Paper od 2017 r. była zróżnicowana – przychody spółki spadały w ujęciu r/r w 2017 r., a później także w 2019 oraz 2020 r., kiedy spadek wyniósł aż 8,6 proc. Przychody dosyć silnie wzrosły w 2018 r., o 6,9 proc. W I poł. 2021 r. przychody były natomiast wyższe niż w I poł. 2020 r. o 9,7 proc. Dynamika przychodów spółki jest więc zbliżona do dynamiki wybranych, dużych europejskich producentów papieru. Duża część z nich również zanotowała wysokie wzrosty w 2018 r. Spółka znajduje się natomiast w środku zestawienia pod względem spadku przychodów w 2020 r. spowodowanego koronawirsuem. To jednocześnie sprawia, że odbicie w I poł. obecnego roku było wysokie, chociaż nie tak wysokie, jak u niektórych konkurentów (Metsä Group, Stora Enso, Smurfit Kappa).

Marża na poziomie EBITDA, liczona jako relacja wyniku EBITDA do przychodów, znajduje się jednak w przypadku Arctic Papers na znacznie niższym poziomie niż w przypadku wszystkich pozostałych spółek, które są przez nas analizowane. W dodatku ten wskaźnik dla Arctic Papers jest wciąż na poziomie dużo niższym niż przed pandemią. W latach 2016-2019 wahał się on w granicach 7,4 proc.-8,2 proc., po czym spadł w 2020 r. do poziomu zaledwie 1,7 proc., a w I poł. 2021 r. odbił do 5,4 proc. W przypadku konkurentów marże EBITDA utrzymują się na poziomie znacząco poniżej 10 proc., a są również spółki, gdzie wynoszą one regularnie nawet powyżej 20 proc., jak w przypadku Mondi. Wyjątkiem był rok 2020, gdzie we wszystkich analizowanych spółkach poza Arctic Paper wskaźnik marży spadł, ale wciąż utrzymywał się powyżej poziomu 6 proc.

Zgodnie z założeniami nowej strategii spółki, wskaźnik marży EBITDA ma wynieść w 2030 r. ok. 11,8 proc. Oznacza to zatem wzrost o ok. 3-4 pp. powyżej poziomów z latach 2016-2019. Decyzję o budowie marży należy to więc ocenić pozytywnie, bo przedstawione porównanie pokazuje, że firma wyraźnie odstaje od największych europejskich graczy. Jest to wynikiem przede wszystkim specjalizacji w produkcji papieru graficznego i masy papierowej, które generują mniejszą wartość dodaną niż np. produkcja opakowań, w których specjalizuje się część konkurentów (m.in. Mondi, Stora Enso, Smurfit Kappa). Rozwój produkcji opakowań w przypadku Arctic Paper wydaje się więc jak najbardziej uzasadniony z punktu widzenia budowy marży. Dodatkowo, skala działalności tych spółek jest większa niż w przypadku Arctic Paper, stąd wraz ze wzrostem wielkości spółki, może ona również liczyć na wyższą marżę.

Podsumowanie pozostałych trendów w branży

Analiza notowań kilkudziesięciu dużych, światowych spółek pokazuje, że w branży występuje duży rozjazd pomiędzy grupą spółek, które silnie zyskały od początku roku, a grupą spółek, które zyskały nieznacznie lub straciły. Jest to widoczne na mapie ciepła, gdzie wszystkie ceny odniesione do poziomu z końca poprzedniego roku (grudzień 2020 = 100). Silnie zyskały m.in. niektóre spółki z Ameryki Północnej – Domtar (83,6 proc.), Verso Paper (83,0 proc.), czy Resolute Forest Paper (49,3 proc.), a także spółki japońskie – Nippon Paper (64,3 proc.), czy Hoketsu Kishu Paper (59,0 proc.).

Ceny akcji Arctic Paper znajdowały się na początku października na poziomie 1 proc. wyższym niż pod koniec 2020 r. Silnie zyskały natomiast akcje Kompap – notowanego na GPW producenta drukarni rolowych, który posiada także dwa zakłady graficzne. Od początku roku ich cena wzrosła o 52,0 proc.

Więcej o trendach stojących za wzrostowymi i spadkowymi spółkami napiszemy w przyszłym miesiącu.