Wysokie stopy procentowe dały bankom falę dużych zysków. Wynik netto banków komercyjnych w 2023 r. wyniósł 25,7 mld zł, czyli o 9 mld zł więcej niż rok wcześniej. Był to oczywiście nominalnie najlepszy wynik w historii, choć w relacji do aktywów wciąż niższy niż w 2011 r. Jest to efekt wyjątkowo dobrych wyników odsetkowych, na które pozwoliły wysokie stopy procentowe NBP oraz śrubowanie efektywności kosztowej. Do wzrostu wyników przyłożyło się również obniżenie składek na fundusz gwarancyjny oraz fundusze związane z restrukturyzacją sektora bankowego. W osiągnięciu wysokich zysków nie przeszkodziły koszty restrukturyzacji kredytów frankowych, sięgające około 14 mld zł, choć jakaś część tych kosztów została przerzucona po prostu na klientów — zarówno depozytowych (niższe oprocentowanie depozytów), jak też kredytowych (wyższe oprocentowanie).

W 2024 r. zysk netto banków komercyjnych może zbliżyć się do 30 mld zł. Oprócz organicznego wzrostu aktywów i generowanych przez nie dochodów przyczynią się do tego wysokie stopy procentowe, których bank centralny nie zamierza obniżać w najbliższych miesiącach, a także spadek kosztów restrukturyzacji kredytów frankowych. Ten ostatni element może być bardzo ważny. Wśród analityków często można spotkać opinie, że koszt restrukturyzacji w 2024 r. będzie wyraźnie niższy niż w 2023. Z symulacji NBP zawartych w Raporcie o stabilności finansowej wynika jednak, że banki mogą mieć wciąż niedobór rezerw sięgający 20-30 mld zł (nawet uwzględniając nowe odpisy z ostatnich miesięcy 2023 r.). Dlatego w bazowym scenariuszu zakładamy odpisy roczne rzędu 10 mld zł. To dużo, ale ostatnich kwartałach miały one tendencję do zaskakiwania w górę.

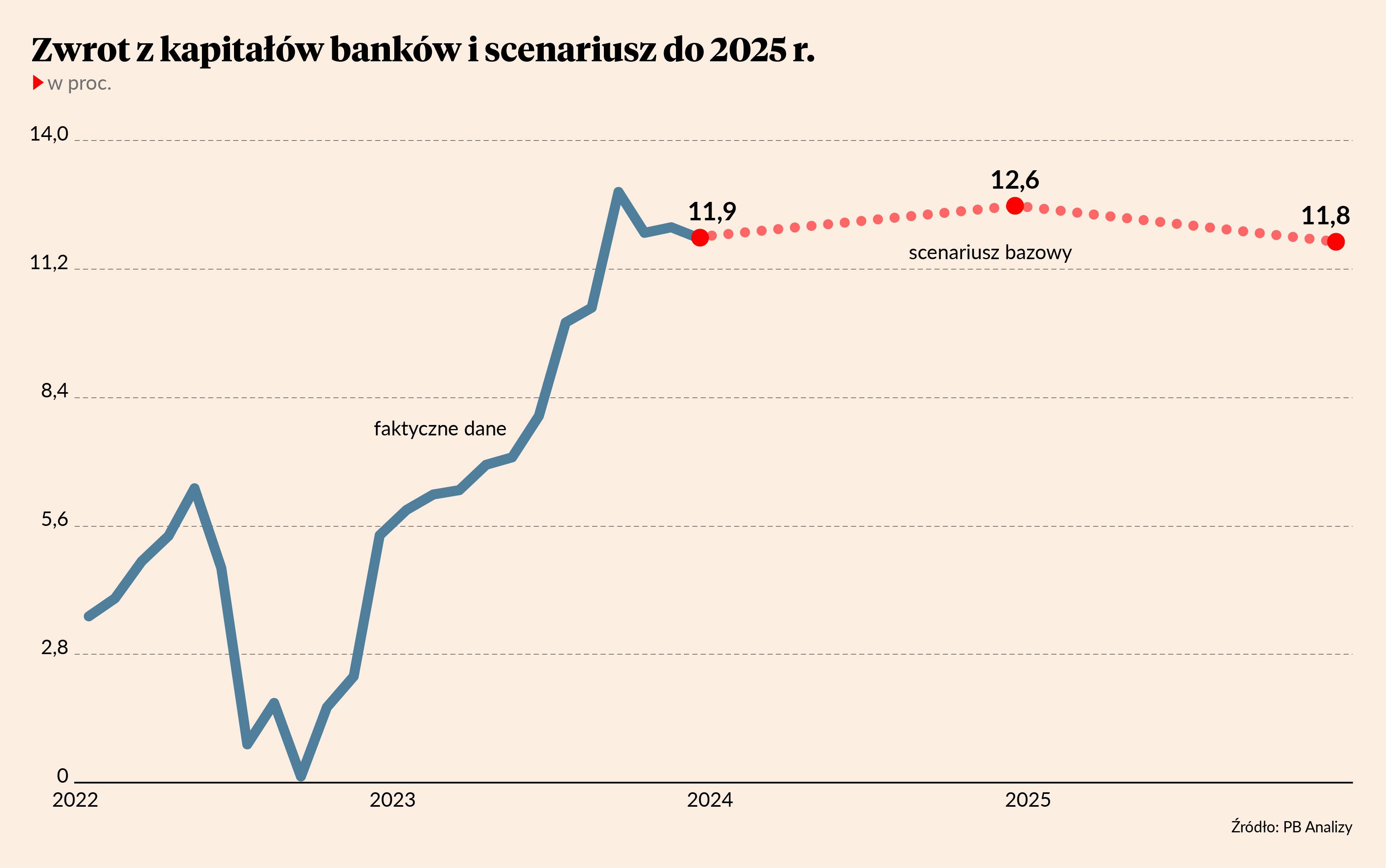

Dzięki dobrym wynikom zwrot z kapitałów banków wrócił na dwucyfrowy poziom. Przez wiele lat wskaźnik znajdował się znacznie niżej niż przeciętny poziom dla gospodarki i na prawie najniższym poziomie w Unii Europejskiej poza Grecją. Banki były wręcz jednym z najmniej zyskownych sektorów w Polsce. Obecnie zwrot z kapitału sięga 12 proc. Niektórzy marzyliby, by sektor doszedł do 15-procentowego zwrotu z kapitału, ale to będzie trudnie nie tylko z ekonomicznej, ale też politycznej perspektywy. Generowanie przez banki zwrotu z kapitału znacznie powyżej innych sektorów gospodarki jest raczej wyrazem zbyt niskiej konkurencji i przyciąga naturalną reakcję polityków, którzy będą zmierzali do ograniczenia zyskowności. Obecna generacja menedżerów bankowych została ukształtowana przez warunki z przełomu lat 90. i 2000., kiedy zwrot z kapitałów na świecie był bardzo wysoki. Nie jest to jednak norma historyczna. Można powiedzieć, że obecny poziom zyskowności jest zdrowy dla sektora — na tyle wysoki, by mógł on generować nowe kredyty, ale nie na tyle wysoki, by wzbudzał podejrzenia o brak konkurencyjności.

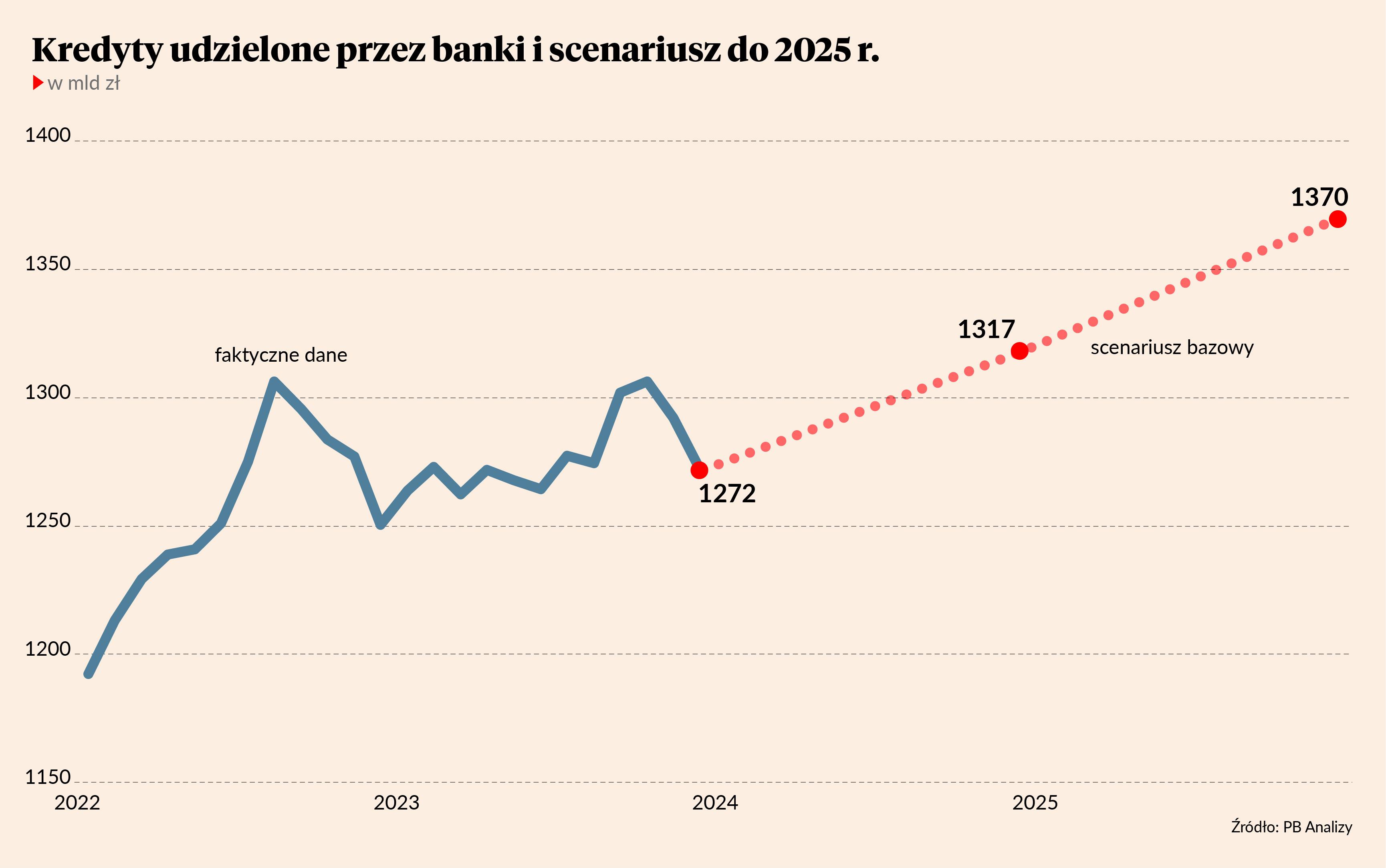

Największym wyzwaniem natomiast, a jednocześnie szansą jest przyspieszenie akcji kredytowej. Polska gospodarka potrzebuje inwestycji i kredytu. Gdyby udało się przywrócić wysoką dynamikę kredytowania inwestycji, przyniosłoby to korzyści zarówno bankom, jak też całemu społeczeństwu.

Niestety, jest z tym problem. Polska stopniowo staje się gospodarką z minimalnym wkładem kredytu do finansowania wydatków. Ogólna wielkość zadłużenia sektora prywatnego niefinansowego w relacji do PKB jeszcze dziesięć lat temu wynosiła prawie 50 proc. PKB, obecnie jest na poziomie 35 proc., a w ciągu dwóch lat spadnie do 28 proc. — wynika z prognoz Narodowego Banku Polskiego. Z mniej więcej podobnym poziomem wchodziliśmy do Unii Europejskiej, kiedy zaczynała się duża ekspansja kredytowa wiedziona m.in. rosnącym postrzeganym bezpieczeństwem ekonomicznym kraju. Pod względem stopy zadłużenia cofamy się więc o dwie dekady.

Dlaczego? Co się stało? W poszukiwaniu odpowiedzi spójrzmy na wykres i trzy krytyczne momenty: kryzys finansowy, falę nowych regulacji w 2016 r. (podatek bankowy, zmiany w sądownictwie, nowe transfery fiskalne itd.) oraz pandemię. Wszystkie trzy wydarzenia miały negatywny wpływ na podaż kredytu i popyt na kredyt, choć prawdopodobnie znacznie silniej oddziaływały na popyt. Kryzys obniżył apetyt na finansowanie dłużne, ponieważ pokazał firmom, wszystkim innym podmiotom i osobom prywatnym, że mogą nagle zostać odcięte od gotówki. Wtedy też zatrzymał się napływ kapitału portfelowego do Polski, co obniżyło też dostępność kredytu. Wskaźniki długu zaczęły powoli spadać w 2016 r. Możemy spekulować, że inicjatywy regulacyjne PiS podniosły niepewność w gospodarce i obniżyły popyt inwestycyjny — to wtedy stopa inwestycji w Polsce zaczęła odbiegać w dół od średniej dla Unii Europejskiej. Niewykluczone też, że wprowadzony wtedy podatek bankowy zmniejszył chęć banków do ekspansji kredytowej na rzecz większych zakupów obligacji skarbowych. Wreszcie w 2020 r. zaczął się prawdziwy zjazd wskaźników zadłużenia. Wpływ na to mogło mieć kilka zjawisk — potężne transfery fiskalne dla firm sprawiły, że łatwiej było finansować się środkami własnymi, skok inflacji podniósł nominalne dochody i relację dochodów do długu, restrukturyzacja kredytów frankowych zmniejszyła wartość zadłużenia z tytułu kredytów hipotecznych.

Wiele badań ekonomicznych pokazuje, że wysoki dług gospodarstw domowych naraża gospodarkę na głębszą recesję m.in. z powodu ryzyka kryzysów bankowych czy większych spadków wydatków konsumentów w warunkach spowolnienia gospodarki. Jednocześnie jest też sporo analiz, które wskazują, że zbyt niskie zadłużenie również nie jest optymalne dla gospodarki. W jednym badaniu publikowanym przez MFW autorzy pokazują np., że wzrost relacji kredytu do PKB jest korzystny dla rozwoju gospodarczego do momentu, gdy ta relacja nie przekracza 100 proc. W Polsce ewidentne ryzyko związane z brakiem kredytowania polega na tym, że coraz większą interwencję na rynku kredytowym będzie prowadziło państwo, co w dłuższym okresie może doprowadzić do złego wykorzystania swoich zasobów przez rząd. Inne ryzyko polega na wypychaniu klientów do instytucji pozabankowych, które bywają droższe.

Polska potrzebuje więc większej akcji kredytowej. I banki też by na tym skorzystały.