Wśród walut faworyt jest jeden: to dolar amerykański, zwłaszcza jeśli inflacja przyspieszy, a w ślad za nią pójdą podwyżki stóp procentowych w USA. To przepis na zyski w 2017 r., przygotowany dla czytelników „Pulsu Biznesu” przez siedmiu specjalistów z TFI, banków i firm doradczych. Poprosiliśmy ekspertów o modelowy portfel dla inwestora, który jest cierpliwy i nie podejmuje decyzji pod wpływem krótkoterminowych zawirowań, do tego jest zamożny, a jego skłonność do ryzyka jest trochę wyższa od przeciętnej — na skali od jednego do sześciu byłaby to „czwórka”.

Jarosław Lis, zarządzający BPH TFI

Uważam, że dla osób o konserwatywnym podejściu do inwestycji udział ryzykownych instrumentów nie powinien przekraczać 40-50 proc. składu portfela. W ramach tej części postawiłbym na surowce (20 proc.), które po osiągnięciu dna na początku 2016 r. mają szansę na kontynuację wzrostowego trendu. Kolejne 20 proc. ulokowałbym w akcjach rynków rozwijających się, które po kilku latach dekoniunktury oraz w obliczu poprawiającego się wzrostu gospodarczego i relatywnie niskich wycen mają szanse na duży napływ kapitału. W bezpiecznej części portfela postawiłbym na obligacje korporacyjne (30 proc.). Pozostałą część portfela przeznaczyłbym na papiery skarbowe, zarówno bony skarbowe, jak i obligacje.

Tomasz Manowiec, zarządzający Noble Funds TFI

Nawet połowę portfela wypełniłbym akcjami polskimi, z ciężarem przesuniętym w stronę spółek o mniejszej kapitalizacji. O ile jeszcze w najbliższych miesiącach duże spółki mogą zachowywać się trochę lepiej od małych i średnich, to jednak w dłuższym horyzoncie te drugie mają na tyle dużą przewagę, że powinny przynieść wyższe stopy zwrotu. Kolejne 40 proc. aktywów ulokowałbym w funduszu obligacji korporacyjnych. Mają one zwykle zmienny kupon, więc nie podlegają ryzyku przeceny ze względu na wyższy poziom stóp procentowych, z którym pewnie będziemy mieć do czynienia w 2017 r. Jednocześnie oferują znacznie wyższy zysk niż lokaty czy obligacje skarbowe. Tu ważna jest jednak selekcja papierów lub funduszu, aby uniknąć ryzyka niewypłacalności emitenta. Ostatnie 10 proc. przeznaczyłbym na inwestycję w złoto, które zanotowało już silną przecenę i prawdopodobnie może wrócić do łask przy niższych cenach. Ekspozycję można zyskać przez fundusz inwestujący w metale szlachetne, jak również przez fizyczny metal.

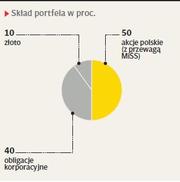

Andrzej Domański, zarządzający Eques Investment TFI

27 proc. portfela napełniłbym polskimi obligacjami pięcioletnimi, traktując je jako bezpieczny składnik o rentowności wyższej od depozytów. 15 proc. ulokowałbym w funduszu akcji japońskich, ponieważ oczekuję dalszego osłabiania jena, mocnego PMI, wspieraniem rynku przez zakupy Banku Japonii oraz wysoką ekspozycją na przyspieszający wzrost PKB tej gospodarki. 10 proc. radzę poświęcić dla rynku amerykańskiego z uwagi na potencjał wzrostowy, szczególnie w kontekście wielkiej rotacji aktywów z funduszy dłużnych do funduszy rynku akcji. Nieco mniej, bo 8 proc. składu portfela, przeznaczyłbym dla dużych spółek z warszawskiego parkietu, gdyż w nadchodzącym roku mogą zachowywać się lepiej od małych i średnich. Kolejno, wyróżniłbym pięć pozycji o 7-procentowym udziale. Są to: fundusze obligacji korporacyjnych i wierzytelności, do których sięgam wraz z poszukiwaniem rentowności oraz dywersyfikacji portfela; indeks największych przedsiębiorstw państw strefy euro, z uwagi na silne PMI z Europy i poprawę wyników spółek; ETF akcji zachodnioeuropejskiego sektora bankowego, jako że oczekuję stopniowej poprawy wyniku odsetkowego wraz z wyższymi rentownościami obligacji, oraz ETF na Meksyk, gdyż uważam, że polityka Donalda Trumpa będzie bardziej pragmatyczna i zorientowana probiznesowo, niż było to przez niego przedstawiane podczas kampanii wyborczej. 5 proc. zarezerwowałbym dla funduszu inwestującego na rynku złota, który powinien znaleźć się w portfelu ostrożnego inwestora.

MARIUSZ ADAMIAK dyrektor biura strategii rynkowych PKO Banku Polskiego

Rok 2017 powinien przynieść dalsze umocnienie dolara, co wyniknie głównie z relatywnie silnej gospodarki i zacieśniającej się polityki pieniężnej w Stanach Zjednoczonych. Biorąc pod uwagę efekt walutowy, aktywa amerykańskie mogą okazać się atrakcyjne dla polskiego inwestora, mimo że perspektywy akcji i obligacji są co najwyżej neutralne. Spółki są drogie i choć plany Donalda Trumpa są potencjalnie pozytywne dla przychodów w horyzoncie kilkuletnim, to jednak silny dolar i rosnące koszty pracy będą wywierały presję na zyskowność. Rentowności obligacji amerykańskich prawdopodobnie wzrosną nieco w trakcie roku, wpływając negatywnie na ceny, ale dość wysokie bieżące oprocentowanie w połączeniu z efektem walutowym powinno w sumie być opłacalne dla polskiego inwestora. W strefie euro kontynuowane będzie łagodna polityka pieniężna, co sprzyja obligacjom. Niemniej, przy obecnych rentownościach nie wydają się one atrakcyjne. Nie spodziewam się także istotnego umocnienia euro względem złotego, więc tym bardziej ta klasa aktywów nie wygląda zachęcająco. Lepiej prezentują się akcje. Mizerny, ale jednak pozytywny wzrost gospodarczy na tle skrajnie niskich stóp procentowych to dla nich korzystne warunki. Spółkom w poprawie zysków pomoże także osłabienie euro do dolara. W przypadku polskich obligacji spodziewam się wzrostu rentowności o niski ułamek procentu. Biorąc pod uwagę, że papiery te oferują obecnie roczne oprocentowanie w okresie do wykupu 2,7-3,5 proc., stopa zwrotu w przyszłym roku powinna pozostać wyraźnie dodatnia. Na warszawskiej giełdzie będzie szansa na zarobek, ale wiele zależy od ostatecznego kształtu reformy emerytalnej.

DANIEL KOSTECKI niezależny analityk rynków finansowych

W 2017 r. rynek skupi się na tym, jak realizowany jest plan Donalda Trumpa, oraz na podwyżkach stóp procentowych przez Fed, które poniekąd od tego planu będą zależne. Stąd też, przy założeniu, że nie dojdzie do politycznego przewrotu w Stanach Zjednoczonych, amerykańska waluta nadal powinna być mocna lub jeszcze mocniejsza ze względu na to, że inwestorzy na rynku stopy procentowej wyceniają niższe tempo podwyżek, niż pokazała Rezerwa Federalna w projekcji z grudnia 2016 r. (czyli 3 podwyżki w 2017 r.). Wraz z perspektywami dla wzrostu dynamiki PKB Stanów Zjednoczonych oraz wzrostu inflacji, wynikającym ze wzrostu cen ropy, powinny poprawiać się także wyniki finansowe amerykańskich spółek. Wyższa inflacja to wyższe ceny, a wyższe ceny to wyższe zyski. Dodatkowo analiza historyczna czy to cyklu prezydenckiego, czy rozpoczęcia cyklu podwyżek stóp za oceanem pokazuje, że rynek akcji ma szanse na kontynuację hossy. Z rynków wschodzących atrakcyjnym indeksem wydaje się WIG20, który mógł w drugiej połowie 2016 r. w końcu odnaleźć dno. Z bardziej bezpiecznych aktywów atrakcyjnie wyglądają wyceny amerykańskich obligacji pięcioletnich, gdzie mamy też do czynienia z bardzo znaczącą przewagą spekulantów liczących na dalszy spadek cen. Dodatkowym zabezpieczeniem przed inflacją, gdyby ta miała się pojawić w 2017 r., może być zakup przecenionego złota.

GRZEGORZ PUŁKOTYCKI dyrektor inwestycyjny w Starfunds

Proponujemy portfel o zrównoważonym profilu ryzyka. Czołowymi inwestycjami o wyższym ryzku są dwa fundusze różnych TFI, których cechą wspólną jest selektywny dobór spółek niezależnie od benchmarku. Różnią je kierunki geograficzne. Trzecim elementem tej części portfela jest fundusz inwestujący globalnie w spółki z sektora medycznego i biotechnologicznego. Widzimy tu potencjał do odrabiania dużych strat poniesionych w latach 2015-16 w obawie przed wprowadzeniem proponowanej przez Hillary Clinton regulacji rynku farmaceutyków. Uzupełnieniem ryzykownych inwestycji w portfelu jest fundusz surowcowy oparty na indeksie CRB. Ewentualna silna zwyżka tego komponentu skłaniałaby nas do jego zamiany na fundusz odwzorowujący zachowanie się cen złota. W części bezpiecznej portfela unikalibyśmy funduszy obligacji skarbowych — zarówno polskich, jak i globalnych. Preferujemy obligacje korporacyjne — jeden fundusz inwestujący w polskich emitentów, a drugi w amerykańskie obligacje typu „high yield” o relatywnie krótkim terminie do wykupu. Tę część portfela uzupełniamy o globalny fundusz dłużny, którego polityka inwestycyjna zakłada aktywne zarządzanie portfelem i poszukiwanie okazji zarówno w długu skarbowym rynków rozwiniętych, jak i wschodzących, a także w segmencie korporacyjnym czy hipotecznym.

KACPER ŻAK zarządzający BPS TFI

W nadchodzącym roku sugeruję skierowanie 60 proc. oszczędności na rynek akcji. Postawiłbym na sektory: surowcowy, FMCG i bankowy w Polsce. Po ostatnich dużych zwyżkach spodziewam się realizacji zysków i korekty cenowej na surowcach, ale moim zdaniem w całym 2017 r. popyt na nie będzie się utrzymywał. Wzrost cen ropy i metali przemysłowych spowoduje wzrost inflacji i nakręci dalsze oczekiwania inflacyjne. Takie otoczenie sprzyja zyskowności spółek sektora handlu FMCG, a także banków. Uważam również, że wzrost inflacji w dalszej części roku uaktywni popyt na metale szlachetne, a więc złoto i srebro, na które postawiłbym 15 proc. Tyle samo ulokowałbym w obligacjach korporacyjnych, które mogą być ciekawą alternatywą dla papierów skarbowych. Możliwe, że w skali całego roku polskie obligacje skarbowe utrzymają rentowności zbliżone do obecnych, natomiast niewykluczone są duże skoki, na których będzie można sporo zarobić. Dlatego przeznaczyłbym na ten segment 10 proc. portfela.