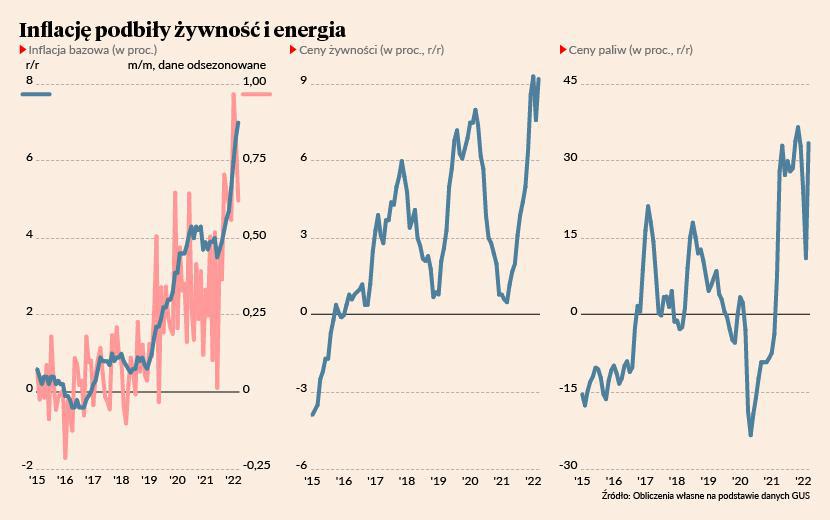

1. Inflacja w górę, największe ryzyko jej utrwalenia tkwi w zmianie przyzwyczajeń firm i konsumentów

Według szybkiego szacunku GUS inflacja w marcu wyniosła 10,9 proc. r/r wobec 8,5 proc. w lutym. Wzrost w ujęciu m/m wyniósł 3,2 proc wobec -0,3 proc. w lutym. Były to odczyty powyżej konsensusu rynkowego, który zakładał wzrost o 10,1 proc. r/r i o 2,5 proc. m/m.

Trzy główne czynniki są odpowiedzialne za wzrosty cen w gospodarce. Po pierwsze, są to przejściowe zaburzenia związane z ogromnymi wzrostami cen energii, ostatnie takie wystąpiły w latach 70. XX w. Czynniki z tej grupy odpowiadają za ok. 5 pkt. proc. z 11 pkt. proc. inflacji. Po drugie, jest to nadmierny popyt w gospodarce w stosunku do możliwości produkcyjnych, który odpowiada za ok. 2 proc. inflacji. Po trzecie, inflacja jest spowodowana przez zmianę oczekiwań inflacyjnych i inercję cenową w systemie gospodarczym, czyli przyzwyczajenie się do częstszych zmian cen i płac. Te czynniki odpowiadają za ok. 4 proc. inflacji (z czego 2,5 proc. to cel inflacyjny, więc zakładamy, że oczekiwania kształtują się powyżej celu). One jednak niosą za sobą największe ryzyko utrwalenia się, a jeśli tak się stanie to inflacja może na trwale pozostać wyższa.

2. Reforma tzw. Polskiego Ładu dodatkowo podbije inflację

Zapowiedziana pod koniec marca reforma Polskiego Ładu zakłada m.in. obniżenie podatku PIT (od dochodów osobistych) z 17 do 12 proc., co ma kosztować budżet państwa ok. 20 mld PLN rocznie. Dodając do tego inne ogłoszone w ostatnich miesiącach zmiany w podatkach dochodowych, łączna dodatkowa stymulacja fiskalna wyniesie rocznie ok. 30 mld PLN, czyli ponad 1,2 proc. PKB. Poza tym wyższe o ok. 1 proc. PKB mają być wydatki na obronę narodową (o czym więcej w pkt. 9.), o ok. 1-2 proc. PKB na ochronę zdrowia, koszt utrzymania uchodźców szacowany na ok. 1 proc. PKB (więcej w pkt. 10.). Do tego należy dodać efekt wzrost stóp procentowych na świecie oraz osłabienia złotego, co spowoduje wzrost kosztów obsługi długu o ok. 0,5-1 proc. PKB rocznie.

Obniżanie podatków wraz z wymienionym dużym wzrostem wydatków oznacza silną stymulację fiskalną gospodarki, co w obecnej sytuacji będzie działać proinflacyjnie. Jak to się skończy? Możliwe są dwa scenariusze: w pierwszym stopy procentowe nie wzrosną tak silnie, aby powstrzymać wzrost cen i w przewidywalnej perspektywie inflacja nie wróci do celu NBP, czyli 2,5 proc. (+/- 1 pkt. proc.). Gospodarka uratuje wzrost, ale za cenę trwale podwyższonej inflacji. W drugim scenariuszu bank centralny może starać się za pomocą podwyżek stóp sprowadzić inflację w okolice 2,5 proc. w przewidywalnej perspektywie i to może spowodować głębszą recesję. Natomiast w obu scenariuszach stopy procentowe będą wyższe niż w scenariuszu bez zmian podatkowych.

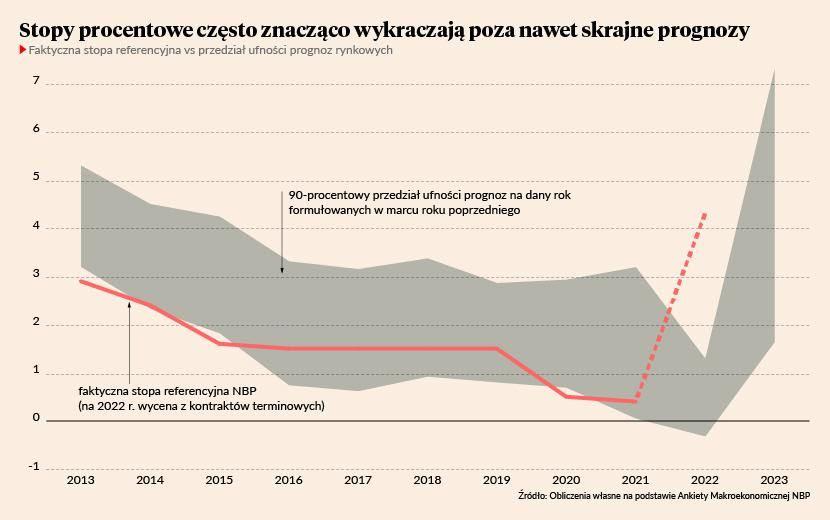

3. Gospodarkę czekają dalsze podwyżki stóp procentowych

Rosnąca inflacja, zapowiedź dodatkowej stymulacji fiskalnej oraz obawy NBP o zakorzenienie inflacji w Polsce, prowadzą do pytania, gdzie znajduje się sufit dla stóp procentowych? Obecnie stopa referencyjna NBP wynosi 3,50 proc., po podwyżce o 75 pb na początku marca. Rynek kontraktów terminowych na stopę procentową, który jest uznawany prawdopodobnie za najbardziej wiarygodne źródło predykcji, wycenia, że na koniec roku stopa dojdzie do ok. 6 proc. Oznacza to, że średniorocznie wyniosłaby ona ok. 4,5 proc.

Warto jednak także spojrzeć alternatywne scenariusze dotyczące tego, jak wysokie mogą być stopy procentowe w Polsce. W tym celu można np. przeanalizować 90-procentowy przedział ufności prognoz rynkowy, który jest publikowany w Ankiecie Makroekonomicznej NBP. Zgodnie z nim górna granica przedziału, czyli scenariusz na pierwszy kwartał przyszłego roku wynosi 8,5 proc., a w całym w 2023 r. średnio 7,4 proc. Problemem z takim ujęciem jest jednak to, że w ciągu ostatnich 10 latach, aż 4 razy stopy nie zmieściły się w tym przedziale. Warto więc również spojrzeć na skrajne scenariusz, opracowywane przez poszczególne instytucje analityczne. Przykładem takiego scenariusza jest opublikowana niedawno prognoza ekonomistów banku ING zakłada, że stopa referencyjna na koniec 2023 r. może wynieść nawet 10 proc., a bazowa prognoza to podwyżki do poziomu 7,5 proc. w 2023 r. Scenariusz, w którym stopy osiągają poziom 10 proc. w przyszłym roku to naprawdę czarny scenariusz, który oznaczałby recesję. Na razie polska gospodarka jest od niego bardzo daleko, ale może on być traktowany jako horyzont przy analizie najbardziej skrajnych możliwości.

4. Najważniejsze banki centralne zacieśniają politykę pieniężną

Największe na świecie banki centralne chcą odzyskać kontrolę nad inflacją, a to oznacza, że rozpoczyna się w polityce pieniężnej okres jastrzębi, czyli ekonomistów postulujących podwyżki stóp. Na taki ruch zdecydował się już amerykański Fed, który w marcu podniósł stopy o 25 pb, a w tym roku podwyżek może być jeszcze nawet sześć lub siedem. Zacieśnienie polityki pieniężnej sygnalizował również EBC, który ograniczył skalę skupu aktywów, a także zasugerował możliwość podwyżki stóp procentowych już w tym roku. Obecnie stopy w strefie euro wciąż są na ekstremalnie niskim poziomie (stopa depozytowa wynosi -0,5 proc., a referencyjna 0 proc.). W zapowiedziach rynek odczytuje rosnący strach banku o wymknięcie się inflacji spod kontroli, silniejszy niż o skutki wojny w Ukrainie na koniunkturę w europejskiej gospodarce.

5. Wojna mocniej uderzyła w podażową stronę gospodarki…

Marcowe badania koniunktury GUS wśród przedsiębiorstw pokazują, że w większości branż zaburzenia podażowe na skutek wojny były zdecydowanie silniejsze niż zaburzenia popytowe. Spośród 22 branż aż 19 zgłaszało wzrost zaburzeń w łańcuchach dostaw (komponentów i surowców), spowodowanych czynnikami pozafinansowymi. Z kolei w przypadku zaburzeń popytowych, zarówno na rynku krajowym, jak i na rynkach zagranicznych wzrosły one dla około połowy branż.

Popyt krajowy i zagraniczny osłabił się więc na skutek wojny tylko w kilku branżach, podczas gdy napięcia w łańcuchach dostaw wyraźnie wzrosły i wzmacniają te napięcia, które były już obserwowane od wybuchu pandemii. Taka sytuacja będzie oddziaływać w kierunku wyższej inflacji. Dla firm może ona oznaczać także konieczność zwiększenia zapasów i odroczenia inwestycji z powodu niedoborów dóbr kapitałowych. I dlatego można oczekiwać, że popyt w gospodarce również przejściowo osłabnie.

6. …a nastroje mimo to są gorsze wśród konsumentów…

Bieżący wskaźnik nastrojów konsumenckich, opracowywany przez GUS, spadł w marcu do poziomu -39 pkt, czyli najniższego w historii badań. Jest to poziom niższy nawet niż w marcu 2020 r., chociaż mniejsza niż przed dwoma laty jest skala spadku w ujęciu m/m. To może sygnalizować osłabienie popytu konsumpcyjnego w najbliższych miesiącach, zwłaszcza w odniesieniu do dóbr dyskrecjonalnych, czyli nie będących dobrami pierwszej potrzeby. Z drugiej strony, prognozy dokonywania zakupów przez gospodarstwa domowe, co również jest badane przez GUS, nie obniżyły się tak znacząco jak nastroje. Być może więc na nastroje wpływają czynniki pozafinansowe, związane ze strachem. Warto także pamiętać, że na skutek zmian podatkowych konsumenci będą mieli w kieszeni dodatkowe 15 mld PLN. Konsumpcja będzie więc hamowała na skutek inflacji, jednak to nie powinno być zjawisko bardzo gwałtowne.

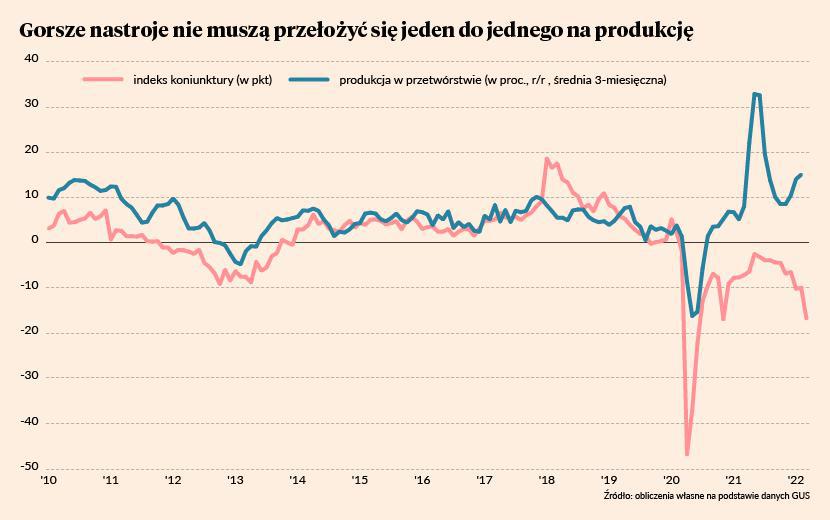

7. … niż wśród przedsiębiorstw

Tąpnięcie nastrojów wśród przedsiębiorstw było tak głębokie, jak podczas drugiej fali pandemii (jesień 2020 r.), ale mniejsze niż podczas pierwszej (wiosna 2020 r.). Przykładowo, indeks nastrojów w przemyśle (opracowywany przez GUS) obniżył się z -10 do -16,7 pkt. Widać, że spadek był głęboki. Ale też widać, że od ponad roku produkcja przemysłowa rozjechała się z nastrojami. Prawdopodobnie pokazuje to, że doszło do adaptacji firm do nowych warunków – zmagają się z bardziej niepewnym otoczeniem, ale nie wpływa to tak znacząco na ich realną sytuację jak przed pandemią. Jest to dobry prognostyk w obliczu spowolnienia gospodarczego, za które odpowiadają wojna oraz rosnąca inflacja.

8. Wojna na Ukrainie – spadło ryzyko najgorszego scenariusza gospodarczego

Możliwy wpływ wojny na Ukrainie na polską i europejską gospodarkę warto rozpatrywać przez pryzmat scenariuszy przebiegu wojny. Można zarysować trzy takie podstawowe scenariusze. Pierwszy z nich zakłada, że wojna dosyć szybko się skończy, a jej głównym celem było zniszczenie ukraińskiej infrastruktury. Później nastąpi wycofanie się Rosji i szybkie podpisanie układu pokojowego. Ryzyko geopolityczne zniknie zatem dosyć szybko, spadną ceny surowców. Przypisujemy temu scenariuszowi subiektywnie ok. 25-procentowe prawdopodobieństwo.

Drugi scenariusz zakłada, że wojna będzie długim konfliktem, w którym Rosja prowadzi ostrzał wybranych ukraińskich miast, co prowadzi do dużych strat infrastrukturalnych i ludzkich, a zawieszenia broni prowadzą tylko do czasowego zamrożenia wojny. Jednocześnie kraje Zachodu zaostrzają sankcje nakładane na Rosję, a ryzyko „rozlania się” konfliktu na inne kraje regionu znajduje się na podwyższonym poziomie. Powoduje to wysokie ceny surowców, co prowadzi do przejściowej stagnacji gospodarczej na świecie, ale bez głębokiej recesji, a w krajach regionu, w tym w Polsce, utrzymuje się podwyższona premia za ryzyko w wycenie aktywów. Prawdopodobieństwo tego scenariusza wynosi ok. 60 proc. i nie zmieniło się w ciągu miesiąca.

Trzeci scenariusz jest najbardziej radykalny, zakłada eskalację konfliktu, zajęcie przez wojska rosyjskie zachodniej Ukrainy, kolejną próbę zdobycia Kijowa i/lub użycie broni chemicznej, co zwiększy ryzyko konfliktu z NATO. Spowodowałoby to dalsze wzrosty cen surowców energetycznych i żywności, dalszy wzrost premii za ryzyko w krajach regionu, a w części zapewne recesję. Prawdopodobieństwo tego scenariusza oceniamy subiektywnie na ok. 10 proc. i w końcówce marca mogło ono nieznacznie zmaleć (prawdopodobieństwa nie sumują się do 100 proc., bo można wyróżnić także scenariusze nie mieszczące się w trzech przedstawionych). Jest to pozytywna informacja, chociaż wciąż nie widać realnych sygnałów, że możliwe jest zakończenie konfliktu.

9. Polskę czeka ogromny wzrost wydatków związany ze zbrojeniami

Polskę czeka skokowy wzrost wydatków na zbrojenia, do poziomu co najmniej 3 proc. PKB już w przyszłym roku i dużym wyzwaniem będzie sfinansowanie go w taki sposób, aby nie wywołać dodatkowego impulsu inflacyjnego.

Zasadniczo istnieją trzy sposoby na sfinansowanie dodatkowych wydatków: zmiana struktury wydatków i przesunięcie wydatków z innych obszarów, podniesienie podatków lub zaciągniecie dodatkowego długu. Na ten moment widać, że rząd wybrał w praktyce trzecią opcję, czyli emisję obligacji. Czy to jest słuszna droga w gospodarce, która działa na prawie 100 proc. swoich możliwości produkcyjnych? Niestety ta droga może prowadzić do wyższej inflacji. Z kolei finansowanie poprawy zdolności obronnych inflacją osłabia w dłuższym okresie potencjał gospodarczy i tym samym obronny.

10. Uchodźcy wygenerują silny impuls popytowy

Napływ uchodźców z Ukrainy do Polski różni się od dużego napływu imigracji z Ukrainy w latach 2014-2020. Wówczas migracja podnosiła produkcję mocniej niż konsumpcję, ponieważ zdecydowana większość ze średnio 2 mln ludzi (ale w danym momencie nie więcej niż 1 mln), którzy pracowali każdego roku w polskiej gospodarce przyjeżdżali tu głównie w celach zarobkowych. Teraz jest inaczej – uchodźcy przede wszystkim chronią się przed wojną. Zatem silniejszy będzie impuls konsumpcyjny, przynajmniej początkowo (tj. w tym roku) będą oni konsumować więcej niż wyprodukują. Można założyć, że przyjęcie 1,5 mln osób będzie kosztowało Polskę ok. 20-30 mld PLN, co daje ok. 1 proc. PKB. Nie ma wątpliwości, że Polska ma moralny obowiązek, aby środki na ten cel wygospodarować.

Jak więc sfinansować przyjęcie uchodźców? Po pierwsze należy pozyskać jak największą część finansowania poprzez przesunięcia w wydatkach publicznych, zwłaszcza funduszy europejskich i Krajowego Planu Odbudowy (a najpierw doprowadzić do jego uruchomienia). Po drugie, Polska powinna pozyskać dodatkowe środki europejskie na przyjęcie uchodźców. Wreszcie po trzecie, trzeba jak najszybciej zatrudniać te osoby, w pierwszej kolejności do świadczenia usług publicznych w edukacji i służbie zdrowia. Takie rozłożenie finansowania przyjęcia uchodźców mogłoby spowodować, że będzie to najmniej odczuwalne – po pierwsze dla budżetu państwa, a po drugie nie wywoła to dużego impulsu inflacyjnego w gospodarce.