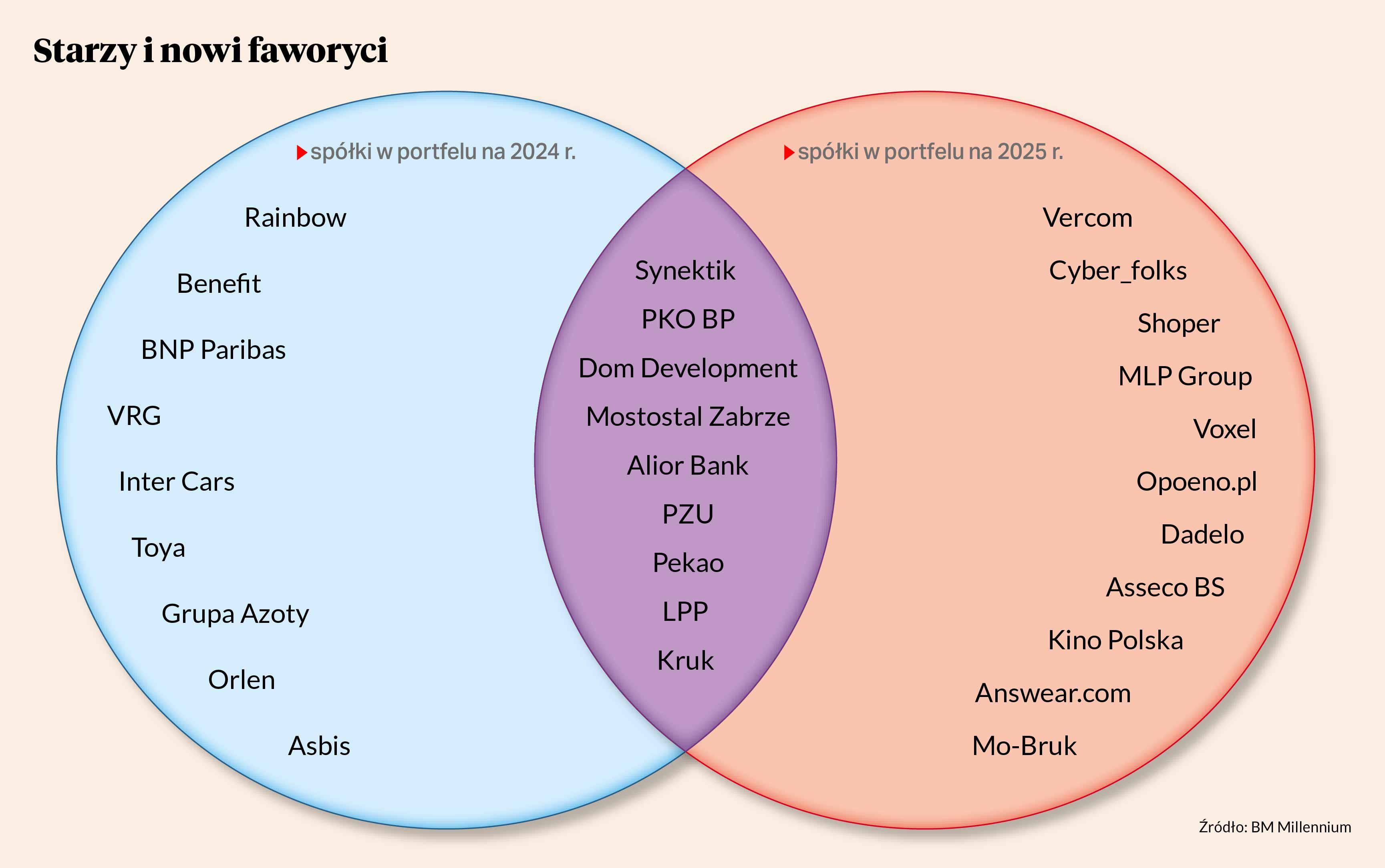

W 2024 r. portfel akcji polecanych przez ekspertów biura osiągnął stopę zwrotu w wysokości 18,4 proc., o ponad 15 pkt proc. wyższa od zmiany WIG (portfel ukazał się 3 stycznia). Za niezłym wynikiem stoją przede wszystkim wyniki Synektika (144,1 proc.) i Rainbow Tours (131,5 proc.).

"Obie spółki odnotowały zarówno dynamiczny wzrost wartości, jak również miały fundamentalne uzasadnienie wysokich wyników, co było konsekwencją przewidzianych przez nas przed rokiem zwiększonych nakładów na zdrowie i wzrostu popytu konsumpcyjnego. W wypadku Synektik szczególnie istotne były sukcesy w sprzedaży innowacyjnych produktów medycznych, natomiast Rainbow skorzystał na ożywieniu w sektorze turystyki" - głosi raport.

Kotwicą był przede wszystkim Asbis (-34 proc.), a nietrafione okazały się też zalecenie dotyczące Orlenu, Grupy Azoty czy spółki Toya.

"W przypadku Asbisu presja makroekonomiczna na cały region jego działalności i zmniejszony popyt na elektronikę odbiły się na wynikach, natomiast Grupa Azoty zmagała się jednocześnie z wysoką konkurencją ze strony tanich nawozów z Rosji i Białorusi oraz konsekwencjami opóźnienia uruchomienia projektu Polimerów Police. W przypadku Orlenu wycena pozostawała pod wpływem czynników politycznych oraz wysokiej niepewności dotyczącej przyszłości spółki" - napisano w wyjaśnieniu.

Czytaj także: Na GPW jest tanio i tak zostanie

To nie koniec hossy

Z dwójki liderów w portfelu na 2024 r. ostał się Synektik, dystrybutor urządzeń medycznych oraz producent radiofarmaceutyków, który rozwija też innowacyjny projekt kardioznacznika. Spółka w ostatnich dwóch latach skokowo zwiększyła skalę działalności. Firma została niedawno dystrybutorem robotów chirurgicznych Symani i urządzeń diagnostycznych Hologic.

"Choć nie zakładamy, że nowy sprzęt w dystrybucji osiągnie sukces porównywalny z systemami da Vinci, oczekujemy, że stanie się on istotnym źródłem przychodów. W bieżącym roku możliwe jest również rozszerzenie listy dystrybuowanych produktów Intuitive. Dużą szansą są środki z KPO, które trafią do polskich szpitali i mogą pozytywnie wpłynąć na wyniki sprzedaży, szczególnie w 2025 i częściowo w 2026 r. W Europie trwają badania trzeciej fazy projektu kardioznacznika, a w bieżącym roku powinny rozpocząć się także badania w USA" - napisano w raporcie.

Drugą z polecanych spółek z branży ochrony zdrowia jest Voxel, specjalizujący się w usługach obrazowania medycznego. Analitycy zwracają uwagę na wysokie tempo rozwoju firmy oraz umiarkowaną wycenę.

Walory dywidendowe

Dużą grupę w gronie faworytów tworzą spółki z sektora finansowego - nie tylko banki, jak PKO BP, Alior i Pekao (w porównaniu z poprzednim rokiem z portfela usunięto BNP Paribas), ale także windykacyjny Kruk i ubezpieczeniowy PZU. Eksperci są przekonani, że PKO BP po raz kolejny odnotuje bardzo dobre wyniki, a na tle najbliższych konkurentów jego atutem jest lepszy wskaźnik pokrycia portfela NPL (niepracujących kredytów), co może być istotne w przypadku ewentualnego spełnienia się negatywnego scenariusz i osłabienia koniunktury gospodarczej. Ponadto potrzeby budżetowe sprawiają, że z racji bezpośredniego posiadania pakietu akcji PKO BP przez skarb państwa istnieje większa szansa na przegłosowanie maksymalnej możliwej dywidendy ze spółki (z opcją obejmującą także zyski z lat ubiegłych).

Akcje Pekao powinny zdaniem analityków zyskać uznanie inwestorów po zmianach w zarządzie, które wiążą się z położeniem większego nacisku niż dotychczas na wzrost wartości dla akcjonariuszy, przyspieszeniem zmian w obszarze IT i próbą powrotu na pozycję wicelidera na rynku bankowym.

"Naszym zdaniem szansą na wzrost wartości spółki będzie także niewykluczone dość tanie przejęcie akcji Alior Banku, nawet gdyby bank miał zapłacić niewielką premię w stosunku do aktualnej ceny rynkowej konkurenta. Uważamy, że ewentualna decyzja o fuzji obu podmiotów będzie korzystna dla akcjonariuszy Pekao." - napisano w raporcie.

Akcje Aliora również są w portfelu na 2025 r. Eksperci uważają, że biorąc pod uwagę cenę zakupu walorów przez PZU w 2015 r. (89,25 zł) przed ewentualną sprzedażą bank wypłaci dywidendę, a i sama cena nie będzie niższa niż historyczna wartość.

"Spółka jest bardziej niż konkurenci narażona na koszty sporów prawnych związanych z kredytami konsumpcyjnymi, co może być jedną z przyczyn obecnego dyskonta w cenie akcji vs. konkurenci. Uważamy jednak, że ryzyko tego czynnika jest zbyt silnie uwzględnione w obecnej wycenie spółki. Podsumowując, uważamy, że akcje spółki wrócą do łask inwestorów, przynajmniej jako krótkoterminowa pozycja" - dodają analitycy.

Pozytywne jest też nastawienie do Kruka (ze względu na niskie wskaźniki wyceny) oraz PZU, w którego wypadku nie występują takie ryzyka regulacyjne, jak dla banków, co wraz z wysoką dywidendą zwiększa atrakcyjność spółki dla inwestorów.

Duety i tercety

Analitycy polecają także akcje Oponeo.pl (sprzedaż opon samochodowych) oraz kontrolowanego przez ten podmiot Dadelo (sprzedaż rowerów, części i akcesoriów), a także Cyber_folks oraz już należący do niego Vercom oraz przejmowanego Shopera.

Dwie atrakcyjne zdaniem analityków spółki z branży deweloperskiej to Dom Development (buduje mieszkania) i MLP Group (deweloper i właściciel obiektów logistycznych).

"Spółce powinna sprzyjać poprawiająca się sytuacja makroekonomiczna w Polsce i Europie, co powinno pozytywnie wpłynąć na popyt na powierzchnię logistyczną. Problemem spółki są wysokie koszty odsetkowe, które mimo spadku stóp będą prawdopodobnie rosły ze względu na zamkniętą w październiku bardzo dużą emisję euroobligacji o stałym oprocentowaniu (300 mln EUR). Naszym zdaniem nie usprawiedliwia to jednak dzisiejszej, niskiej w naszej opinii, wyceny spółki" - napisano w uzasadnieniu.

Analitykom z BM Millennium - tak jak ekspertom z większości pozostałych biur maklerskich - podobają się akcje LPP ze względu na tempo rozwoju biznesu i spodziewaną poprawę wydatków konsumentów.

Z mniejszych spółek faworytem jest Answear.com, gdzie analitycy widzą szansę na powrót na dawną ścieżkę wzrostu przychodów i rentowności.

"Wydaje się, że przychodzi okres zbierania efektów tej pracy – koszty marketingu powinny w mniejszym stopniu obciążać wynik, wpływ kursu walutowego będzie neutralny lub przynajmniej znacznie mniej negatywny oraz istnieje szansa, że PRM zacznie pozytywnie dokładać się do wyniku" - napisano w raporcie.

Niska wycena powinna zdaniem ekspertów przyciągnąć uwagę do spółki Kino Polska, wdrażanie AI do swoich produktów wyróżnia Asseco Business Solutions, a Mo-Bruk w ocenie ekspertów ma szansę na przeskalowanie działalności dzięki już dokonanemu przejęciu El-Kajo oraz ewentualnym kolejnym przejęciom, na co pozwala silna pozycja bilansowa.

" Największym ryzykiem pozostaje jednak wypełnienie dużych mocy produkcyjnych oraz rozwiązanie sporu dotyczącego opłat podwyższonych składowiska w Wałbrzychu" - podkreślono.