Od początku marca S&P500cofnął się o 1,5 proc., ale na wykresie nie wygląda to jeszcze groźnie. Od dołka w listopadzie ubiegłego roku do końca lutego indeks urósł o około 13 proc., a po drodze jeden za drugim padały rekordy wszech czasów. Jednak wśród klientów funduszy akcji amerykańskich zdania były podzielone. Od listopada do marca targające saldem sprzedaży dwie przeciwstawne siły — wpłaty i umorzenia — przeciągły je naprzemiennie raz na dodatnią, raz na ujemną stronę.

Wypłaty uzasadnione

W listopadzie z tej grupy funduszy odpłynęło 4,2 mln zł netto. Przewaga umorzeń nad wpłatami widoczna była także w styczniu (-6 mln zł) i marcu (-2 mln zł). Odwrotnie w przypadku grudnia (+9,3 mln zł) i lutego (+2,1 mln zł). W ciągu tych pięciu miesięcy klienci wycofali łącznie 0,8 mln zł.

— Pierwsze komentarze po wyborze Donalda Trumpa na prezydenta Stanów Zjednoczonych mogły przestraszyć inwestorów indywidualnych. Dlatego gdy amerykańska giełda przyjęła nowego prezydenta z entuzjazmem, spora część uczestników funduszy postanowiła wykorzystać ten moment na realizację zyskówi zamknięcie pozycji — wyjaśnia Kamil Cisowski, menedżer ds. komunikacji inwestycyjnej i produktów w MetLife TFI.

Specjalista podkreśla, że w ostatnich miesiącach rynek amerykański był doceniany przez towarzystwo, ale czas jego dominacji w portfelach funduszy dobiega końca.

— W ostatnim czasie nasze nastawienie do tego rynku było pozytywne, co potwierdzała chociażby relatywnie duża ekspozycja w funduszu MetLife Akcji Rynków Rozwiniętych. Wydaje nam się jednak, że potencjał do tego, aby rynek amerykański zachowywał się lepiej niż reszta świata, wyczerpuje się. Wchodzimy w okres, w którym dalsze zwyżki będą uzależnione od skuteczności nowego prezydenta w realizacji obietnic przedwyborczych. Najważniejsze z nich to stymulacja fiskalna i obniżki podatków — mówi Kamil Cisowski.

Amerykański sen

Krzysztof Socha, dyrektor inwestycyjny w Legg Mason TFI, również uważa, że o przyszłości rynku amerykańskiego zadecyduje to, czy i ewentualnie w jaki sposób realizowane będą deklaracje wyborcze Donalda Trumpa.

— Wszystko zależy od tego, co z wcześniejszych zapowiedzi będzie wdrażane w życie, a co nie. Inwestorzy od dłuższego czasu grają pod obietnice. Dlatego od ich realizacji zależeć będzie to, czy pozytywny sentyment na rynku się utrzyma. Natomiast w przypadku obietnic kluczowe są nie tylko chęci obecnego prezydenta, ale także to, czy będzie miał poparcie w kongresie. Warto podkreślić, że rzeczywistość nieco zmodyfikowała jego podejście — mówi Krzysztof Socha.

Pod koniec marca fiaskiem zakończyła się próba przegłosowania w kongresie reformy służby zdrowia. Był to jeden z głównych postulatów Donalda Trumpa, a od powodzeniajego realizacji miała zależeć wiara rynków w spełnianie dalszych obietnic, w tym tej najbardziej oczekiwanej, a więc reformy podatkowej. Co prawda po nieudanej próbie wycofania obecnego programu Obamacare determinacja amerykańskiej administracji w sprawie zmian podatkowych nie zmniejszyła się, ale fakty są takie, że ciągle brakuje nie tyle konkretów, co nawet założeń wielkiej reformy. W zeszłotygodniowym wywiadzie dla „The Wall Street Journal” Donald Trump zmiękczył stanowisko w kilku kluczowych kwestiach. W szczególności, wbrew wcześniejszej narracji, przyznał się do tego, że lubi politykę niskich stóp procentowych, i nie wykluczył pozostawienia Janet Yellen na kolejną kadencję w fotelu szefowej Fedu. Tymczasem jeszcze kilka miesięcy temu krytykował Rezerwę Federalną za wyjątkowo ekspansywną politykę monetarną.

Co zrobić z pieniędzmi

Zdaniem Kamila Cisowskiego, każdy klient inwestujący globalnie powinien ulokować część kapitału na amerykańskim rynku. I to bez względu na to, czy ten rynek jest najważniejszy na inwestycyjnej mapie świata, czy też spada na dalsze pozycje.

— Amerykańska giełda odpowiada za niemal połowę światowego rynku akcyjnego, a wyniki osiągane przez nią w dłuższym terminie plasują ją z reguły w czołówce rynków rozwiniętych. Uważam jednak, że obecnie nie jest to najbardziej atrakcyjny kierunek inwestycyjny. Wydaje się, że rośnie potencjał rynków europejskich, do tej pory relatywnie tanich z uwagi na rodzaje ryzyka politycznego. Bardzo dobry marzec może być jednak sygnałem, że po wyborach prezydenckich we Francji [pierwsza tura w najbliższą niedzielę — red.] zobaczymy dalsze zwyżki. Dodatkowym atutem są też rozsądne wyceny wskaźnikowe europejskich spółek — mówi Kamil Cisowski.

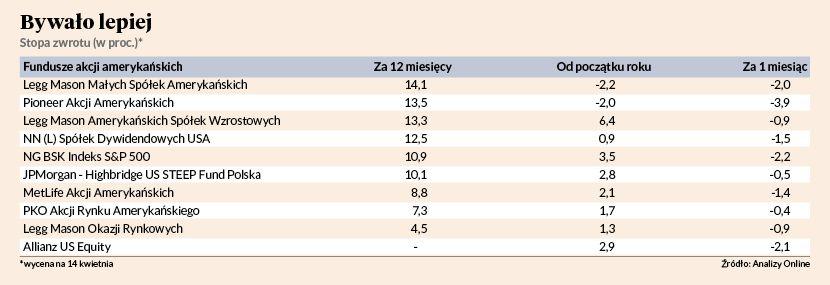

W marcu fundusze akcji europejskich rynków rozwiniętych zarobiły średnio 2,9 proc. To najwyższy wynik ze wszystkich grup funduszy dostępnych w krajowej ofercie. W tym samym czasie rozwiązania skoncentrowane na amerykańskim rynku akcyjnym straciły 1 proc. Przewaga w takim kształcie widoczna jest także w perspektywie kwartalnej (4,9 wobec 3,2 proc.) czy dwunastomiesięcznej (13,6 wobec 13,2 proc.). W dłuższym terminie liderem pozostaje rynek amerykański. W trzy lata statystyczny przeciętniak z grupy funduszy akcji amerykańskich zarobił 26,4 proc., w pięć 54,3 proc. Analogiczne osiągi dla funduszy akcji europejskich rynków rozwiniętych to — odpowiednio — 16,8 i 47,3 proc. Na rynku krajowych funduszy inwestycyjnych dostępnych jest 10 rozwiązań zapewniających większościową ekspozycję na amerykański rynek akcyjny, funkcjonujących w formule otwartej. Wszystkie inwestują w tytuły uczestnictwa funduszy zagranicznych. Niektóre mają określony jeden fundusz źródłowy. Przykładowo, w funduszu NN (L) Spółek Dywidendowych do 100 proc. aktywów może być inwestowane z tytułu uczestnictwa funduszu zagranicznego NN (L) US High Dividend. Są też takie jak np. PKO Akcji Rynku Amerykańskiego, gdzie elastyczność w doborze funduszy zagranicznych jest większa. Na koniec marca 77,4 proc. jego aktywów było zainwestowane w tytuły i jednostki uczestnictwa funduszy zagranicznych, najwięcej (18 proc.) w Fidelity Active Strategy — US Fund FAST US. Od listopada do marca aktywa funduszy akcji amerykańskich wzrosły z 631,6 do 644,5 mln zł. Listopad był jedynym miesiącem, w którym wynik z zarządzania ciągnął aktywa funduszy w przeciwnym kierunku niż saldo sprzedaży.