Nadzieje związane ze szczepionkami na koronawirusa zmieniają oblicze rynków finansowych. Przecenie ulega część spółek, których notowania rosły dotychczas w szaleńczym tempie. Te odstawione przez pandemię na boczny tor zaczynają wracać do łask inwestorów.

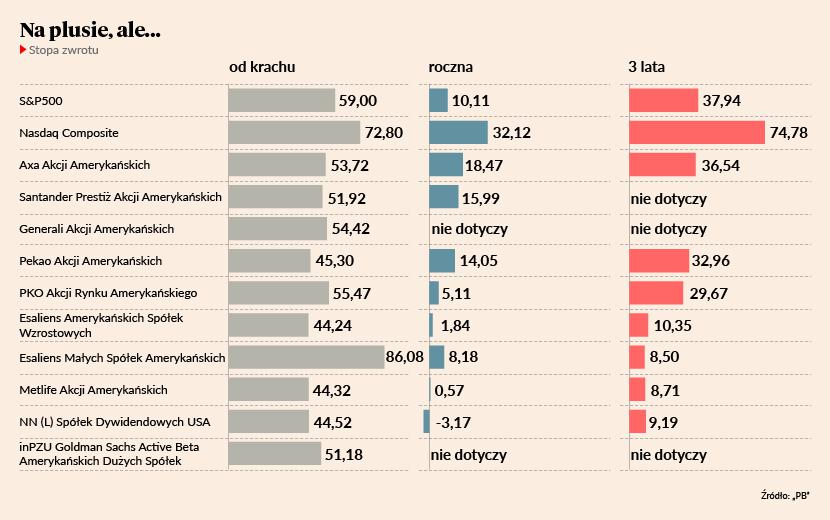

Z perspektywy amerykańskich giełd rok 2020 wyglądaj jednak całkiem nieźle. Mimo koronawirusowego krachu w marcu, licząc do piątku 20 listopada 2020 r. technologiczny indeks Nasdaq Composite wzrósł od początku roku o 32,1 proc., a bardziej zróżnicowany branżowo S&P 500 o 10,1 proc.

Nawet ten drugi wynik jest całkiem interesujący biorąc pod uwagę poziom stóp procentowych i sytuację na warszawskiej giełdzie. Indeksy nad Wisłą znacznie odbiły po marcowym załamaniu, ale licząc od początku roku WIG20 był 20 listopada 15,4 proc. pod kreską, a mWIG40 stracił w tym samym czasie 5,8 proc. Na wyraźnym plusie był jedynie sWIG80. Płynność jego składowych pozostawia jednak wiele do życzenia, a pięcioletnia stopa zwrotu to nieco ponad 12 proc. (bez uwzględnienia dywidend). Biorąc pod uwagę, że warszawski indeks dużych spółek były w pięcioletnim okresie pod kreską, a grupujący średnie wzrósł o symboliczny 1 proc., może to skłaniać do zainteresowania amerykańskim rynkiem akcji.

Dostęp do akcji czy ETF-ów notowanych na zagranicznych giełdach nie nastręcza już większych problemów. Samodzielne inwestowanie za granicą wprowadza jednak dodatkowy element ryzyka, jakim jest kurs walutowy. Problem ten powinno rozwiązywać skorzystanie z oferty rodzimych TFI. Jedenaście rozliczanych w złotych funduszy już w samej nazwie odwołuje się do „amerykańskich” akcji lub spółek. Nie są to jedyne krajowe fundusze koncentrujące się na tamtejszym rynku, ale z racji nazw mogą być dla wielu produktem pierwszego wyboru.

Najgorszy i najlepszy zarazem

„Amerykańskie akcje” to jednak dość pojemne pojęcie. Widać to zresztą po stopach zwrotu tak znanych indeksów, jak S&P 500 i Nasdaq Composite uzyskanych od 23 marca do 20 listopada 2020 r. – a więc od apogeum koronawiruswego krachu na amerykańskich giełdach do końca ubiegłego tygodnia. S&P 500 wzrósł w tym czasie o 59 proc., Nasdaq – o 72,8 proc. Różnicę 13,8 pkt. procentowego trudno uznać za nieistotną, zwłaszcza, że w obu indeksach dominowało te same pięć spółek. Do tego różnice potęgują się w dłuższej perspektywie. Już licząc od początku 2020 r. różnica wynosi 22 pkt. proc. W perspektywie trzyletniej Nasdaq jest dwa razy lepszy od S&P 500.

Podobnie jest z polskimi funduszami „amerykańskich akcji”. Trzyletnią historię ma siedem z nich. Najlepszy – Axa Akcji Amerykańskich – zarobił w tym okresie dla klientów 36,5 proc., a więc szedł łeb w łeb z S&P 500. Stopy zwrotu trzech innych funduszy nie osiągnęły w tym czasie nawet 10 proc.

Licząc od koronawirusowego krachu do 20 listopada najgorszy z tych trzech funduszy - czyli Esaliens Małych Spółek Amerykańskich - okazał się jednak najlepszy. Zarobił dla klientów 86,1 proc., a więc o 41,8 pkt. proc. więcej od najgorszego w tym okresie Esaliensa Amerykańskich Spółek Wzrostowych. Jeśli jednak okres porównawczy wydłużyć do początku roku, to różnica między oboma produktami Esaliens TFI spada do 6,3 pkt. proc. Najgorszy okazuje się zaś NN (L) Spółek Dywidendowych USA, który zanotował symboliczną stratę jako jedyny w grupie funduszy akcji odwołujących się już w nazwie do amerykańskiego rynku.

Od początku 2020 r. najlepiej wypadł Axa Akcji Amerykańskich, który zarobił dla klientów 18,5 proc., osiągając tym samym stopę zwrotu blisko dwukrotnie wyższą od indeksu S&P 500, choć jednak 13,7 pkt. proc. niższą od Nasdaq Composite.

Tajemnica punktu odniesienia

Generalnie trudno rozliczać polskie TFI za same wyniki funduszy epatujących w nazwie „amerykańskimi akcjami”. Działalność aż pięciu z 10 takich produktów koncentruje się na przekazywaniu wpłat polskich klientów do jednego funduszu zagranicznego. Zdecydowana większość krajowych funduszy „amerykańskich akcji” nie ma przy tym oficjalnego benczmarku. Nie oznacza to, że nie mają go fundusze docelowe.

- NN (L) Spółek Dywidendowych USA nie ma benchmarku dlatego, że benchmark posiada jego fundusz źródłowy NN (L) US High Dividend. Używanie benchmarku wiąże się z koniecznością wykupienia licencji i w przypadku funduszy typu master-feeder oznaczałoby ponoszenie niepotrzebnych kosztów związanych z publikowaniem tej samej informacji dwa razy – dodaje Jan Morbiato, menedżer ds. komunikacji inwestycyjnej w NN Investment Partners TFI.

Benczmark oparty na indeksie S&P 500 ma zagraniczny fundusz Axy, stanowiący dominującą pozycję w polskim funduszu Axa Akcji Amerykańskich.

- Zasadniczo nie wpisujemy benczmarków, jeśli fundusz bezpośrednio nie może wziąć ekspozycji na aktywa, które mogą odzwierciedlić indeks. A ponieważ w tym przypadku ani w 100 proc. nie inwestujemy w jedne fundusz, ani tym bardziej nie odzwierciedlamy bezpośrednio indeksu, to benczmarku nie podajemy – tłumaczy Paweł Mizerski, wiceprezes Axa TFI.

Esaliens Małych Spółek Amerykańskich samą nazwą wskazuje pewien kierunek, ale to, że jego celem jest osiąganie w okresach trzyletnich stopy zwrotu wyższej od indeksu Russell 2000 jest już tylko nieformalną informacją na stronie internetowej TFI.

- Co do zasady benchmark jest drogowskazem dla zarządzającego, który budując swój portfel, decyduje o przeważeniach bądź niedoważeniach. Esaliens Parasol Zagraniczny SFIO [jego częścią jest Esaliens Małych Spółek Amerykańskich – red.] inwestuje w jednostki uczestnictwa konkretnego wybranego funduszu, a nie w rynek, stąd trudno byłoby zastosować jakikolwiek benchmark. Dlatego też w opisie celu zaznaczyliśmy, że chcemy osiągać rezultaty jak najbardziej zbliżone do funduszu bazowego oraz że niejako pośrednio fundusz dąży do pobicia benchmarku określonego przez fundusz bazowy. Ta ostatnia informacja bardziej precyzuje charakter funduszu, co powinno ułatwić inwestorom ocenę osiągniętych rezultatów – tłumaczy Jacek Treumann, członek zarządu Esaliens TFI.

Trzy punkty odniesienia

Na porównywanie wyników funduszu względem jakiegoś niezależnego i oficjalnie wskazanego wskaźnika pozwalają tylko PKO Akcji Rynku Amerykańskiego, Santander Prestiż Akcji Amerykańskich oraz powstały już w 2020 r. inPZU Goldman Sachs ActiveBeta Akcje Amerykańskich Dużych Spółek.

Dla pierwszego punktem odniesienia jest indeks S&P 500. W tym roku (niezależnie czy od początku czy od krachu) fundusz jest trochę za indeksem, w perspektywie trzyletniej różnica staje się większa, ale należy pamiętać, że w październiku 2018 r. PKO TFI znacznie obniżyło opłatę za zarządzanie tym produktem. Wyższa opłata przynajmniej przez część okresu mogła wpływać na wyniki. Do tego z początkiem marca 2019 r. PKO TFI utrudniło sobie życie, podnosząc wagę indeksu S&P 500 w benczmarku funduszu z 90 do 100 proc., mimo że fundusz musi mieć rezerwę na zabezpieczenie ryzyka walutowego, jak i samej bieżącej obsługi umorzeń.

- Benczmark równy 100 proc. S&P 500 jest wynikiem naszego rozumienia i podejścia do funduszy, których celem jest dążenie do odzwierciedlenia stopy zwrotu danego indeksu. Tą samą logikę stosujemy w naszych pozostałych akcyjnych subfunduszach indeksowych tj. PKO Akcji Rynku Europejskiego, PKO Akcji Rynku Japońskiego, PKO Akcji Rynków Wschodzących i PKO Akcji Rynku Polskiego. Zakładamy, że klient, który nabywa subfundusz dążący do osiągnięcia stopy zwrotu z danego indeksu, oczekuje osiągnięcia właśnie takiej stopy zwrotu, a nie np. 90 proc. tej stopy. Przy benczmarku 90-procentowym nie byłby to już fundusz indeksowy. „Pełny” benchmark nie stoi w sprzeczności z zabezpieczeniem odpowiedniej rezerwy gotówkowej np. na wypadek wzmożonych zleceń odkupienia jednostek uczestnictwa, ponieważ ekspozycja na dany indeks budowana jest w pewnym stopniu kontraktami terminowymi – wyjaśnia Michał Ziętal, dyrektor ds. komunikacji inwestycyjnej PKO TFI.

Santander Prestiż Akcji Amerykańskich oraz inPZU Goldman Sachs ActiveBeta Akcje Amerykańskich Dużych Spółek „rezerwę” sobie jednak zostawiły. Licząc od apogeum krachu produkt Santandera był nieco gorszy od poziomu referencyjnego, którego podstawa to 95 proc. indeksu MSCI USA. W całym 2020 r. wyraźnie jednak pokonał ten poziom.

Trzy lata istnienia tego funduszu miną dopiero w styczniu 2021 r. Pierwsze urodziny będzie wtedy obchodził inPZU Goldman Sachs ActiveBeta Akcje Amerykańskich Dużych Spółek. Licząc od krachu symbolicznie jednak nie nadąża za wskaźnikiem referencyjnym, którego podstawa to 90 proc. indeksu Goldman Sachs ActiveBeta U.S. Large Cap Equity.