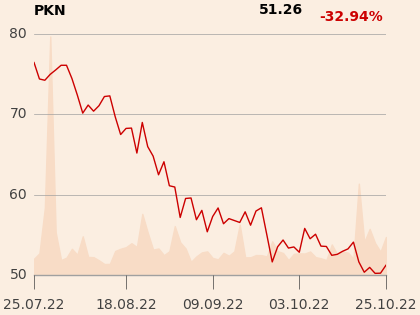

“Jesteśmy mocno zaskoczeni, że walory spółki są tak tanie. Bieżący kurs akcji PKN oscyluje w granicach 50-55 zł na akcję – jest to kurs, który lata temu uznawaliśmy za okazję inwestycyjną, nawet jeśli warunki makroekonomiczne były wątpliwe – i tym bardziej dziwi w obecnych wyjątkowo dobrych warunkach i przy najlepszych od lat powtarzalnych wynikach finansowych. Jesteśmy wręcz zszokowani, że rynek nie uwzględnia przejęć kreujących dodatkową wartość” - napisał analityk w uzasadnieniu.

Jak dodał, wszystkie nowe aktywa - Energa, Lotos, wkrótce PGNiG - podobnie jak Orlen generują wysokie zyski przekraczające poziomy historyczne.

“Prognozujemy, że w 2022 roku skor. EBITDA pro-forma wg LIFO (uwzględniając konsolidację PGNiG i Lotosu po pełnym roku wprowadzenia środków zaradczych) może sięgnąć aż 59 mld zł (jest to niewiele mniej od obecnej kapitalizacji rynkowej PKN, po skorygowaniu o emisję nowych akcji na wymianę z PGNiG)” - napisał Łukasz Prokopiuk, który dodaje, że jest “oszołomiony” takim wynikiem.

Jego zdaniem rynek przesadnie reaguje na ryzyko wprowadzenia podatku od nadzwyczajnych zysków.

“Naszym zdaniem zamiast zmuszać PKN do płacenia większych podatków, spółka prędzej zostanie zaangażowana w duże inwestycje w energetykę w 2023 roku, a rząd zaprzestanie rekompensowania strat PGNiG na taryfach gazowych dla odbiorców detalicznych” - dodaje analityk.

Specjalista spodziewa się, że PKN Orlen przy aktualizacji strategii zobowiąże się do wypłaty powtarzalnej dywidendy w najbliższych latach rzędu 3,5 mld zł.