Notowania Vigo Photonics – wycenianego na GPW na ponad 0,4 mld zł producenta detektorów podczerwieni i materiałów półprzewodnikowych – sięgnęły na początku roku 800 zł, tymczasem w sierpniu nie przekraczają 600 zł. Michał Wojciechowski, analityk Ipopema Securities, obniżył 24 sierpnia cenę docelową akcji spółki z 750 do 600 zł, utrzymując rekomendację „kupuj”. Wśród przyczyn wskazał wzrost stopy wolnej od ryzyka i premii za ryzyko.

Prognoza w dół

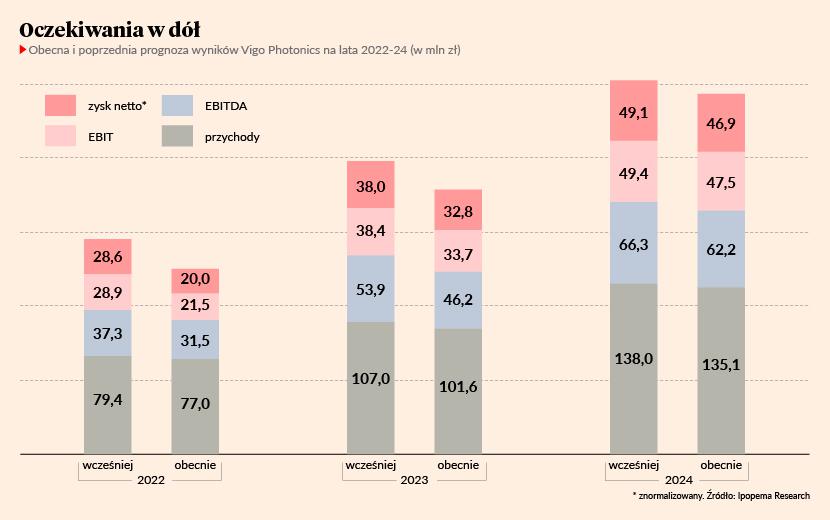

Analityk obniżył również prognozę wyników na lata 2022-24. W przypadku przychodów korekta wynosi kilka procent, natomiast w przypadku zysku jest dwucyfrowa. W efekcie spodziewa się on w tym roku 31,5 mln zł wyniku EBITDA zamiast 37,3 mln zł i 77 mln zł przychodów zamiast 79,4 mln zł. Cel Vigo na ten rok na poziomie 80 mln zł uznaje za ambitny, ponieważ w pierwszym półroczu zrealizowało go tylko w 40 proc., a w drugim sytuacja makroekonomiczna wydaje się dosyć niepewna.

Zdaniem Michała Wojciechowskiego drugi kwartał w wykonaniu spółki był prawdopodobnie wyraźnie lepszy od pierwszego. Szacuje, że zwiększyła ona w okresie kwiecień-czerwiec przychody o 13 proc. r/r, do 20,3 mln zł, przy wzroście zysku EBITDA do 8,9 mln zł (+7 proc.) i spadku znormalizowanego zysku netto do 6,5 mln zł (-7 proc.).

Analityk twierdzi, że podmioty z sektora przemysłowego, które są największym klientem Vigo, utrzymają popyt przez kolejne kwartały. Ponadto firmy działające w obszarze wojskowości, które teraz są w przejściowym obszarze decyzyjnym, wkrótce zwiększą popyt na produkty produkowane przez spółkę.

Nadzieją dla akcjonariuszy w średnim terminie może być realizacja przez Vigo trzech projektów o rocznym potencjale przychodowym przekraczającym 10 mln EUR każdy. Mowa o detektorach wykorzystywanych w biomedycynie, motoryzacji i matrycach wojskowych. Michał Wojciechowski konserwatywnie szacuje szanse na wdrożenie poszczególnych projektów na 15-33 proc.

Przyszłość bliska…

Adam Piotrowski, prezes Vigo Photonics, twierdzi, że spółka przechodzi przez okres ciekawego otoczenia rynkowego m.in. w związku z przywiązywaniem przez państwa większej uwagi do obronności oraz przerywanych łańcuchów dostaw.

– To z jednej strony dla nas zagrożenia – sami odczuwamy, że żadne dotychczasowe źródło komponentów nie jest w pełni wiarygodne – ale z drugiej ogromne szanse, bo sami dostarczamy np. niezbędne półprzewodniki. Na dniach otrzymamy drugi przemysłowy reaktor do produkcji półprzewodników [o najdroższej maszynie w historii spółki pisaliśmy w „PB” w listopadzie – red.]. Kilka miesięcy potrzebujemy na rozruch, więc z początkiem 2023 r. zacznie przynosić przychody – mówi Adam Piotrowski.

W krótkoterminowej perspektywie bardzo istotna jest dla firmy także ekspansja w USA. Jej lokalny, czteroosobowy zespół działa od stycznia. Kończy już prace związane z przejęciem dotychczasowych kontrahentów i zaczyna budowę nowych relacji.

– Duzi dystrybutorzy doliczają sobie wysoką marżę, ograniczają nam bezpośrednie relacji z klientami i nie dają wglądu w to, w którym kierunku zmieniają się potrzeby rynku. Dlatego nawet mimo potrzeby inwestycji m.in. w zespół i marketingu na poziomie małych kilku milionów złotych będziemy odczuwać korzyści już przy niedużym zwiększeniu przychodów. Liczymy, że bezpośrednia ekspansja w USA zacznie przynosić wymierne efekty w 2023 r. – mówi szef Vigo Photonics.

…i daleka

Natomiast w długoterminowej perspektywie kluczowy jest dla spółki rozwój w kierunku kompletnych, zintegrowanych detektorów wbudowanych w jeden czip. Przekonuje, że to rozwiązałoby fundamentalne problemy jej klientów i pozwoliło jej wejść na rynek konsumencki.

– Nadal będziemy działać w modelu B2B, ale nasze produkty staną się częścią rozwiązań dla konsumentów z zakresu motoryzacji, AGD, czy tzw. elektronicznych urządzeń ubieralnych mierzących np. wskaźniki zdrowia. Celujemy we wdrożenie masowej produkcji w 2025 r., jednak już uzyskujemy pierwsze przychody od partnerów w związku przygotowaniem jej uruchomienia – wyjaśnia Adam Piotrowski.

Tyle zdaniem analityka Ipopemy wyniesie CAPEX Vigo w 2022 r…

…tyle w 2023 r…

…a tyle w 2024 r.