W raporcie z 17 listopada analityk pisze, że popyt konsumencki w Polsce wzmocnił się od pierwszego kwartału 2025 r., jednak to ożywienie w dużej mierze ominęło kategorię żywności, gdzie wolumeny pozostają w tyle. Jednak jego zdaniem perspektywy dla detalistów spożywczych na 2026 r. wydają się bardziej sprzyjające.

"Oczekujemy utrzymania niskiej inflacji żywnościowej oraz spowolnienia wzrostu płacy minimalnej, co przełoży się na zmniejszenie presji kosztowej. W takim otoczeniu rynkowym zakładamy, że detaliści ograniczą intensywność działań promocyjnych, ponieważ zmniejszy się potrzeba agresywnej walki o wolumeny" - uważa Janusz Pięta.

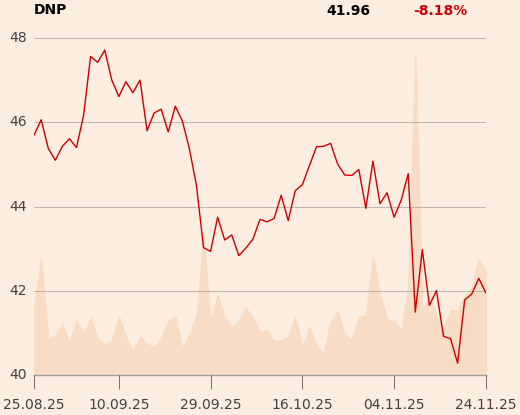

Dino przed przyspieszeniem wzrostu lub dywidendą

Według Janusza Pięty rynek wydaje się przesadnie reagować na słaby wzrost LFL (sprzedaż porównywalna) Dino w III kwartale. Kurs załamał się po wynikach.

"Choć rok 2025 pozostaje słaby, spodziewamy się umiarkowanego odbicia LFL w 2026 roku oraz poprawy marż wspieranej przez wzrost marży brutto i łagodzenie presji na koszty sprzedaży, ogólne i zarządu dzięki łagodniejszym podwyżkom płac. Kluczowym katalizatorem może być osiągnięcie przez Dino pozycji gotówki netto do końca 2025 r., co umożliwiłoby pierwszą w historii dystrybucję do akcjonariuszy, lub, alternatywnie, przyspieszenie otwierania sklepów, co mogłoby podnieść długoterminowe zyski" - dodaje anailtyk.

Rekomendacja dla akcji Dino brzmi "kupuj" z ceną docelową 47,5 zł.

Jeronimo Martins: operacyjna doskonałość w Biedronce

Jerónimo Martins (JMT) było jedną z nielicznych spółek z branży, która opublikowała nieco lepsze od oczekiwań wyniki za III kwartał. Wzrost LFL Biedronki był lepszy niż przewidywali analitycy, a solidna dyscyplina kosztowa wsparła odporność marży.

"Grupa taktycznie ograniczyła jednak promocje, stawiając na efektywność, co nieznacznie podniosło marże, ale osłabiło wzrost LFL. Patrząc na rok 2026, oczekujemy, że LFL Biedronki odbije, wspierane przez silny wzrost realnych płac i cięcia stóp procentowych. Jednocześnie, wyniki w Portugalii powinny osłabnąć w miarę zanikania inflacji żywności i utrzymującej się podwyższonej presji kosztowej. W Kolumbii, wybory zaplanowane na 2026 r. mogą skutkować znaczną podwyżką płacy minimalnej, co ograniczy poprawę marży w sieci Ara" - uważa Janusz Pięta.

Specjalista zwraca uwagę, że akcje Jeronimo są wyceniane ze wskaźnikiem EV/EBITDA 6,7x dla prognoz na 2026 r., poniżej średniej z ostatnich pięciu lat, co czyni wycenę atrakcyjną, choć katalizatory wzrostu pozostają ograniczone.

Cena docelowa akcji spółki, której akcje notowane są na giełdzie w Lizbonie, to 24,5 EUR. Rekomendacja brzmi "kupuj".

Żabka gotowa na wzrost w środowisku niskiej inlfacji

W III kwartale wzrost LFL Żabki osłabł, zgodnie z trendami sektorowymi, co skłoniło analityka do obniżenia prognozy LFL na 2025 r. do 5,5 proc.

"Jednak spółka podniosła plan otwarć do 1300 nowych sklepów brutto rocznie w latach 2026–2028 (wobec ok. 1000 wcześniej), co powinno zrównoważyć słabsze momentum LFL. Nasze prognozy skorygowanej EBITDA na lata 2025–2027 pozostają zasadniczo niezmienione" - podkreśla analityk.

Janusz Pięta oczekuje w 2026 r. odbicia LFL ze względu na niską bazę i silniejszego realnego LFL, ponieważ konsumenci będą skłonni kupować droższe produkty, co ma wspierać wzrost EBITDA o około 15 proc. rok do roku.

"Środowisko niskiego wskaźnika CPI (inflacji) również sprzyja Żabce poprzez poprawę realnego LFL i silniejszą generację gotówki w ramach jej modelu leasingowego powiązanego z CPI" - dodaje Janusz PIęta.

Jak podkreśla, po niedawnej transakcji ABB (przyspieszona budowa księgi popytu) przez głównych akcjonariuszy, ryzyko kolejnej dużej transakcji plasowania akcji wydaje się odłożone do maja 2026 r.

Rekomendacja dla akcji Żabki brzmi "kupuj" z ceną docelową 34 zł (do tej pory 35 zł).

Artykuł jest streszczeniem raportu wydanego 17 listopada. Jest on dostępny w załączniku.