Sektor MSP łapie oddech

Polski pracodawca w porównaniu ze średnią unijną jest o dwa lata młodszy, lepiej wykształcony i częściej jest kobietą. Struktura MSP zaczyna się pomału upodabniać do unijnej. To też dobra wiadomość. Ale niektóre procesy przebiegają bardzo wolno. Potencjał drzemie w działalności międzynarodowej.

Oceniając stan sektora w ciągu ostatnich dwóch lat trzeba wyjść od warunków makroekonomicznych, które w porównaniu z rokiem 2012 i początkiem 2013 były dość dobre bez względu na rosyjskie embargo na produkty żywnościowe. Raport Polskiej Agencji Rozwoju Przedsiębiorczości wymienia kilka zjawisk wpływających na stan firm – poprawa koniunktury w kraju i w naszym otoczeniu zagranicznym w 2014 r., wzrost popytu krajowego spadek inflacji i stóp procentowych, zwiększenie dynamiki kredytowej. Nie można jednak zapominać, że część zjawisk odnotowanych w sektorze małych firm ma podłoże kulturowe, niektóre wynikają z warunków zatrudnienia.

W 2013 r. wszystkie grupy firm zanotowały wyraźne wyhamowanie wzrostów z lat 2010-2011, co przełożyło się na ich sytuację finansową. W 2013 r. sektor MSP jako całość po raz pierwszy od 2004 r. odnotował nieco szybsze tempo wzrostu przychodów niż duże przedsiębiorstwa. Małe i mikroprzedsiębiorstwa zanotowały również niską, ale dodatnią dynamikę przychodów w porównaniu z poprzednim rokiem, spadek przychodów widoczny był w grupie średnich firm.

Jeśli chodzi o pozostałe wskaźniki, jak rentowność i płynność finansowa, to podobne spadki zaobserwowano w MSP i dużych przedsiębiorstwach. Perspektywy na kolejny rok są lepsze. Silna korelacja PKB i przychodów przedsiębiorstw wskazują, że można się spodziewać odbicia wyników finansowych zarówno w sektorze małych i średnich firm, jak i w dużych przedsiębiorstwach.

W 2012 r. dynamika obrotów i produkcji była niższa niż średnio w bliźniaczym sektorze UE.

Infografika: Liczba przedsiębiorstw nowo powstałych i zlikwidowanych (w tys.) w Polsce w latach 2003–2013

Postawy przedsiębiorcze

Niemal co siódmy dorosły Polak planuje w ciągu trzech najbliższych lat założyć firmę. Często pozytywnie oceniamy swoje kompetencje pod tym względem. Ponad połowa dorosłych Polaków (55 proc.) twierdzi, że jest przygotowana do prowadzenia działalności gospodarczej. W UE twierdzi tak 42 proc. osób. Prawie 67 proc. Polaków ocenia, że własna firma to dobra ścieżka kariery.

Badania pokazują, że rzeczywiście spora grupa osób zakłada firmy. Na tle Unii należymy do czołówki pod względem liczby rejestracji nowych podmiotów. Np. w 2013 r. zarejestrowano w Polsce blisko 490 tys. nowych firm (przedsiębiorstwa razem z ich jednostkami lokalnymi).

Jednocześnie tylko 31 proc. Polaków dostrzega w swoim otoczeniu szanse na założenie firmy. W UE takie szanse widzi 35 proc.

I jak pokazują badania, w Polsce większość przedsiębiorstw we wczesnej fazie rozwoju zakładana jest z konieczności, nie z powodu dostrzeżenia szansy rozwojowej (47,4 proc). Ten wynik jest najwyższy ze wszystkich badań europejskich.

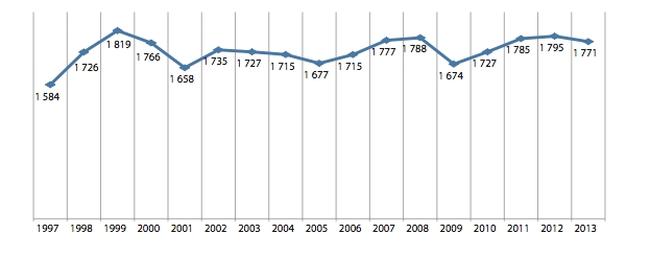

Infografika: Liczba przedsiębiorstw aktywnych w Polsce w latach 1997–2013 (w tys.)

Infografika: Liczba przedsiębiorstw w Polsce i wybranych krajach UE w 2012 r. (w tys.)

MSP w gospodarce

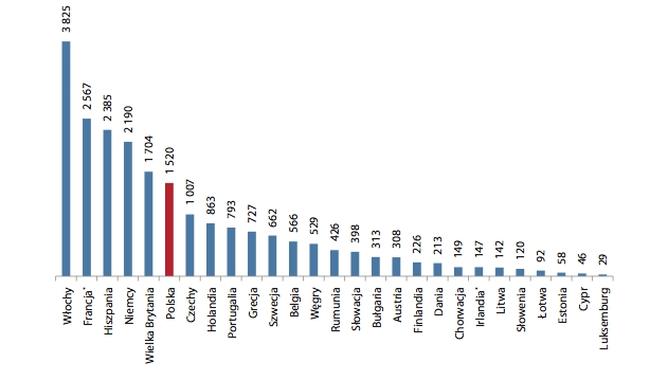

Z blisko 1,8 mln przedsiębiorstw w Polsce 99,8 proc. to małe i średnie firmy. Pod względem ich liczby zajmujemy szóste miejsce w Europie. Jednak jeśli tę liczbę odniesie się do populacji, to okazuje się, że mamy 40 przedsiębiorstw na 1000 mieszkańców, a to już daje nam 19. pozycję w UE i wskazuje na znacznie niższe nasycenie gospodarki przedsiębiorczością w porównaniu ze średnią unijną i spory potencjał do wzrostu.

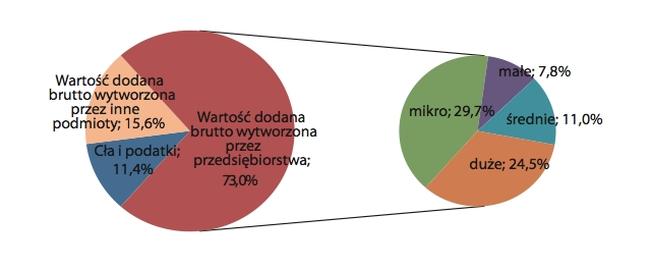

MSP generują 48,5 proc. PKB, mikroprzedsiębiorstwa – 30 proc. (2012 r.). To środek stawki UE.

W sektorze prywatnym przedsiębiorstwa dają nam wzrost miejsc pracy o 1,2 proc. rokrocznie (całkowita liczba pracujących w 2013 r. – 14,2 mln). Na koniec 2013 r. w przedsiębiorstwach pracowało 8,9 mln osób, w tym w MSP 6,2 mln. Wyraźna dominacja zatrudnienia w mikro i małych firmach utrzymuje się od lat. Jednocześnie występuje niedosyt miejsc pracy tworzonych przez małe przedsiębiorstwa w porównaniu ze średnią w UE. Po drugie wysoki udział mikroprzedsiębiorstw w liczbie pracujących w przedsiębiorstwach nie przekłada się na wypracowanie wartości dodanej na poziomie średniej unijnej, co świadczy o niższej produktywności mikropodmiotów w Polsce. W tej dziedzinie duże firmy w Polsce prezentują się lepiej niż w UE.

Infografika: Struktura PKB w Polsce (wg udziału) (wykres – rok 2012, tabela – lata 2004–2012)

Struktura i jej zmiany

Struktura polskich przedsiębiorstw powoli staje się coraz bardziej podobna do unijnej. W latach 1999–2013 można było zaobserwować stopniowy spadek udziału mikroprzedsiębiorstw w liczbie firm – z 96,8 proc. w 1999 r. do 95,6 proc. w 2013 r. oraz wzrost udziału pozostałych grup przedsiębiorstw z sektora MSP, szczególnie małych z 2,3 proc. do 3,3 proc. i w nieco mniejszym stopniu średnich − z 0,8 proc. do 0,9 proc.

Obserwujemy, że coraz więcej jest firm małych, kilkuosobowych w miejsce mikrofirm. Wzrost liczby tych pierwszych mieści się w okolicach 6 p.p., co jest niewysokim odsetkiem, ale w przeliczeniu na liczby bezwzględne daje całkiem sporą grupę firm i odczuwalną tendencją.

Podobnie wśród zjawisk demograficznych widzimy, że rośnie liczba firm ustabilizowanych, czyli tych, które istnieją już trzy lata. Wciąż rośnie liczba nowych firm, ale też część z nich nie upada, tylko przekształca się w podmioty kilkuosobowe i przetrzymuje pierwsze trzy lata. W 2012 r. spośród firm założonych w Polsce w 2011 r. nadal funkcjonowało blisko 86 proc. (14 pozycja wśród krajów europejskich). Dwa pierwsze lata przeżyło 70 proc. firm, trzy lata – 54 proc. Wskaźnik przeżycia przedsiębiorstw do trzeciego roku od utworzenia w ostatnich latach spadał. W 2014 r. zaobserwowano niewielkie odbicie. Oba te zjawiska świadczą o zmianie jakościowej w firmach, rozumianej jako dojrzewanie do działań rozwojowych.

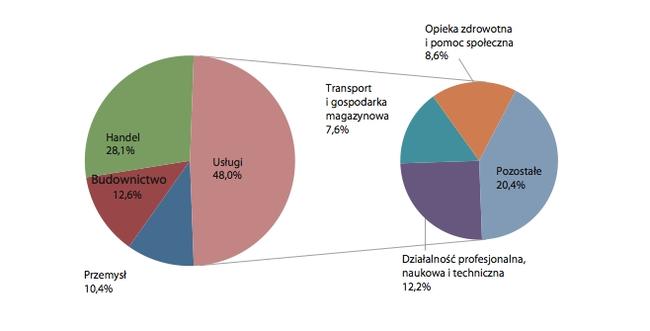

Polskie małe i średnie przedsiębiorstwa częściej prowadzą działalność usługową (48,0 proc.) i handlową (28,1 proc.) niż budowlaną (12,6 proc.) czy przemysłową (10,4 proc.). Struktura branżowa MSP jest nieco inna niż w UE. Widoczna w polskich firmach jest przewaga na rzecz handlu, w porównaniu do średniej w Unii, gdzie jest znacznie więcej firm usługowych. Również w budownictwie i przemyśle MSP jest silniej reprezentowane w Polsce niż w Unii. Jednak liczba małych firm usługowych w Polsce rośnie, co również zbliża strukturę polskiego sektora MSP do unijnego.

Infografika: Struktura MSP w Polsce według podstawowego obszaru działalności

Internacjonalizacja przedsiębiorstw

Różne są motywacje firm małych i dużych gdy decydują się na podjęcie działalności międzynarodowej. Małe i mikroprzedsiębiorstwa umiędzynaradawiają swoją działalność w poszukiwaniu efektywności, a średnie i duże na poszukiwaniu strategicznych zasobów i kompetencji. Wspólnym, nadrzędnym motywem umiędzynarodowienia dla wszystkich przedsiębiorstw jest poszukiwanie rynków zbytu.

Według badań firmy najpierw importują, później eksportują.

Przedsiębiorstwa z sektora MSP eksportują głównie własne wyroby w formie eksportu bezpośredniego oraz eksportu kooperacyjnego, duże podmioty oprócz eksportu bezpośredniego stosują także formy kooperacji z partnerami zagranicznymi oraz formy inwestycyjne. Większość eksportu skupia w swoich rękach nieliczna grupa przedsiębiorstw, głównie dużych. Większość dużych firm ma udział kapitału zagranicznego. Są to firmy wyspecjalizowanie, czyli ponad 50 proc. ich przychodów pochodzi z eksportu.

W MSP przeważa import. Małe firmy jednak szybciej się umiędzynarodawiają niż duże – są bardziej elastyczne, szybciej reagują na okazje rynkowe.

MSP ogółem najczęściej są regionalistami, czyli współpracują z sąsiadami przez granicę, a duże podmioty działają na skalę globalną. Kierunki eksportowe najmniejszych firm często zależą od ich lokalizacji w regionie kraju, szczególnie widoczne jest to na przykładzie województw ze ściany zachodniej i południowej, i ich współpracy z krajami unijnymi.

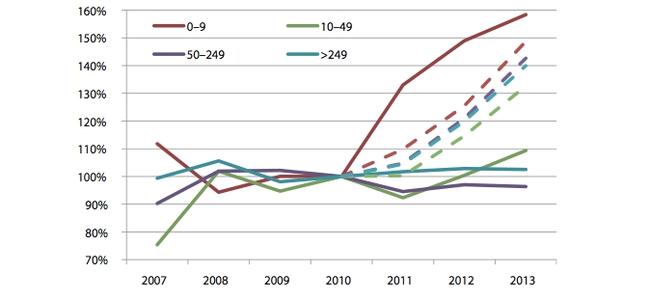

Infografika: Dynamika liczby eksporterów wyrobów w latach 2007–2013 (linia ciągła) i usług w latach 2010–2013 (linia przerywana) w grupach przedsiębiorstw według liczby pracujących (2010 = 100%)

Bariery działalności międzynarodowej

Działalność na rynkach zagranicznych jest obarczona większym ryzykiem niż krajowa – zmiany kursów walutowych, ryzyko utraty płynności finansowej, nagłych i nieprzewidzianych wydarzeń oraz utraty pozycji konkurencyjnej. Istotną barierą dla MSP, ze względu na ich ograniczone zasoby, są także wysokie koszty prowadzenia działalności międzynarodowej. Aby zniwelować bariery działalności międzynarodowej przedsiębiorcy z sektora MSP wykorzystują zwykle stosunkowo proste sposoby, jak dobór partnerów czy przedpłaty, rzadziej sięgają po zaawansowane instrumenty rynku finansowego, nie korzystają także z usług pośredników i doradców.

W 2013 r. prawie dwukrotnie wzrosła dynamika polskiego eksportu (z 3,1 proc. do 5,9 proc.), również import rósł w tempie szybszym niż w poprzednim roku. Wzrosło przy tym znacząco zainteresowanie małych i mikroprzedsiębiorstw działalnością na zagranicznych rynkach, przy stabilnej obecności średnich i dużych firm. Jednak wciąż przedsiębiorstwa, które nie prowadzą działalności międzynarodowej i nie planują jej rozpoczęcia w ciągu najbliższych dwóch lat stanowią ponad dwie trzecie (68,9 proc.) przedsiębiorstw w Polsce, większość (69 proc.) z nich to firmy sektora MSP. Szczególnie trudna wydaje się sytuacja trzech regionów: warmińsko-mazurskiego, podlaskiego i lubelskiego, gdzie udział umiędzynarodowionych firm jest dwukrotnie niższy niż średnia krajowa i gdzie 80–85 proc. przedsiębiorców nie prowadzi działalności międzynarodowej i nie planuje jej rozpoczęcia.

Istnieje duży potencjał do wzrostu zaangażowania polskich przedsiębiorstw na rynkach zagranicznych. Blisko 8 proc. firm z sektora MSP planuje rozpoczęcie działalności międzynarodowej w najbliższych 3 latach, a co siódmy mały i średni przedsiębiorca (14 proc.) jest zainteresowany prowadzeniem tej działalności w przyszłości.

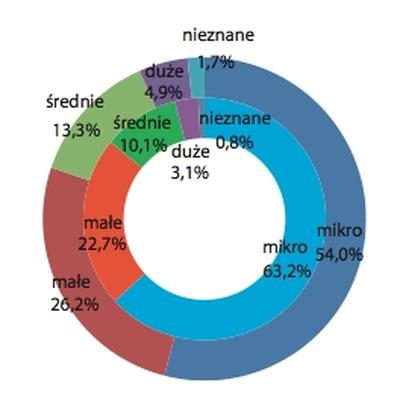

Infografika: Struktura liczby eksporterów wyrobów według kierunków. UE (w środku) i poza UE (na zewnątrz) w 2013 r.

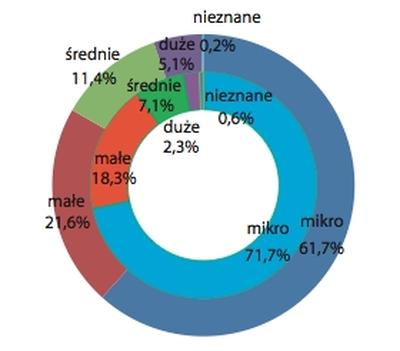

Infografika: Struktura liczby importerów wyrobów według kierunków. UE (w środku) i poza UE (na zewnątrz) w 2013 r.

Źródło infografik: PARP, Raport o stanie sektora małych i średnich przedsiębiorstw w Polsce w latach 2013–2014