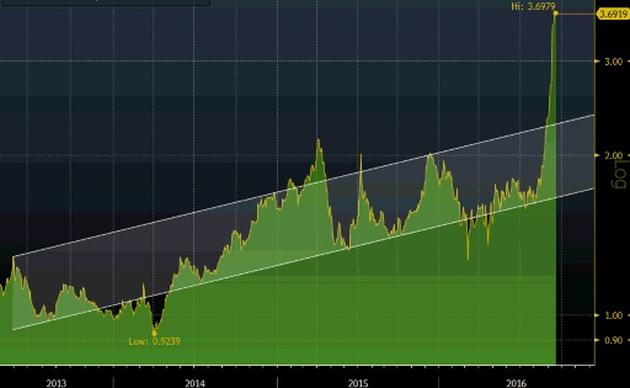

Na rynku węgla koksowego najprawdopodobniej ukształtowała się bańka, wynika z modelu porównującego jego ceny do notowań drugiego surowca używanego w wytopie stali – rudy żelaza. Tendencja w relacji cen obu surowców jest wprawdzie w ostatnich trzech latach korzystna dla węgla, jednak ponadstuprocentowy wzrost jego notowań od początku sierpnia wydaje się być pozbawiony fundamentów wobec spadku cen rudy w tym samym okresie.

W środę za tonę twardego węgla koksowego eksportowanego z Australii płacono 205,9 USD, wynika z danych firmy Steel Index. Jeżeli bańka pęknie niebawem, relacja cen obu surowców, która gwałtownie wzrosła sięgając 3,69-krotności, wróci do kanału opisującego jej kształtowanie się od 2013 r. To najprawdopodobniej oznaczałoby sięgnięcie przez nią 1,66-krotności, gdzie leży dolne ograniczenie formacji (co przy obecnych cenach rudy oznaczałoby zejście cen węgla do pułapu 93 USD za tonę). W dalszej perspektywie relacja powinna ukształtować się pomiędzy 1,66-krotnością a 2,28-krotnością (czyli przy obecnych cenach rudy notowania węgla powinna ukształtować się w zakresie 93-127 USD za tonę), z możliwością powrotu do stopniowych zwyżek zgodnych z nachyleniem kanału.

Taki scenariusz wcale nie musiałby jednak oznaczać załamania notowań JSW, które w środę sięgają 57,23 zł, o 6,0 proc. więcej niż we wtorek, i od początku roku poszły do góry o 432 proc. (taki wzrost plasuje papiery emitenta na drugim miejscu pod względem tegorocznej stopy zwrotu wśród wszystkich spółek o kapitalizacji co najmniej 1 mld USD notowanych na rynkach europejskich). Wszystko dlatego, że obecne oczekiwania rynkowe wcale nie zakładają utrzymania się cen węgla koksowego powyżej 200 USD za tonę. Przykładowo DM BZWBK wycenia papiery JSW na 65 zł, zakładając że w długim terminie ceny węgla sięgną 124 USD za tonę, co mieści się w przedziale wynikającym z modelu porównującego je z notowaniami rudy. Jeśli jednak notowania akcji JSW będą dalej dynamicznie rosnąć, np. powyżej pułapu 65 zł, będzie to stanowiło dogodną okazję do ich sprzedaży. Oznaczałoby bowiem nadmierną reakcję na dobre dla spółki wiadomości nadchodzące z rynku węgla koksowego i groziło gwałtowną korektą.

Relacja notowań twardego węgla koksowego eksportowanego z Australii oraz rudy żelaza w chińskim porcie Qingdao wraz z zaznaczeniem kanału trendowego. Za uzasadnioną w danym momencie należy uznać relację cen przebywającą wewnątrz kanału. Źródło: pb.pl, Bloomberg.