Nie ulega wątpliwości, że największa fala redukcji stóp na świecie jest za nami. Od września do grudnia w każdym miesiącu co najmniej 12 banków centralnych redukowało stopy, a w styczniu było ich już tylko sześć, przynajmniej wśród tych 39 monitorowanych przez Bank Rozliczeń Międzynarodowych. Wpływ na to miało umocnienie dolara, które zwiększa ryzyka inflacyjne, szczególnie w krajach uzależnionych od importu surowców. Zapewne też wiele instytucji kieruje się implicite tym, co robi Zarząd Rezerwy Federalnej USA (Fed), a ten zrobił sobie pauzę w cyklu cięć.

Ale to nie oznacza zakończenia cyklu łagodzenia polityki pieniężnej. W przeszłości zwykle działało to tak, że w pierwszej fali większość banków centralnych działała równolegle, ale później każdy przechodził w swoje własne tempo dostosowań. Obniżki kosztu pieniądza będą teraz rzadsze, a średnio rzecz biorąc ich poziom powinien być coraz niższy. Presja inflacyjna na świecie stopniowo bowiem ustępuje. W pierwszej kolejności spadły ceny towarów, a teraz trwa dostosowanie w dół dynamiki płac i cen usług. Ten drugi etap jest zwykle dłuższy i trudniejszy.

Najważniejsze z polskiego punktu widzenia są obniżki stóp w strefie euro, które mogą poprawić koniunkturę na rynkach Europy Zachodniej. W środę firma S&P Global opublikowała wyniki badania PMI dla usług, a w niemieckiej części badania znalazło się takie zdanie: „Nastroje [w usługach] były najwyższe od maja ubiegłego roku, a ankietowani podkreślali nadzieję na ożywienie gospodarcze w następstwie zbliżających się wyborów i niższych stóp procentowych”. Trudno powiedzieć, dlaczego bardziej na efekt niższych stóp liczą firmy usługowe niż przemysłowe, ale może po prostu te drugie są już wyzbyte jakichkolwiek optymistycznych wizji.

Jednocześnie obniżki kosztu pożyczania w euro umacniają złotego, bo polskie depozyty dają krótkookresowo wysokie zyski. Dlatego kurs EUR/PLN w pewnym momencie w środę przebił poziom 4,20 zł za euro.

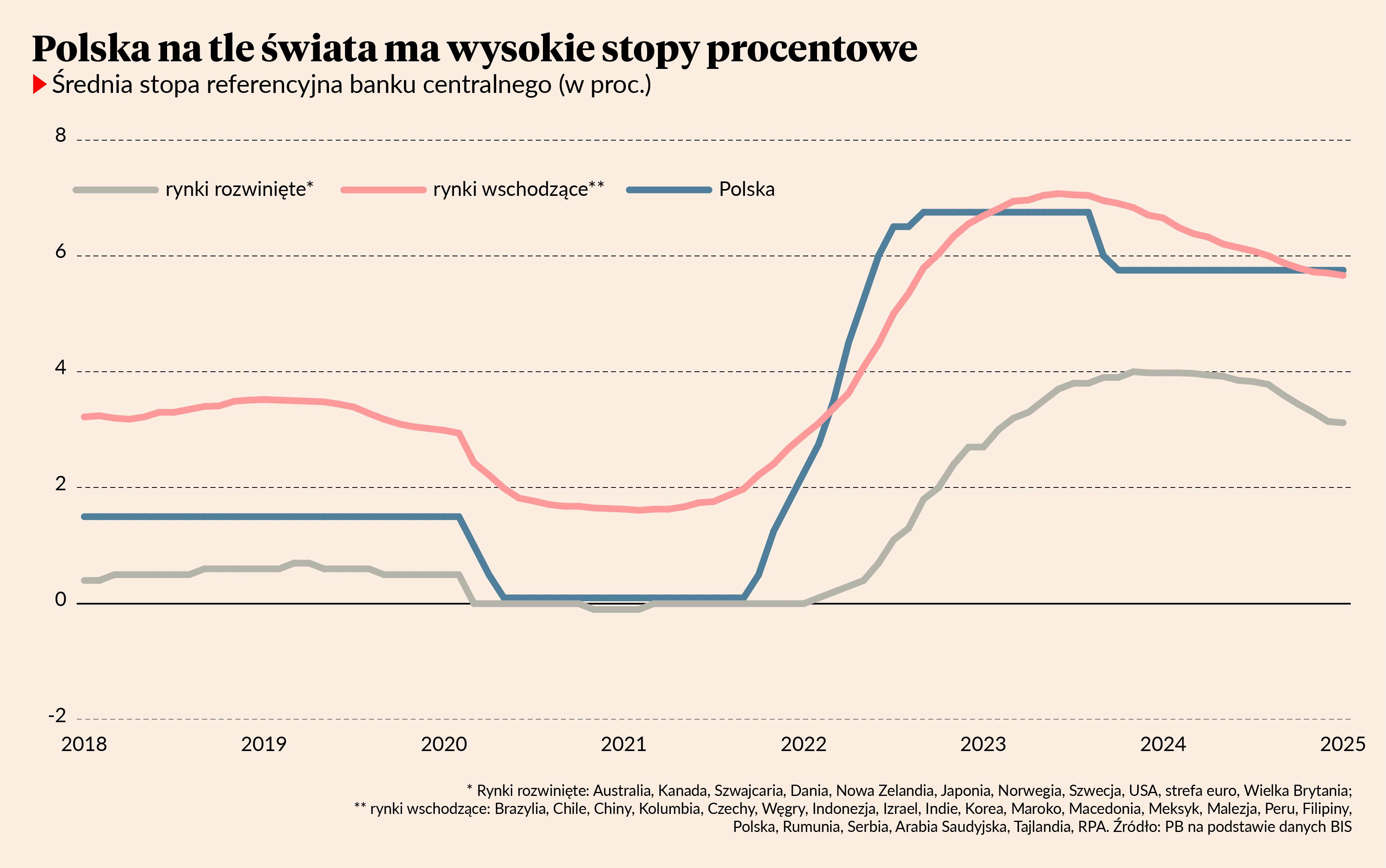

Narodowy Bank Polski na razie nie chce ciąć stóp. W środę Rada Polityki Pieniężnej (organ NBP) zdecydowała o utrzymaniu stopy referencyjnej na poziomie 5,75 proc., a w swoim komunikacie podkreśliła, że na horyzoncie wciąż widać szereg niebezpieczeństw inflacyjnych. Oto jedno z najważniejszych zdań w komunikacie: „Czynnikiem niepewności pozostaje wpływ podwyższonej inflacji na oczekiwania inflacyjne i presję płacową, zwłaszcza wobec spodziewanego ożywienia gospodarczego i niskiego bezrobocia”. Innymi słowy bank nie widzi sensu redukowania stóp, skoro gospodarka jest na ścieżce ożywienia.

Moim zdaniem brak cięć stóp to błąd. Nie dlatego, że gospodarka potrzebuje stymulacji, ale dlatego, że obecny poziom kosztu pieniądza jest nadzwyczajnie wysoki i powinien być zarezerwowany dla okresów nadzwyczajnie wysokiej inflacji. Tymczasem ta w Polsce stopniowo wygasa. Nie widać tego na pierwszy rzut oka, bo na główne wskaźniki inflacyjne wpływają dostosowania cen administrowanych (prąd, gaz, woda i inne opłaty za usługi), ale widać to we wszystkich wskaźnikach monitorujących zakres rozlewania się procesów inflacyjnych po gospodarce. Ten zakres jest coraz węższy. W takich warunkach nie ma potrzeby obciążania kredytobiorców wysokimi kosztami obsługi długu.

Natomiast trafia do mnie argument, że popełnienie błędu zbyt restrykcyjnej polityki pieniężnej może być relatywnie mało kosztowne. Dopóki bezrobocie nie rośnie, a firmy nie padają jak muchy, nie ma stanu wysokiego zagrożenia. Jak stopy będą dłużej wysokie, a inflacja zostanie całkowicie wyeliminowana, to później będzie je można bardziej obniżyć.