Eksperci brytyjskiego banku przyznają, że ich prognozy obarczone są większym ryzykiem niż przed rokiem ze względu na większą niepewność. Wynika ona ze spowolnienia wzrostu gospodarczego, podwyższonych rentowności obligacji i cen ropy naftowej oraz zwiększonego ryzyka geopolitycznego. Wymagające są też wyceny.

Mimo że zdaniem Barclaysa do recesji nie dojdzie, a strach przed załamaniem wzrostu gospodarczego największych państw świata jest przesadzony, warunki makroekonomiczne w 2024 r. wciąż będą wymagające. Inflacja będzie odpuszczać, ale stopniowo i znacznie wolniej, gdy zbliży się do celu banków centralnych.

Nieuchronne skutki inflacji

Rok temu mediana prognoz wzrostu światowego PKB w 2023 r. wynosiła 2 proc., tymczasem wszystko wskazuje na to, że wynik będzie znacznie lepszy, bo sięgający 2,8 proc. Główna w tym zasługa konsumenta, który dzięki oszczędnościom i rosnącym płacom wykazał się dużą siłą i był w stanie przezwyciężyć negatywne skutki podwyższonej inflacji. Pomogło to biznesom, które wsparte siłą rynkową i umiejętnym zarządzaniem bilansami zdołały utrzymać przychody. Nad wszystkim pieczę sprawowały rządy, które wydatkami fiskalnymi wspierały gospodarkę, gdy banki centralne zacieśniały politykę pieniężną.

Prędzej czy później świat odczuje jednak skutki wysokich stóp, szczególnie, że najważniejsze banki centralne będą studzić gospodarkę, aby sprowadzić inflację do celu. Nie należy jednak zapominać o umiejętności dostosowywania się sektora prywatnego do trudnych warunków makroekonomicznych. W większości przypadków bilanse spółek są zdrowe, innowacje postępują, a technologie takie jak sztuczna inteligencja (AI) zwiększają efektywność.

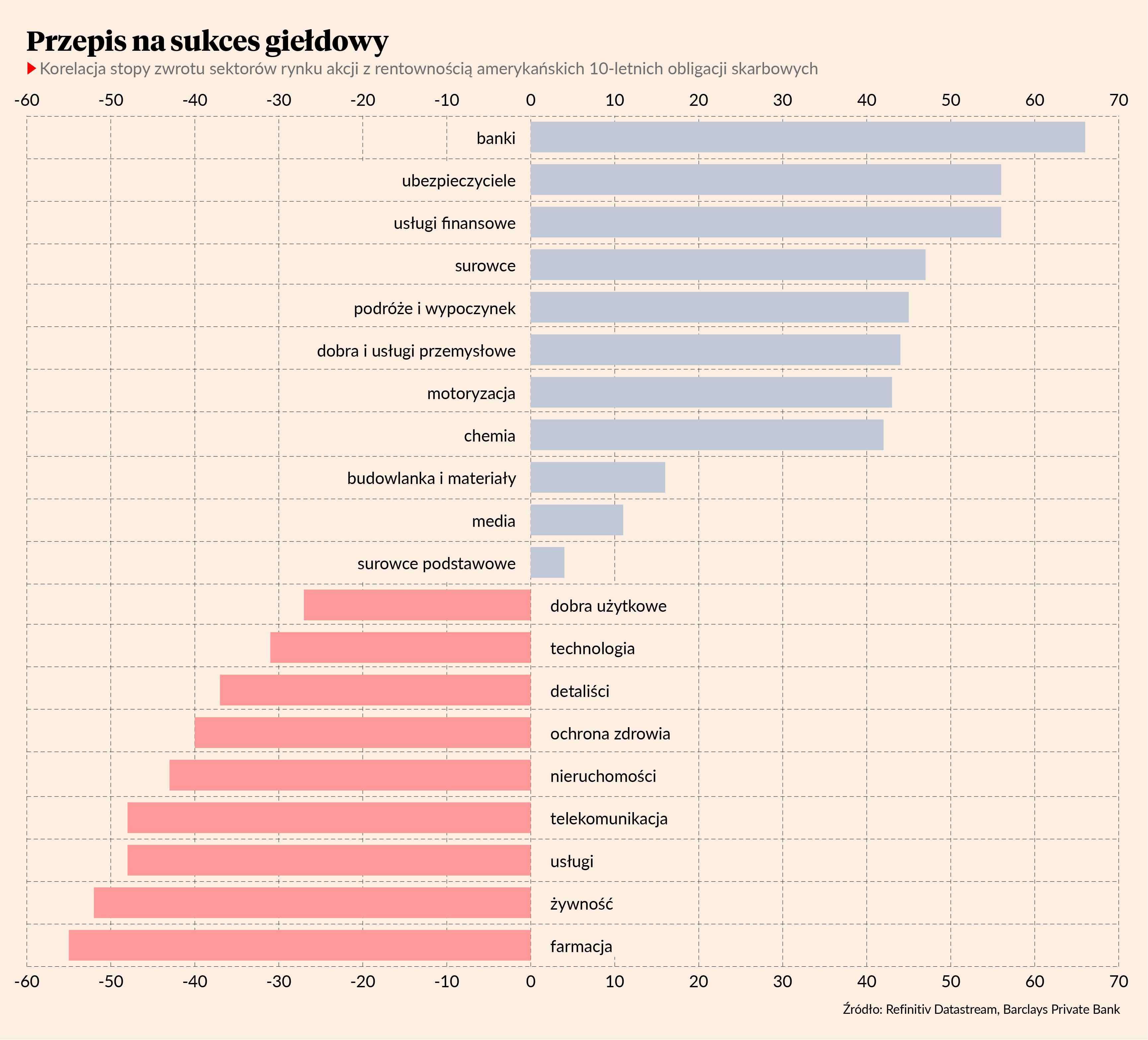

Jakie akcje w portfelu

Według strategów Barclaysa obniżony sentyment inwestorów pozostawia wiele miejsca na pozytywne zaskoczenia, jeśli tylko dane makro będą nawet nieznacznie lepsze od oczekiwań. Dlatego choć w 2024 r. obligacje przyniosą niezłe stopy zwrotu, to długoterminowi inwestorzy powinni postawić na akcje. Jednak w krótkim terminie na te o defensywnych cechach, czyli walory banków, spółek surowcowych i dostawców usług finansowych.

“Wydaje się, że rynki wyprzedziły zmianę w fundamentach makroekonomicznych, a wyceny są wygórowane, biorąc pod uwagę słabe otoczenie makro i zyski, które prawdopodobnie nie sprostają nadmiernie optymistycznym oczekiwaniom” - wynika ze strategii Barclaysa.

Na podstawie historycznej korelacji indeksu ISM Manufacturing i zysków przedsiębiorstw obliczyli oni, że ceny akcji na świecie dyskontują znaczną poprawę aktywności gospodarczej i dwucyfrowy wzrost zysków firm w ciągu najbliższych sześciu miesięcy. Byłoby to zgodne z możliwym, ale raczej mało prawdopodobnym scenariuszem, w którym w gospodarce nie będzie lądowania w żadnej wersji - twardego lub miękkiego - a zamiast tego nastąpi duże przyspieszenie.

“Wskaźniki, które zwykle wyprzedzają trendy w zyskach sugerują, że dojdzie raczej do spadku wyników firm w najbliższych miesiącach. Dane z rynku kredytów w USA zapowiadają dwucyfrowy spadek zysków w ciągu sześciu miesięcy, a nowe zamówienia - jednocyfrowy spadek w ciągu najbliższych dziewięciu miesięcy” - dodają eksperci banku.

W dłuższej perspektywie stawiają oni na spółki, których wycena jest ujemnie skorelowana ze stopami procentowymi, a więc którym pomoże spadek rentowności obligacji (branża technologiczna i usługowa). Do pierwszych obniżek stóp procentowych w USA i strefie euro może dojść już w przyszłym roku.

Ostrożne podejście

Inwestorzy powinni zadbać, aby w ich portfelu było więcej niż jedna klasa aktywów, gdyż to pozwoli ograniczyć ryzyko. Dla żadnego instrumentu finansowego Barclays nie wystawił zdecydowanej rekomendacji pozytywnej, ale nastawienie między neutralnym a pozytywnym ma do gotówki, obligacji o ratingu inwestycyjnym oraz akcji na rynkach rozwiniętych. Żadnego z aktywów nie ocenił też w pełni negatywnie, ale podejście między naturalnym a negatywnym ma do obligacji high yield i obligacji skarbowych gospodarek rozwijających się. Neutralny stosunek eksperci mają do obligacji skarbowych rynków rozwiniętych, akcji na rynkach wschodzących oraz surowców.