Comiesięczne dane makroekonomiczne staramy się przełożyć na szacunek ogólnego obrazu wyników przedsiębiorstw w Polsce. Dane GUS o finansach firm pojawiają się z istotnym opóźnieniem, ostatnie dane dostępne są dla II kwartału 2023 roku. Jednocześnie dane makroekonomiczne z gospodarki napływają na bieżąco. Chcemy pokazywać przedsiębiorcom i menedżerom, w jaki sposób dane makroekonomiczne przekładają się na wyniki firm. Oszacowaliśmy prosty model statystyczny, który pokazuje, gdzie na podstawie wskaźników makroekonomicznych znajdują się dzisiaj zyski firm. Innymi słowy, pokazujemy, co z danych gospodarczych wynika dla sytuacji finansowej przedsiębiorstw.

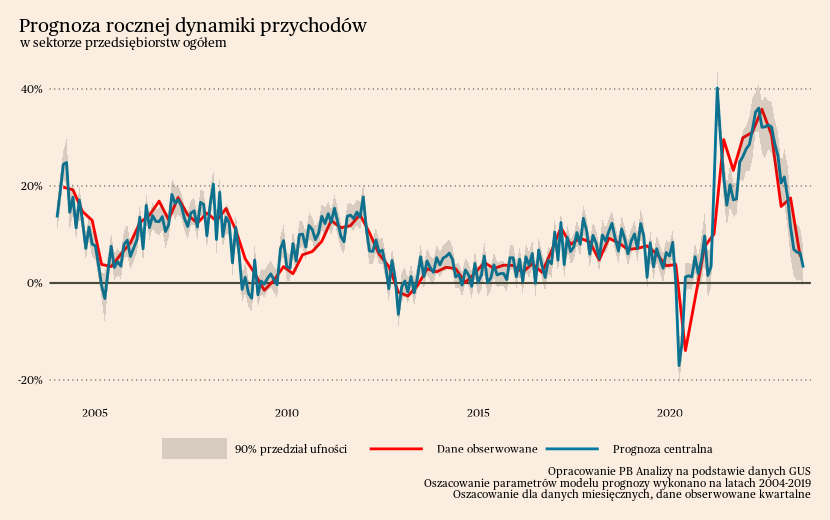

Przychody

Na podstawie historycznych zależności szacujemy, że roczna dynamika przychodów powinna zwalniać. Wynosi ona obecnie ok. 3,2 proc. (+/- 3,95 pkt. proc.). Ostatnie dane gospodarcze były zgodne z naszymi szacunkami, opartymi na bieżących danych makroekonomicznych. W drugim kwartale przychody wzrosły o 5,5 proc. r/r, w porównaniu do wzrostu o 17,5 proc. r/r w pierwszym kwartale.

Gwałtowne hamowanie dynamiki przychodów wynika ze słabnącej presji inflacyjnej w przemyśle. W lipcu inflacja PPI wyniosła -1,7 proc. r/r. To osłabia wzrost przychodów, wynikający z samych podwyżek cen. Spada również realna sprzedaż, zwłaszcza w obszarze dóbr. W lipcu produkcja przemysłowa była mniejsza o 2,7 proc. r/r, a sprzedaż detaliczna o 4 proc. r/r. Dynamikę przychodów trochę podnosi wynik usług, do których przesunął się popyt w ostatnich miesiącach.

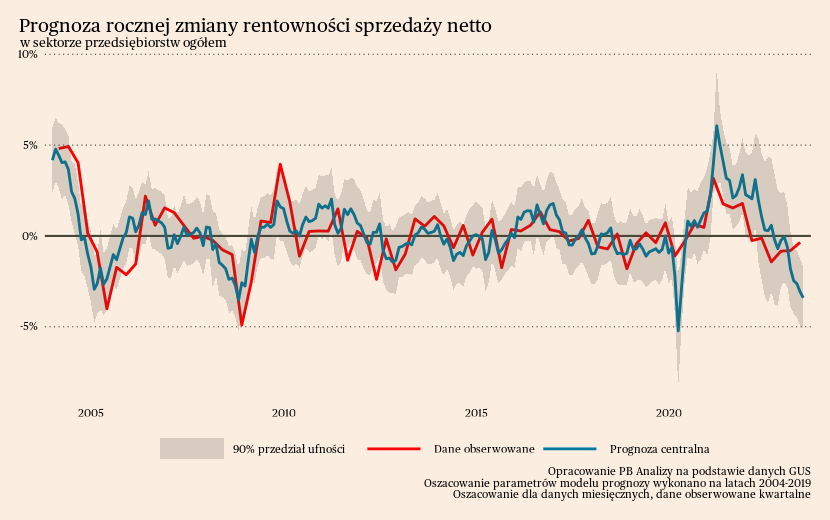

Zmiana rentowności

Aktualna kondycja polskiej gospodarki wskazuje, że rentowność przedsiębiorstw powinna maleć, ale dzieje się tak tylko w minimalnym stopniu. Na podstawie relacji historycznych szacujemy, że roczna zmiana rentowności sprzedaży powinna w lipcu wynosić około -3,4 pkt. proc. (+/- 1,7 p. p.). Tymczasem w drugim kwartale rentowność spadła jedynie o 0,03 p. p. Wysoka niepewność oszacowania wynika z dużej zmienności danych, zróżnicowania sytuacji ekonomicznej w różnych obszarach gospodarki oraz zastosowanych strategii adaptacji przedsiębiorstw do zmieniających się warunków gospodarczych.

Popyt

Obraz warunków popytowych jest niejednoznaczny. Z jednej strony następuje poprawa skłonności do konsumpcji gospodarstw domowych. Z drugiej, odwrócenie cyklu zapasów oraz słaba koniunktura w Niemczech zmniejszają popyt na dobra i usługi ze strony przedsiębiorstw.

Najistotniejszym determinantem popytu jest kondycja finansowa oraz nastroje gospodarstw domowych. Do poprawy kondycji finansowej przyczynia się odbicie realnego wzrostu wynagrodzeń, przekładające się na większą skłonność do konsumpcji gospodarstw. Poprawę nastrojów można zauważyć we wskaźniku koniunktury konsumentów GUS, który wzrósł dziesiąty miesiąc z rzędu. Szczególnej poprawie uległ wskaźnik skłonności do dokonywania istotnych zakupów (np. mebli czy sprzętu AGD), który osiągnął poziom najwyższy od stycznia 2022 roku.

Ważnym, negatywnym czynnikiem dla popytu jest odwrócenie cyklu zapasów. Popyt na półprodukty spada, ponieważ przedsiębiorstwa wykorzystują teraz zapasy nagromadzone w trakcie zaburzeń w logistyce. Do używania zakumulowanych zapasów skłania także spadek sprzedaży, gdyż pozwala to zmniejszyć odpływ środków pieniężnych z przedsiębiorstwa.

Na zmniejszenie popytu wpływa również słaba kondycja gospodarcza Niemiec. Ochłodzenie koniunktury za Odrą postępuje i nie widać przejawów odwrócenia tego trendu. Szczyt kryzysu energetycznego minął, ale gospodarstwa domowe wciąż obawiają się wzrostu rachunków za prąd i ogrzewanie. Dodatkowo niemieckie firmy mierzą się z obniżonym popytem z Chin. Problemy gospodarcze zachodniego sąsiada stanowią szczególne wyzwanie dla eksporterów i branży motoryzacyjnej.

Koszty

Perspektywa strony kosztowej wygląda korzystnie dla przedsiębiorstw, gdyż powinny przeważać czynniki zmniejszające koszty. Na obniżenie kosztów w największym stopniu oddziałuje przemijanie szoków podażowych. W skład słabnących szoków wchodzi luzowanie napięć w łańcuchach dostaw oraz spadek cen surowców. Elementem ryzyka jest wzrost wynagrodzeń nominalnych, który może wywołać nawrót presji kosztowej.

Luzowanie napięć w łańcuchach dostaw wynika ze zniesienia ograniczeń pandemicznych w handlu międzynarodowym. Aktualne spowolnienie gospodarcze jedynie przyspieszyło ten proces. W następnych miesiącach brak utrudnień w logistyce powinien się utrzymać, gdyż nie ma zapowiedzi gwałtownego ożywienia gospodarczego.

Zapasy gazu w Europie są znaczące i jeżeli zima nie będzie bardzo surowa, to nie powinny wystąpić istotne wzrosty cen na giełdach. W przypadku surowców przemysłowych kluczowym czynnikiem jest spowolnienie w Chinach, którego końca również nie widać, głównie za sprawą niechęci Pekinu do stymulowania gospodarki. Surowce pozostają czynnikiem ryzyka, który może wpływać na decyzje przedsiębiorstw, jednakże prawdopodobieństwo gwałtownego wzrostu cen pozostaje niewielkie.

Istotnym elementem, który może spowodować nawrót presji kosztowej, jest wzrost wynagrodzeń nominalnych. W drugim kwartale 2023 roku nominalne wynagrodzenia w gospodarce narodowej wzrosły o 13,8 proc. r/r. Prognozowany przez NBP wzrost wydajności pracy na najbliższe kwartały wynosi około 4 proc. r/r. W uproszczeniu oznacza to, że jeżeli wynagrodzenia realne będą rosły szybciej niż 4 proc. r/r, to w przedsiębiorstwach wystąpi presja kosztowa. Istnieje ryzyko przebicia tego bufora, na rynku pracy występują niedobory siły roboczej, a co więcej pracownicy mogą chcieć zrekompensować sobie okres spadku dochodów.

Dynamika przychodów najprawdopodobniej będzie zmierzać w okolice zera, zgodnie z trendami w dynamice cen w przemyśle. Rentowność z kolei znajduje się wyraźnie wyżej, niż wskazywałyby na to historyczne relacje. Może to być wynik stosowanych praktyk cenowych, które mają na celu zachowanie rentowności kosztem wielkości sprzedaży, lub adaptacji do zmieniającego się otoczenia ekonomicznego. W zachowywaniu rentowności może również pomagać ustępowanie szoków kosztowych, które umożliwiają zachowanie zysków dla firm.