Kredyt jest ważnym czynnikiem napędowym w gospodarce, a jego zmiany mają istotny wpływ na inflację oraz koniunkturę. Zmiany w zadłużenia sektor prywatnego – gospodarstw domowych i firm – można nawet traktować jako wskaźnik wyprzedzający wobec gospodarki. Jeśli zadłużenie rośnie, to w perspektywie kilku miesięcy powinno się to przełożyć na wzrost popytu ze strony sektor prywatnego. I odwrotnie, jeśli spada, to jest duże ryzyko, że popyt będzie się kurczył.

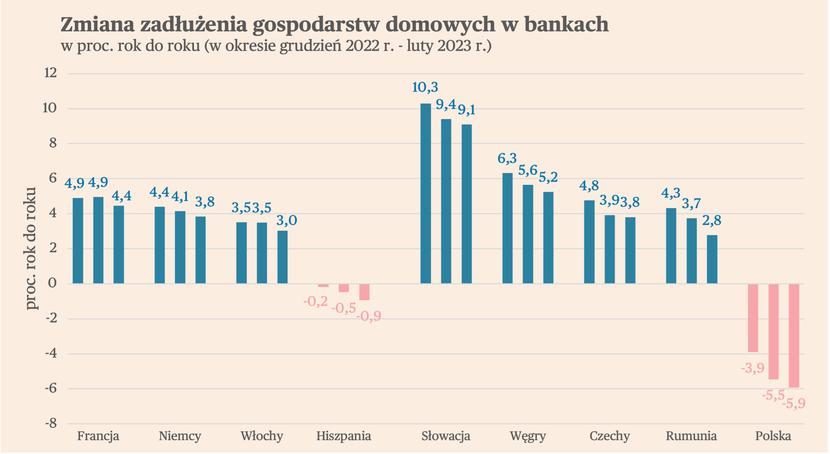

We wszystkich analizowanych gospodarkach w lutym nastąpiło wyhamowanie dynamiki zadłużenia. Najszybsze jest ono w Polsce – dług prywatny w bankach spadł w ujęciu rok do roku o 1,6 proc. Spadek zadłużenia nastąpił także w Hiszpanii, gdzie dynamika wyniosła -1,1 proc. oraz bardzo nieznacznie we Włoszech. Na drugim krańcu skali były Węgry, gdzie zadłużenie rosło wciąż w dwucyfrowym tempie. Szybko rosło także w Rumunii oraz na Słowacji, a wyraźnie wolniej w Niemczech, Francji i Czechach.

Zróżnicowanie dynamiki kredytu dla sektora prywatnego w tych gospodarkach jest zatem bardzo duże. Z czego ono wynika? Pierwszy czynnik, który nasuwa się na myśl różnice w wysokości stóp procentowych. Stopa depozytowa w strefie euro wynosi obecnie 3 proc., a więc jest wyraźnie niższa niż w krajach Europy Środkowo-Wschodniej, które posiadają własne waluty. Dla przypomnienia, w Polsce stopa referencyjna wynosi 6,75 proc., w Czechach 7 proc., a na Węgrzech aż 13 proc.

I faktycznie, to może tłumaczyć część różnicy w dynamice zadłużenia. Na przykład, wzrost zadłużenia na Słowacji był wyraźnie wyższy niż w Czechach, choć obie gospodarki są do siebie podobne. Z drugiej strony widać w takim rozumowaniu oczywiste dziury. Różnice we wzroście zadłużenia są znaczące pomiędzy krajami Europy Zachodniej, a zadłużenie na Węgrzech rośnie najszybciej pomimo najwyższych stóp.

Drugim wytłumaczeniem dużych rozbieżności w dynamice zadłużenia mogą być różnice w dynamice PKB. W warunkach rosnącej gospodarki, gospodarstwa domowe i firmy mają więcej przestrzeni do zwiększania zadłużenia, a warunkach spowolnienia powinny starać się ograniczać zadłużenie. Dla większości krajów nie ma jeszcze odczytów PKB za I kw. 2023 r., ale historyczne dane sugerują występowanie takich zależności. To mogłoby zatem sugerować dosyć głębokie spowolnienie wzrostu w Polsce.

Przyczyną różnic w dynamice zadłużenia mogą być także różnice na rynku kredytowym, zwłaszcza udział kredytów ze zmienną stopą procentową w przypadku kredytów hipotecznych. W Polsce ten udział jest bardzo wysoki, przekracza 90 proc. podczas gdy we Francji znajduje się poniżej 10 proc., w Hiszpanii i Niemczech poniżej 25 proc., a we Włoszech oscyluje wokół 50 proc. To w dużej mierze tłumaczy różnice w dynamice kredytu hipotecznego (o czym poniżej), co ma znacząco wpływ na zmiany całego zadłużenia prywatnego.

Kredyt dla gospodarstw domowych

W lutym dynamika zadłużenia bankowego gospodarstw domowych spadała w tempie 5,9 proc. r/r. Polska wyraźnie odbiegała od pozostałych gospodarek. Tylko w Hiszpanii zadłużenie gospodarstw spadało, jednak w tempie nie przekraczającym 1 proc. W pozostałych krajach było wyraźnie dodatnie, chociaż dynamika była niższa niż w poprzednich miesiącach.

To oznacza, że gospodarstwa ograniczają wydatki finansowane kredytem, a więc głównie na samochody, elektronikę, a także zakup nieruchomości oraz związanych z tym wydatkami (remonty, meble, sprzęt RTV/AGD). Dlatego właśnie w tych sektorach jest w Europie słaba i poprawi się zapewne dopiero, kiedy dynamika kredytu ponownie przyspieszy.

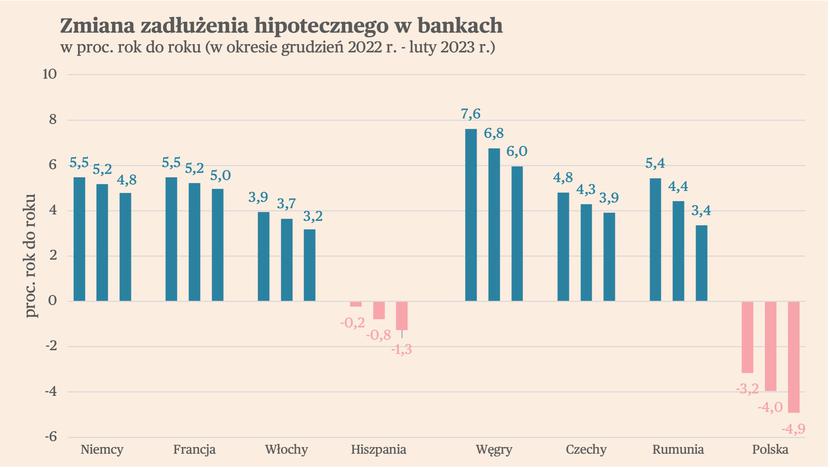

Kredyt hipoteczny

Zadłużenie hipoteczne w Polsce w lutym było o 4,9 proc. niższe niż przed rokiem. To efekt załamanie na rynku kredytów hipotecznych, wartość nowych kredytów udzielanych w II poł. 2022 r. spadła w ujęciu r/r nawet o 60-70 proc. Zadłużenie hipoteczne spadało także w Hiszpanii, natomiast w pozostałych krajach rosło, choć wolniej niż w poprzednich miesiącach.

Ujemna dynamika zadłużenia hipotecznego w Polsce to główny czynnik, który tłumaczy stagnację realnych cen nieruchomości (po uwzględnieniu inflacji) w ostatnich miesiącach, a nawet lekkie spadki. To powinno zmienić się od II poł. 2023 r., kiedy ruszy program Bezpieczny Kredyt 2 proc. Wówczas można spodziewać się odbicia na rynku kredytów hipotecznych, co zapewne przełoży się na ceny nieruchomości.

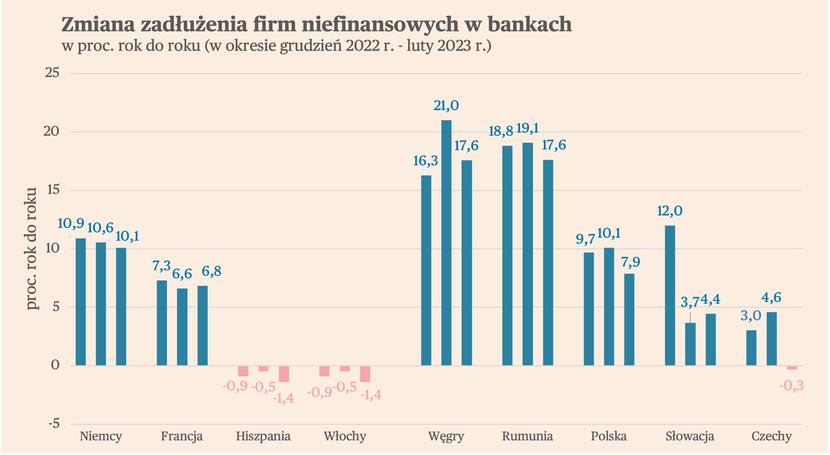

Kredyt dla przedsiębiorstw

Zadłużenie przedsiębiorstw było jednym elementem zadłużenia prywatnego, który wzrósł w lutym. Dynamika była jednak wyraźnie niższa niż w poprzednim miesiącu – wyniosła niecałe 8 proc. wobec 10 proc. w styczniu. W trzech analizowanych krajach dynamika w lutym była już na ujemnych poziomach – w Czechach, we Francji i Włoszech.

Wzrost zadłużenia firm należy tłumaczyć przede wszystkim wzrostem zapotrzebowania na kapitał obrotowy. W warunkach wysokich inflacji, ilość gotówki potrzebna do bieżącego funkcjonowania również wzrasta. Jednocześnie spada popyt na kredyt inwestycyjny. Wraz ze stopniowym hamowaniem inflacji, również dynamika zadłużenia przedsiębiorstw powinna się obniżać.

Podsumowanie

Na koniec najbardziej nurtujące pytanie: czy spadek zadłużenia prywatnego zwiastuje spadek inflacji? Na dłuższą metę tak właśnie powinno być. W krótkim okresie spadek zadłużenia może być kompensowany spadkiem oszczędności, co pozwala na utrzymanie popyt na dotychczasowym poziomie. Jednak w dłuższym okresie spadek zadłużenia powinien oznaczać spadek popytu. A to z kolei powinno zmniejszyć presję popytową w gospodarce i doprowadzić do wyhamowania tej części inflacji, która była napędza wysokim popytem.

Warto jednak pamiętać, że za dużą część inflacji odpowiadają czynniki podażowe, na które zmiany popytu, a więc również zadłużenia nie oddziałują. Dodatkowo, w Polsce wciąż mamy znacząco ujemną realną stopę procentową, więc utrzymywanie oszczędności jest nieopłacalne.

Spadek zadłużenia prywatnego jest istotnym czynnikiem, który będzie działał w kierunku obniżenia inflacji. Nie przekłada się on jednak automatycznie na szybki spadek inflacji.