Podaż kredytu ma istotne znaczenie dla aktywności gospodarczej, a w konsekwencji dla inflacji i można je po części traktować jako wskaźnik wyprzedzający wobec gospodarki. Kiedy sektor prywatny – gospodarstwa domowe i firmy zwiększają zadłużenie, to można spodziewać się przełożenia tego na wzrostu popyt. W konsekwencji może to spowolnić proces dezinflacji, czyli spadku inflacji. W odwrotnej sytuacji, kiedy zadłużenie sektora prywatnego spada, to z dużym prawdopodobieństwem popyt prywatny będzie spadał. To z kolei powinno sprzyjać obniżaniu inflacji.

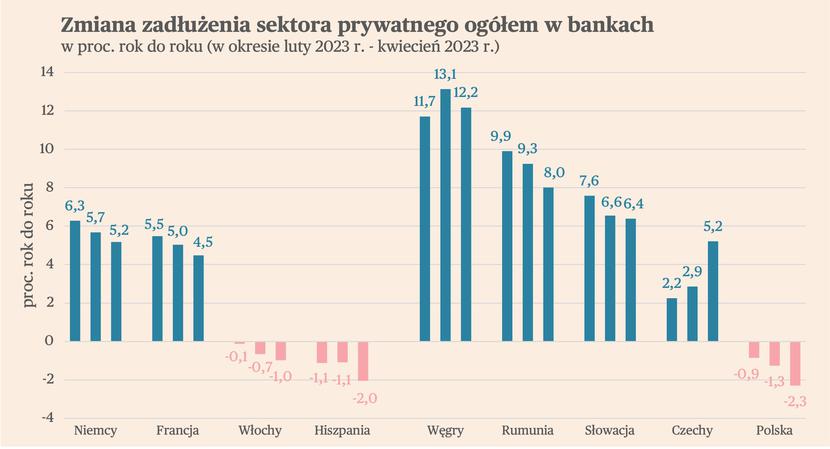

W maju dynamika zadłużenia sektora prywatnego w bankach w ujęciu r/r we wszystkich analizowanych gospodarkach była niższa w porównaniu do dynamiki zanotowanej w kwietniu. Działo się tak zarówno w krajach Europy Zachodniej, jak i Europy Środkowo-Wschodniej, co jest naturalną konsekwencją silnego wzrostu stóp procentowych. Wyjątkiem w tym gronie były Czechy, gdzie dynamika zadłużenia była wyższa niż przed miesiącem.

Wśród analizowanych krajów widoczny jest podział na dwie grupy. Pierwszą są gospodarki, gdzie następuje proces delewarowania, czyli spadku zadłużenia sektora prywatnego w bankach. W tej grupie już od wielu miesięcy znajduje się Polska, w której to zadłużenie zmniejszyło się w kwietniu o 2,3 proc. r/r. Zadłużenie w podobnym tempie zmniejszyła również Hiszpania, a nieco wolniej również Włochy, gdzie spadek wyniósł 1 proc.

Drugą grupę krajów stanowią gospodarki, gdzie dynamika zadłużenia spada, ale wciąż utrzymuje się na dosyć solidnym poziomie. Ten proces jest widoczny zwłaszcza na Węgrzech, gdzie dynamika jest wciąż na poziomie dwucyfrowym. Na wysokim poziomie znajduje się także w Rumuni, a rośnie także w Niemczech, we Francji i na Słowacji.

Wyjątkiem są wspomniane już Czech, gdzie dynamika w kwietniu wyniosła aż 5,2 proc. wobec 2,9 proc. w marcu i 2,2 proc. w lutym. To wskazuje, że w tamtejszej gospodarce nastąpiło wyraźne odbicie popytu na kredyt i jest już ona w dalszym momencie cyklu niż pozostałe gospodarki, po przejściu dołka zapotrzebowania na kredyt.

Ten podział na gospodarki zmniejszające zadłużenie i te, które wciąż je zwiększają pokazuje m.in. ich wrażliwość na podwyżki stóp procentowych. Widać, że w Polsce jest ona wysoka – zadłużenie szybko zaczęło się zmniejszać. Ten spadek zadłużenia powinien przyczyniać się do spadku popytu i tym kanałem wpływać na obniżanie inflacji.

Kiedy Polska pójdzie drogą Czech i dynamika zadłużenia sektora prywatnego znajdzie się w trendzie wzrostowym? Możliwe, że już w II poł. roku. Sprzyjać temu powinny dwa czynniki. Pierwszym jest ustępowanie szoku energetycznego, co odblokuje oszczędności części gospodarstw domowych i firm. Przez to powinna zwiększyć się również skłonność do konsumpcji i inwestycji, a także możliwość obsługi dodatkowego zadłużenia w tym celu. Drugim czynnikiem mogą być obniżki stóp procentowych NBP, które sugeruje część członków RPP i które wyceniają rynki finansowe. To obniżyłoby koszt kredytu i zwiększyło popyt. Ponadto warto zwrócić uwagę, że realna stopa procentowa w Polsce wciąż jest bardzo niska, a część załamania kredytowego wynikała bardziej z regulacji ostrożnościowych Komisji Nadzoru Finansowego niż polityki NBP.

Kredyt dla gospodarstw domowych

W kwietniu dynamika zadłużenia bankowego gospodarstw domowych w Polsce spadła o 5 proc. r/r. Był to bardzo silny spadek, wyraźnie odbiegający od pozostałych gospodarek. W Hiszpanii zadłużenie gospodarstw domowych spadło o 1,9 proc. r/r, natomiast we wszystkich pozostałych krajach wzrosło. We wszystkich krajach poza Czechami było jednak niższe niż w marcu.

Spadek zadłużenia gospodarstw domowych przekłada się na zmniejszone wydatki finansowana kredytem, m.in. meble czy sprzęt RTV/AGD. Dlatego też koniunktura w tych sektora jest słaba. Dane o kredycie dla gospodarstw domowych opublikowane ostatnio przez NBP pokazują, że kredyt odbija. Jeśli jest to początek trendu, to powinno to przełożyć się na poprawę sprzedaży detalicznej i sytuacji w wymienionych sektorach.

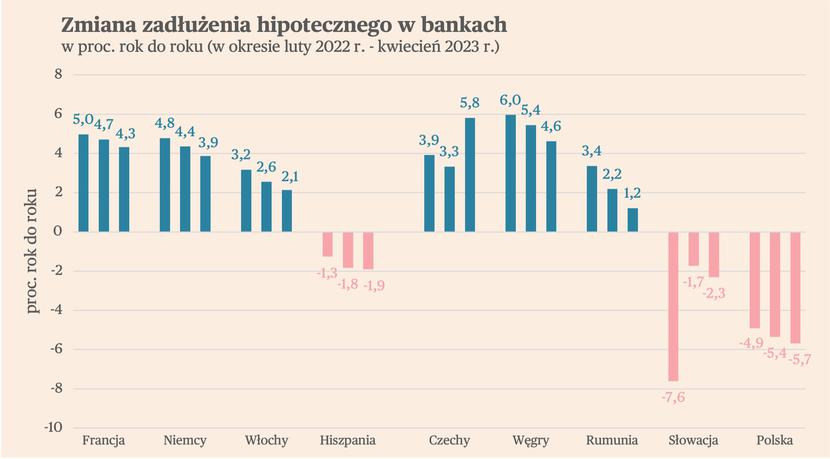

Kredyt hipoteczny

Zadłużenie hipoteczne w Polsce było w kwietniu o 5,7 proc. niższe niż przed rokiem. W tych danych wciąż widoczny jest wpływ załamania na rynku kredytów hipotecznych, które miało miejsce w II poł. ub.r. Zadłużenie hipoteczne spadło również w Hiszpanii i na Słowacji, natomiast rosło w pozostałych gospodarkach.

Spadek zadłużenia hipotecznego jest jednym z głównych czynników tłumaczących stagnację realnych cen nieruchomości (po uwzględnieniu inflacji) w ostatnich miesiącach.

Dane o sprzedaży nowych kredytów wskazują, że popyt powoli się odbudowuje. Istotnym impulsem popytowym dla kredytów hipotecznych będzie też zapewne uruchomienie programu Bezpieczny Kredyt 2 proc., który wystartuje na początku lipca.

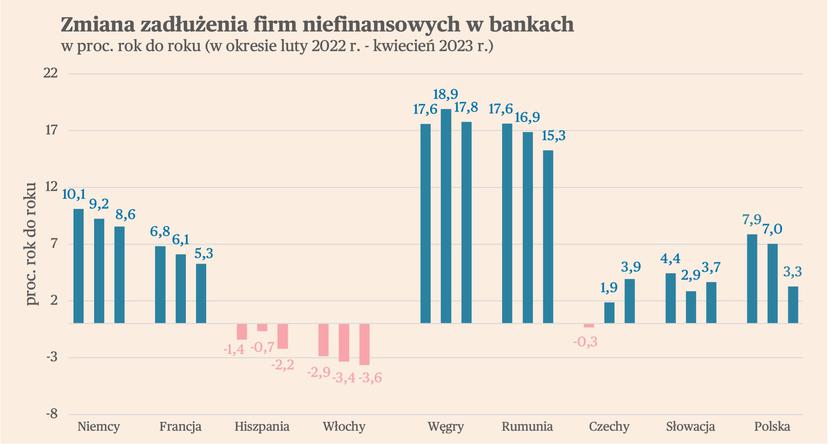

Kredyt dla przedsiębiorstw

Zadłużenie przedsiębiorstw pozostaje jedynym elementem zadłużenia prywatnego w Polsce, który wzrósł w kwietniu. Ten wzrost był jednak wyraźnie niższy niż w poprzednich miesiącach. Wyniósł 3,3 proc. r/r wobec 7,9 proc. w lutym i 7 proc. w marcu. Dynamika zadłużenia firm była niższa w Hiszpanii i we Włoszech, gdzie znalazł się na ujemnym poziomie. W pozostałych analizowanych gospodarkach zadłużenie rosło szybciej niż w Polsce.

Hamowanie dynamiki zadłużenia firm ma prawdopodobnie dwie przyczyny. Pierwszą jest ograniczenie inwestycji przez część firm, a tym samym spadek popytu na kredyt inwestycyjny. Drugim może być natomiast coraz wolniej rosnące zapotrzebowanie na kredyt obrotowy. W okresie, kiedy inflacja rosła firmy potrzebowały większej ilości gotówki w celu obsługi bieżącego finansowania. W momencie, kiedy inflacja się obniża, to ten popyt na kredyt obrotowy rośnie wolniej.