Co miesiąc pokazujemy zestawienie najważniejszych danych makroekonomicznych krajów Europy Środkowo-Wschodniej. Do regionu zaliczamy kraje należące do UE, a także Bałkany Zachodnie, Turcję, Ukrainę, Białoruś i Rosję. Te dwa ostatnie kraje uwzględniamy w analizie pomimo faktu, że polski biznes ogranicza swoje zaangażowanie na tych kierunkach. Uważamy jednak, że ze względów zarówno ekonomicznych jak i nieekonomicznych systematyczny wgląd w sytuację gospodarczą tych krajów jest wartościowy. W tym miesiącu dodatkowo pokazujemy nowe prognozy makroekonomiczne, zarówno krótkookresowe, jak i średniookresowe, dla PKB krajów regionu.

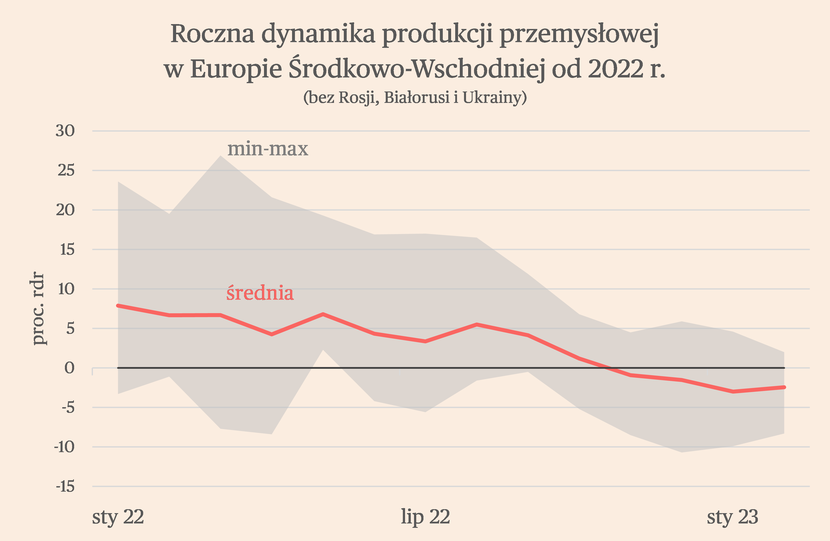

W większości krajów Europy Środkowo-Wschodniej widać pewne oznaki przemijania dołka w produkcji przemysłowej. Nie jest to jeszcze wyraźne ożywienie, ale wiele wskazuje, że najgorsze przemysł na za sobą. W 9 na 14 analizowanych krajów dynamika produkcji w lutym była wyższa niż średnio w dwóch poprzednich miesiącach. W kilku krajach (m.in. w Czechach) produkcja jest na plusie w ujęciu rok do roku, co wynika z ożywienia w motoryzacji. Natomiast generalnie przemysł wciąż jest jeszcze w dołku, w większości krajów dynamiki produkcji są ujemne, a na wyraźniejsze ożywienie przyjdzie poczekać kilka miesięcy, do momentu gdy minie cykl redukcji zapasów, a konsumenci zwiększą zakupy.

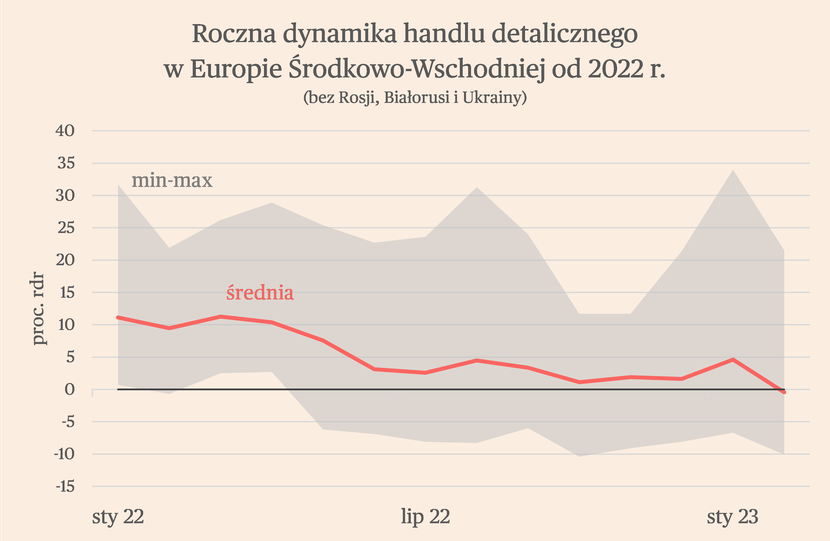

W odróżnieniu od przemysłu, dynamiki sprzedaży detalicznej są coraz gorsze w krajach regionu. W większości krajów sprzedaż detaliczna w lutym notowała głębszy spadek niż średnio w poprzednich miesiącach. Przyczyn tego zjawiska może być kilka. Spadają dochody konsumentów – aczkolwiek to dzieje się już od wielu miesięcy, a kumulacja redukcji zakupów następuje teraz. Możliwe też, że następuje relokacja popytu do usług. Innym powodem może być wzrost cen żywności, które są towarem podstawowym i mogą mieć duży wpływ na decyzje o zakupach innych produktów. W kolejnych miesiącach czynniki obniżające sprzedaż powinny stopniowo ustępować, szczególnie w drugiej połowie roku.

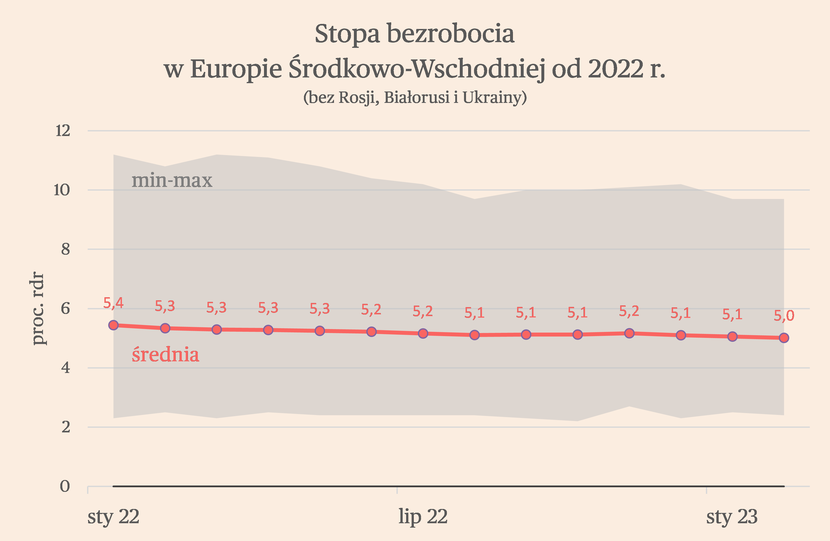

Pomimo spadków produkcji i sprzedaży detalicznej, stopa bezrobocia też się obniża. W prawie wszystkich krajach regonu, oprócz Węgier, Litwy i Czech, stopa bezrobocia w lutym obniżyła się lekko wobec poprzednich miesięcy. Jest to o tyle zaskakujące, że bezrobocie już jest bardzo niskie, a jednocześnie gospodarki znajdują się w fazie wyraźnego spowolnienia. Jednak odporność rynku pracy na spowolnienie w produkcji jest zjawiskiem ogólnoświatowym – dotyczy zarówno Europy Środkowo-Wschodniej, jak też Europy Zachodniej i Stanów Zjednoczonych. Może być to konsekwencja dwóch zjawisk. Zmiany demograficzne obniżają dostępność pracowników i zmieniają politykę zatrudnienia firm. A jednocześnie wysoka inflacja redukuje płace realne szybciej niż zyski realne firm, co sprawia, że relacja kosztów pracy do przychodów maleje i nie ma potrzeby zwalniania ludzi. Ta odporność stopy bezrobocia sprawia jednocześnie, że wkrótce płace realne powinny się ożywić, a konsumpcja wzrosnąć. To będzie tworzyło dodatkowe ryzyka dla inflacji.

Grupa Wyszehradzka

Najważniejszym zjawiskiem dla Polski, Czech, Słowacji i Węgier jest poprawa sytuacji w bilansach płatniczych, czyli znacząca redukcja deficytów w handlu towarami. Dzięki temu poprawia się sentyment inwestorów finansowych, większy jest popyt na lokalne waluty, co powinno pomóc w walce z inflacją. Koszty polityki dezinflacji powinny się zmniejszyć, co z kolei oznacza nieco lepsze perspektywy makroekonomiczne na najbliższe lata.

Uwagę zwraca niezły wynik czeskiej produkcji przemysłowej, która w lutym (ostatni raportowany miesiąc) wzrosła o 2 proc. rok do roku. Jest to objaw udrożnienia łańcuchów dostaw w motoryzacji. Przekłada się to też na ożywienie w tym sektorze w Polsce, choć nie jest ono widoczne w danych zagregowanych ze względu na mniejszy udział motoryzacji w polskim przemyśle. Jednocześnie warto dostrzec, że na Słowacji i Węgrzech nie widać tego ożywienia przemysłowego, które występuje w Czechach. Może to wskazywać, że poprawa sytuacji w automotivie ma selektywny charakter i dotyczy tylko niektórych marek/fabryk.

Bałkany

Kraje bałkańskie przez wiele miesięcy notowały lepsze wskaźniki sprzedaży detalicznej niż inne kraje regionu, ale ostatnio zaczyna się to zmieniać i nawet tam widać pewne załamanie zakupów towarów przez konsumentów. W lutym sprzedaż detaliczna bardzo mocno spadła w Chorwacji, Słowenii czy Serbii. Można powiedzieć, że ten subregion zbliża się do trendów cechujących Grupę Wyszehradzką, gdzie sprzedaż towarów się załamała. Natomiast wciąż odporne na spadki sprzedaży są Bułgaria i Rumunia. Kraje te ewidentnie uniknęły recesji.

Turcja

Pomimo bardzo słabego nominalnego kursu walutowego Turcja nie uniknęła głębokiego spadku produkcji przemysłowej i hamowania eksportu. W lutym (ostatnie dane) produkcja w Turcji obniżyła się aż o 8,3 proc. rok do roku, najwięcej od maja 2020 roku. Jest to jeden z niewielu krajów regionu, gdzie spadek produkcji ostatnio się pogłębił. Eksport towarów liczony w euro rósł ostatnio w tempie 11 proc. rdr, podczas gdy w połowie zeszłego roku było to ponad 30 proc. Te 11 proc. oznacza zresztą prawdopodobnie spadek w ujęciu realnym, ponieważ ceny towarów przemysłowych w Europie rosną w dwucyfrowym tempie. Jednocześnie sprzedaż detaliczna w Turcji rośnie bardzo szybko, w tempie ponad 20 proc. To mniej niż na przełomie 2022/2023 roku, ale wciąż dużo więcej niż w innych krajach. Turecka gospodarka jest bardzo rozchwiana z powodu wysokiej inflacji, która przekracza 50 proc. rok do roku, i niskich realnych stóp procentowych. Można powiedzieć, że dla tego kraju to jest rodzaj normy – wysoka inflacja, dewaluacja nominalnego kursu. Gospodarka zaczyna powoli dostosowywać się do tych warunków. Wielkiego kryzysu z tego nie będzie, ale wzrost gospodarczy nie będzie zadowalał ambicji Turcji.

Ukraina

Ukraińska gospodarka stopniowo staje na nogi po trudnej zimie. Wprawdzie produkcja najważniejszych towarów przemysłowych jest niska, ale eksport się poprawia – dzięki wysokiemu eksportowi zbóż – i następuje stopniowe zwiększanie aktywności w lokalnym sektorze usługowym. Takie są wnioski z miesięcznej analizy sytuacji makroekonomicznej wykonywanej przez Narodowy Bank Ukrainy. Bardzo wyraźnie poprawiły się w marcu wskaźniki nastrojów w handlu i usługach. Liczba sprzedanych biletów kolejowych wzrosła już prawie do poziomu sprzed inwazji Rosji. Podobnie jest z liczbą rejestracji nowych przedsiębiorstw. Zwiększa się też stopniowo popyt na pracę. Z analiz NBU wynika, że ukraiński PKB obniżył się w zeszłym roku o 29,1 proc., ale w tym roku może zanotować nieznaczny wzrost. To też pokazuje wymiar obecnego ożywienia. Nie jest to w żaden sposób szeroki powrót do normy, raczej wyjście z najtrudniejszej fazy recesji wojennej.

Rosja

Ostatnie dane pokazują, że rosyjska produkcja przemysłowa lekko odbiła od dna. W lutym dynamika roczna produkcji wyniosła -1,7 proc., wobec -3 proc. w styczniu. Stopa bezrobocia zmniejszyła się z 3,6 do 3,5 proc. Bardzo szybko rośnie deficyt budżetowy, z powodu wydatków wojennych, ale na razie nie przekłada się to na inflację. Trzeba natomiast zdawać sobie sprawę, że wiarygodność rosyjskich statystyk jest ograniczona. Wielu ekonomistów uważa, że od momentu wybuchu wojny Rosja fałszuje część danych, aby wywołać wrażenie, że wpływ sankcji na gospodarkę jest niewielki. Tak rzeczywiście może być. Choć warto też zauważyć, że na relatywnie płytkie spowolnienie wskazują nie tylko oficjalne dane publiczne, ale tez na przykład badania PMI prowadzone przez amerykańską firmę S&P Global. Ostatnie wartości indeksów dla przetwórstwa i usług pokazywały bardzo znaczącą poprawę nastrojów w rosyjskim biznesie.

Prognozy MFW

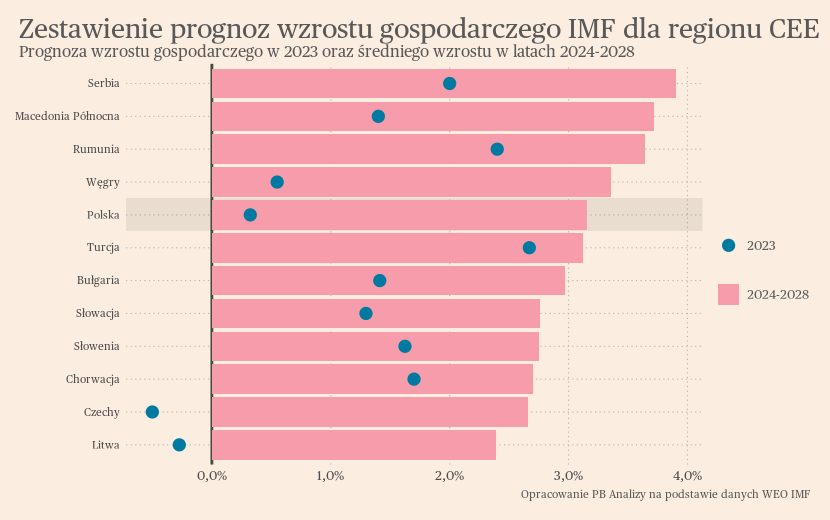

Ostatnio ukazały się prognozy makroekonomiczne Międzynarodowego Funduszu Walutowego dla świata, w tym dla krajów regionu. Widać duże zróżnicowanie w prognozach na 2023 rok. Rozpiętość wynosi od 2,7 proc. wzrostu PKB dla Turcji do -0,5 proc. dla Czech. Wynika to z bardzo zróżnicowanego wpływu szeregu szoków makroekonomicznych na poszczególne gospodarki m.in. szoku energetycznego czy luzowania napięć w łańcuchach dostaw. W regionie znajdują się gospodarki z dominującą rolą turystyki (np. Chorwacja), z dominacją przetwórstwa (Rumunia, Polska), czy zależne od jednego sektora przemysłu (Słowacja i przemysł samochodowy). Zdecydowanie najsłabsze perspektywy wzrostu gospodarczego mają zdaniem MFW Czechy, Litwa, Polska oraz Węgry. Kraje te łączy zależność od paliw z Rosji, duże powiązanie gospodarcze z Niemcami, dla których MFW prognozuje spowolnienie, oraz znacząca rola przetwórstwa, które przez odwrócenie cyklu zapasów oraz przesunięcie popytu w kierunku usług będzie szczególnie dotknięte przez nadchodzący kryzys. Podobne cechy ma również Słowacja, ale gospodarkę południowego sąsiada "ratuje" duże uzależnienie od przemysłu motoryzacyjnego, który zyskuje na luzowaniu w łańcuchach dostaw.

W dłuższej perspektywie MFW zakłada, spadek zróżnicowania średniego tempa wzrostu w regionie (od 2,4 proc. dla Litwy do 3,9 proc. dla Serbii) oraz brak istotnych reperkusji spowolnienia w 2023 dla perspektyw długoterminowych wzrostu gospodarczego. Inaczej mówiąc, kraje, które najbardziej ucierpiały w 2023 roku, nie zostaną trwale w tyle. Z wymienionej wcześniej czwórki Litwa oraz Czechy pozostaną z najniższą stopą wzrostu gospodarczego, ale Polska i Węgry znajdą się na górze stawki. Tak samo Turcja, dla której prognozowana jest najwyższa stopa wzrostu w 2023, w perspektywie do 2028 roku spadnie do środka stawki. Z prognozy wypływa wniosek, iż aktualny kryzys nie zadecyduje o średnioterminowych perspektywach wzrostu gospodarczego.

W porównaniu międzynarodowym prognozy dla regionu nie wyglądają źle, a wzrost gospodarczy i doganianie bogatszych państw Europy zdaniem MFW zostanie zachowane. Wszystkie kraje regionu CEE mają prognozowaną stopę wzrostu wyższą niż średnia dla Unii Europejskiej, która wynosi (1,8 proc. średniego wzrostu w latach 2024-2028). W porównaniu międzynarodowym inne regiony wyprzedzają region CEE pod względem oczekiwanej średniej stopy wzrostu gospodarczego, w szczególności kraje Azji Południowo-Wschodzniej. Jakkolwiek inne regiony rozwijające się mają wyraźnie niższy poziom dochodu na mieszkańca niż Europa Środkowo-Wschodnia, więc efekt konwergencji jest silniejszy. Państwa Azji Południowo-Wschodniej, w szczególności Wietnam, Indonezja czy Filipiny, najbardziej korzystają na przenoszeniu produkcji z Chin, która związana była z kosztami pracy w Państwie Środka oraz rosnącymi napięciami na linii Pekin-Waszyngton.