Co miesiąc pokazujemy zestawienie najważniejszych danych makroekonomicznych krajów Europy Środkowo-Wschodniej. Do regionu zaliczamy kraje należące do UE, a także Bałkany Zachodnie, Turcję, Ukrainę, Białoruś i Rosję. Te dwa ostatnie kraje uwzględniamy w analizie pomimo faktu, że polski biznes ogranicza swoje zaangażowanie na tych kierunkach. Uważamy jednak, że ze względów zarówno ekonomicznych jak i nieekonomicznych systematyczny wgląd w sytuację gospodarczą tych krajów jest wartościowy.

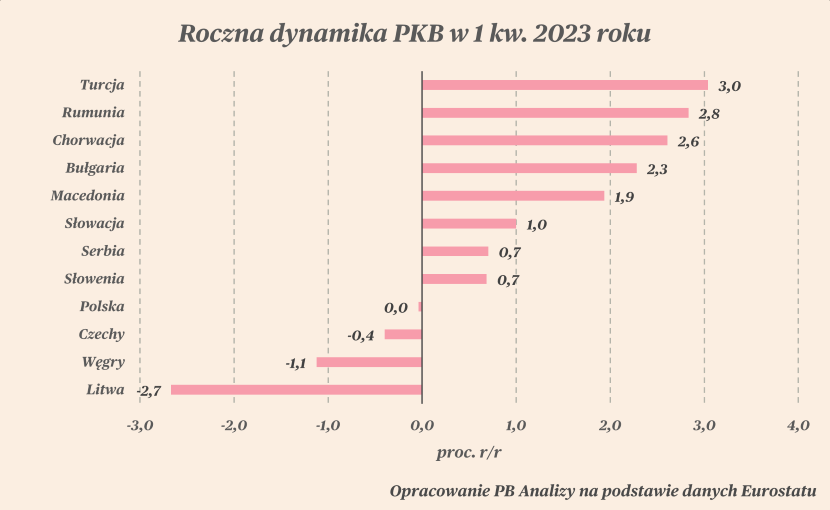

Dla większości krajów znamy już dane o wzroście gospodarczym w 1. kwartale 2023 roku. Grupa Wyszehradzka radzi sobie zdecydowanie najgorzej w całym regionie. Przyczyną jest mocne uderzenie szoku energetycznego oraz relatywnie dobre wyniki w zeszły roku, dlatego gospodarka dopiero teraz spowalnia. Największy wzrost PKB zanotowała Turcja przez przegrzanie gospodarki, skutkujące najwyższą inflacją w regionie i jedną z najwyższych na świecie. Dalej w stawce znajduje się Rumunia, która rok temu nie miała aż tak mocnego wzrostu PKB, więc dziś w połączeniu z napływającymi inwestycjami ma solidną podstawę do wzrostu. Bułgaria oraz Chorwacja zostały najmocniej pokiereszowane przez koronawirusa, zatem teraz ich gospodarki wracają na stare tory, pomimo niekorzystnego otoczenia makroekonomicznego.

Produkcja przemysłowa w całym regionie znajduje się pod wyraźną presją. Za wyjątkiem Czech oraz Serbii, we wszystkich krajach regionu roczna dynamika produkcji przemysłowej była poniżej zera. Przesunięcie popytu w kierunku usług oraz odwrócenie cyklu zapasów zmniejsza popyt na towary, w szczególności dobra pośrednie, stanowiące najważniejszą składową produkcji w regionie. W Czechach dobry wynik wynika z niskiej bazy z zeszłego roku, gdy dynamika rocznej produkcji przemysłowej była ujemna (dla porównania w kwietniu 2022 roku, w Polsce produkcja przemysłowa wzrosła o 15,2 proc.). W następnych miesiącach sytuacja powinna się jeszcze pogarszać ze względu na obniżenie popytu konsumenckiego na towary, reperkusji po szoku cen energii oraz odwracanie cyklu zapasów. Luzowanie napięć w łańcuchach dostaw oraz spadek cen energii w naszej ocenie nie przeważą w krótkim okresie nad negatywnymi czynnikami, ale mogą zacząć dominować w perspektywie 6-9 miesięcy.

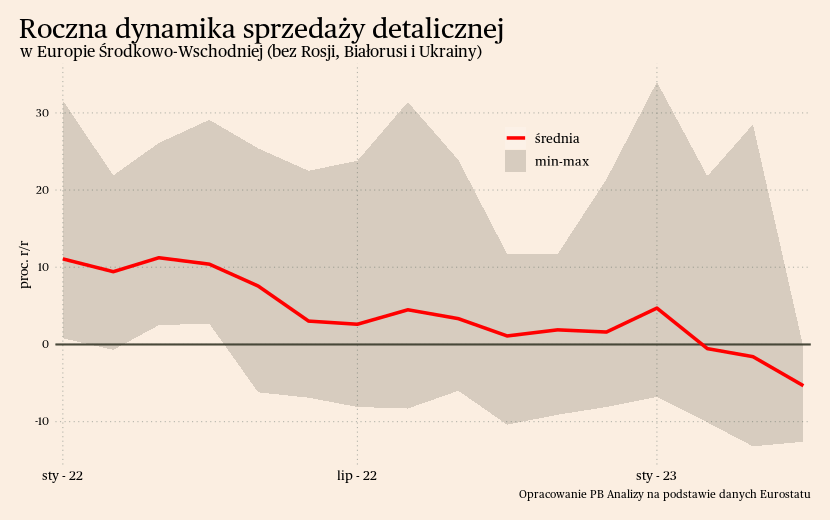

W sprzedaży detalicznej sytuacja gwałtownie się pogorszyła i wszystkie kraje mają już roczną dynamikę sprzedaży detalicznej na minusie. Wyczerpała się poduszka bezpieczeństwa w postaci wykorzystania zakumulowanych oszczędności oraz zwiększenia liczby konsumentów przez napływ uchodźców. We wszystkich krajach odczuwalny jest kryzys kosztów życia, który obniża realne dochody dyspozycyjne ludności. W następnych miesiącach dynamika sprzedaży może być dalej ujemna ze względu na spadek dochodów dyspozycyjnych ludności oraz przesunięcie popytu w kierunku usług. Jedyny wyjątek mogą tutaj stanowić Słowenia, Chorwacja oraz Bułgaria, w których napływ turystów może podbić sprzedaż w sklepach. Z uwagą należy obserwować sytuację w Polsce, bo tutaj widać pewne symptomy odwracania trendu w sprzedaży.

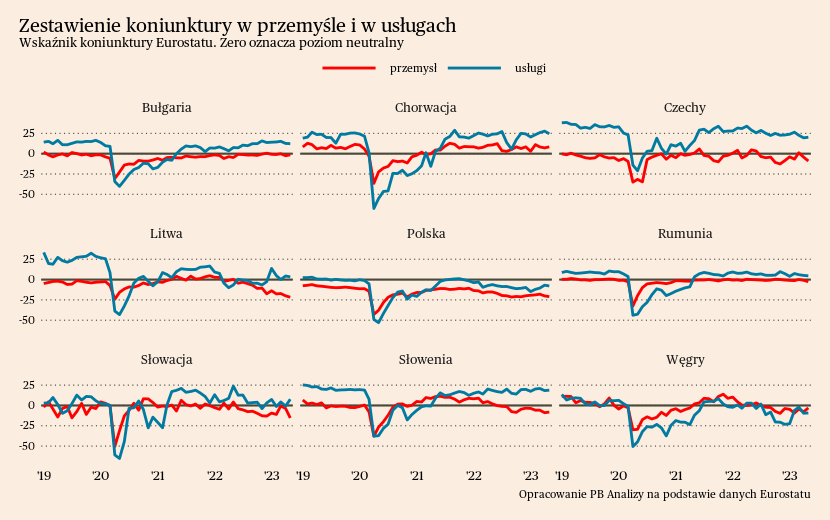

Słabe wyniki przemysłu oraz handlu detalicznego nie oddają jednak pełnego obrazu gospodarki. Ze względu na przesunięcie popytu w kierunku usług, aktywność gospodarcza może być podtrzymywana przez przedsiębiorstwa powiązane z usługami. Widać to we wskazaniach indeksów koniunktury. We wszystkich krajach sektory usługowe są w znacznie lepszej kondycji od przemysłu. Koniunktura w usługach zazwyczaj powróciła do stanu sprzed pandemii, podczas gdy w przemyśle postępuje załamanie. Czynniki podtrzymujące popyt w sektorze usług muszą dotyczyć szerokiego spektrum rynku, ponieważ w poszczególnych krajach kompozycja sektora jest bardzo odmienna, a mimo to wszędzie utrzymuje się dobra koniunktura.

Grupa Wyszehradzka

Grupa Wyszehradzka wyróżnia się na tle regionu problemem podwyższonej inflacji. Wynika to z szeregu czynników. Najważniejszym z nich jest uderzenie szoku energetycznego, wynikające z dużego uzależnienia od rosyjskiej energii. Tylko Polsce udało się na większą skalę pozyskiwać paliwa z innych źródeł. Czechy, Słowacja oraz Węgry dalej polegają na dostawach z Rosji. Dodatkowo region ma najbardziej rozgrzaną gospodarkę, objawiając się w rekordowo niskim bezrobociu. Wywołane było to napływem przez lata zagranicznych inwestycji oraz po pandemii przez przesunięcie popytu w kierunku dóbr, które rozpędziło produkcję w regionie. Taka kombinacja czynników daje jednak perspektywę na dezinflację w regionie, która postępuje w każdym z krajów. Kryzys kosztów życia załamał popyt wewnętrzny i w połączeniu ze spadkiem cen surowców na światowych rynkach, przekłada się to na obniżenie presji cen.

Bałkany

Koniunktura na Bałkanach hamuje, zbliża się do sytuacji w grupie Wyszehradzkiej. Kraje te początkowo nie doświadczyły tak silnego wstrząsu energetycznego, ale teraz zaczynają łapać zadyszkę wynikającą ze słabnącego popytu zagranicznego. Realna roczna dynamika eksportu znajduje się w okolicach zera we wszystkich krajach, a produkcja przemysłowa mocno nurkuje. Oba czynniki świadczą o problemie ze sprzedażą towarów. Krajowy popyt również jest rachityczny ze względu na wzrost cen żywności oraz niepewność gospodarczą, w wyniku czego załamuje się sprzedaż detaliczna. Dla części krajów regionu, w szczególności Chorwacji oraz Bułgarii, nadzieją może być zbliżający się sezon turystyczny. Biura podróży zgłaszają rekordowe zainteresowanie wakacjami zagranicznymi, a udany sezon mógłby dodać paliwa do gospodarek regionu.

Turcja

W Turcji kluczowym wydarzeniem gospodarczym było zwycięstwo w wyborach Recep Tayyip Erdogana. Zapowiada to kontynuację niekonwencjonalnej polityki gospodarczej, więc i dalszą nieufność zagranicznych inwestorów. Dodatkowo przed wyborami bank centralny Turcji wykorzystywał rezerwy walutowe, aby sztucznie chronić przed deprecjacją kurs liry. Po wyborach kurs znowu się załamał, a bank centralny stracił kolejne rezerwy, jeszcze bardziej narażając kraj na skutki wstrząsów zewnętrznych i wahania kursu walutowego. Pewnym światełkiem w tunelu może być zmiana na czele kierownictwa banku centralnego (nowym prezesem została Hafize Gaye Erkan) oraz ministerstwa finansów (Mehmet Simsek). Są to osoby kojarzone raczej z tradycyjnym spojrzeniem na politykę gospodarczą. Możliwe, że prezydent Erdogan szykuje się powoli do zmiany kursu – ostrzejszego zwalczania inflacji i chłodzenia gospodarki.

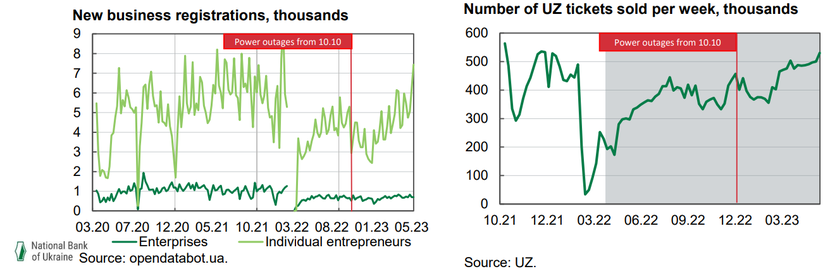

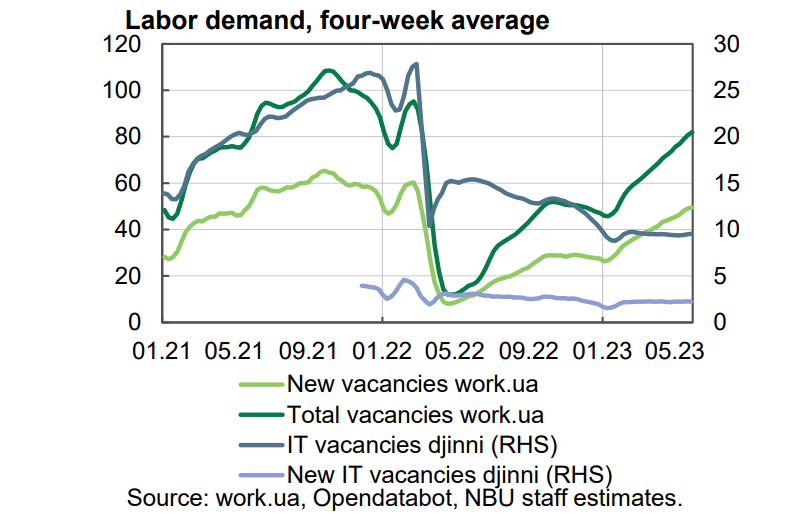

Ukraina

Ukraińska gospodarka jest przytłoczona przez wojnę, ale wiele wskaźników pokazuje bardzo stopniowy powrót do normalnej aktywności gospodarczej i społecznej na terenach nie dotkniętych wojną. Oto kilka przykładów. Liczba sprzedanych biletów kolejowych przekroczyła ostatnio poziom sprzed początku wojny. Podobnie jest z liczbą rejestracji działalności gospodarczych. Liczba ogłoszeń o pracę powoli zbliża się do poziomu sprzed początku wojny (choć częściowo odzwierciedla to sezonowy popyt w rolnictwie oraz fakt, że firmy mają problem z zastąpieniem pracowników zmobilizowanych do wojska). Wyraźnie poprawiają się wskaźniki nastrojów konsumentów. Natomiast dość istotne problemy występują w dziedzinie eksportu zbóż ze względu na obstrukcję działania tzw. „korytarza zbożowego” przez Rosję. A eksport zbóż jest najważniejszą dziedziną ukraińskiej gospodarki, dlatego ten element będzie ciążył na dochodach i ogólnej aktywności ekonomicznej kraju.

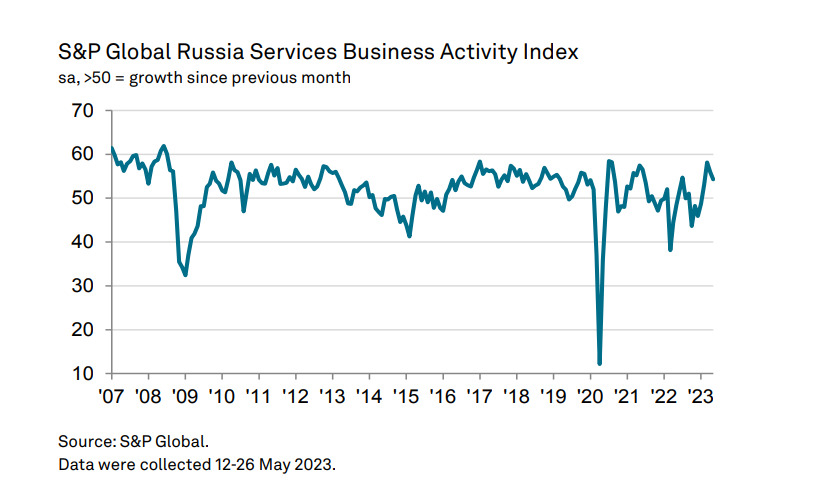

Białoruś i Rosja

Oficjalne dane statystyczne i badania na temat rosyjskiej gospodarki pokazują w miarę niezły obraz. W marcu (ostatni miesiąc za jakie dostępne są dane) produkcja przemysłowa wzrosła, co można wiązać z faktem, że gospodarka wojenna generuje zwiększony popyt na towary. Badania PMI z Rosji pokazują, że koniunktura jest przez przedsiębiorstwa oceniania dobrze – zarówno w przemyśle, jak i usługach. Jednak te oficjalne dane i publikacje mogą ukrywać część rzeczywistości gospodarczej. Różne dane nieoficjalne wskazują na obniżenie aktywności gospodarczej w Rosji. Przykładowo największe regiony przemysłowe Rosji emitują w ostatnich miesiącach znacznie mniej zanieczyszczeń do atmosfery niż przed wojną (można to oszacować na podstawie zdjęć satelitarnych), sugerując zmniejszenie produkcji w tych zakładach. Wniosek jest taki, że najprawdopodobniej sytuacja ekonomiczna w Rosji i Białorusi – jak to zwykle w gospodarkach wojennych, nie doznających dużych zniszczeń – nie jest zła. Ale są to właśnie gospodarki wojenne, pełnie niedoborów, przemieszczeń wewnątrz struktury produkcji, z ograniczonym standardem życia. Nie można takiej gospodarki porównywać wprost do normalnej gospodarki działającej w czasach pokoju.