W każdy piątek aktualizujemy informację o stanie światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy w wystandaryzowanej dynamice rocznej oraz w wystandaryzowanym odchyleniu od poziomu referencyjnego. Dzięki temu możemy porównywać dane o różnych cechach statystycznych i pokazywać odchylenia od długookresowego trendu.

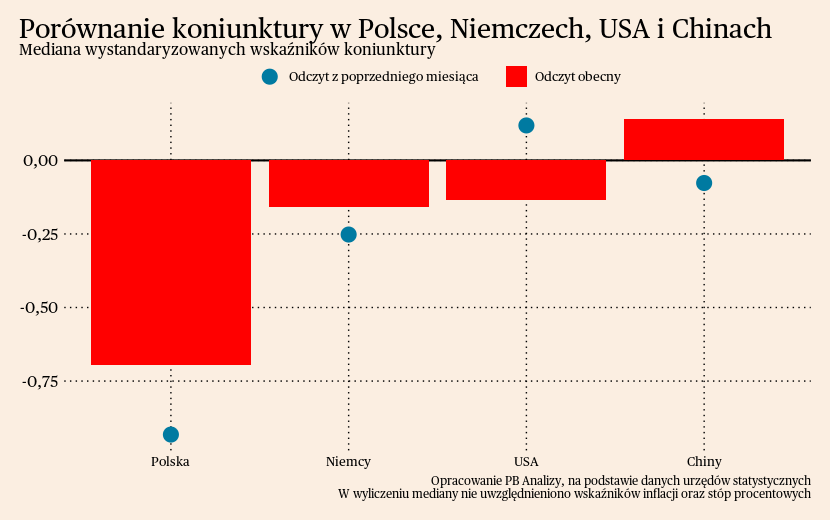

Miesięczne wskaźniki makroekonomiczne w Polsce, Niemczech i Chinach poprawiły się w ostatnich dniach, a nieco pogorszyły w Stanach Zjednoczonych. Polska prezentuje się najgorzej ze wszystkich analizowanych gospodarek, ponieważ znajduje się na dnie cyklu koniunkturalnego, choć ostatnie dane wskazują, że postępuje powoli poprawa. W Niemczech wskaźniki są znacznie wyżej, głównie za sprawą motoryzacji, która ratuje w tym momencie gospodarkę. W Stanach Zjednoczonych gospodarka hamuje, ale z dość wysokiego poziomu, dlatego koniunktura wygląda tam całkiem dobrze. Otwarcie gospodarki w Chinach działa stymulująco głównie na usługi, przemysł natomiast trwa w marazmie. Wskaźniki chińskie wzrosły jednak ostatnio.

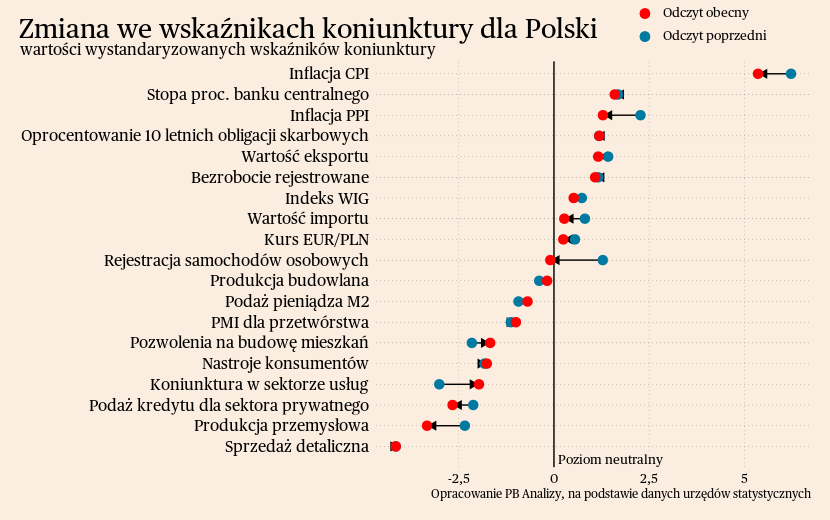

Polska

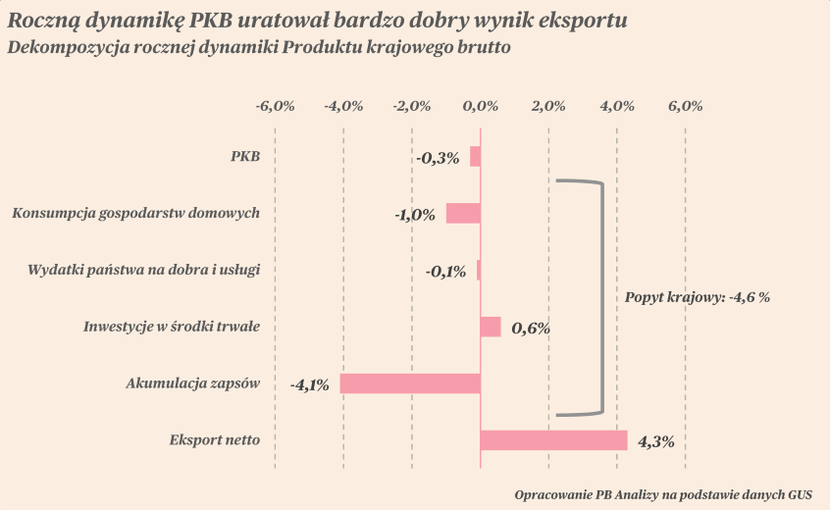

W Polsce w pierwszym kwartale 2023 roku zapadł się popyt krajowy. Produkt krajowy brutto spadł w pierwszym kwartale o 0,3 proc. r/r, co wynikało z ogromnego spadku popytu krajowego, który obniżył się o 4,6 proc. w porównaniu z rokiem poprzednim. Wynik uratował bardzo wysoki wzrost eksportu netto, który dodał do rocznej dynamiki PKB 4,3 p.p. Jak można interpretować te dane?

Po pierwsze mocne spadki w sprzedaży detalicznej oraz produkcji przemysłowej nie zostały uratowane poprzez przesunięcie popytu do sektora usług, gdyż wydatki gospodarstw domowych miały wkład do dynamiki PKB w wysokości -1 p.p. Głównym źródłem osłabienia konsumpcji jest wzrost niepewności oraz spadek dochodów realnych. Po drugie bardzo mocno odwrócił się cykl zapasów. W 4,6 p.p. spadku popytu krajowego, aż 4,1 p.p. przypadało na spadek poziomu zapasów (rzeczowych środków obrotowych). Zabezpieczenie przed napięciami w logistyce nie jest już konieczne, toteż przedsiębiorstwa je redukują. Po trzecie koniunkturę w Polsce na razie ratuje tzw. eksport netto, czyli fakt, że obniżenie popytu oddziałuje mocniej na import niż produkcję krajową.

W maju w Polsce wyraźnie spowolniła inflacja – do 13 proc. rok do roku, z 14,7 proc. w kwietniu. Dezinflacja zaczyna zataczać coraz szersze kręgi. Spadają ceny wielu dóbr, nie tylko paliw, i zaczyna zwalniać wzrost cen żywności. Najwyższa fala inflacji jest już za nami, a połączenie obniżek cen surowców na rynkach światowych oraz bardzo niskiego krajowego popytu powinno przekładać się na coraz mniejsze podwyżki cen. Jednakże inflacja wciąż jest na nieakceptowalnie wysokim poziomie. Zapewne w tym roku zejdzie do jednocyfrowych poziomów, ale na pewno nie w okolice celu inflacyjnego. Problemem może się okazać uporczywość inflacji, gdy wygasną czynniki dezinflacyjne związane z obniżaniem cen surowców.

Pomimo negatywnego otoczenia gospodarczego, koniunktura w sektorze przetwórstwa minimalnie się poprawiła. Wskaźnik PMI dla przetwórstwa wzrósł z poziomu 46,6 w kwietniu do 47 w maju. Wzrost wskaźnika wynikał z coraz wolniejszego spadku liczby nowych zamówień oraz produkcji. Te natomiast napędzane są przede wszystkim odwróceniem cyklu zapasów. Przedsiębiorstwa korzystają z półproduktów, które zakumulowały w okresie zaburzeń w łańcuchach dostaw. Poprawa warunków logistycznych zmniejsza presję kosztową, a osłabienie popytu zmniejsza przestrzeń na podwyżki cen, toteż ogółem przedsiębiorstwa raportują, że ceny rosną u nich coraz wolniej.

Scenariusz dla Polski: Zakładamy, że obecnie gospodarka osiągnęła na przełomie 1 i 2 kwartału dołek aktywności ekonomicznej. Od 2 kwartału gospodarka powoli odbudowywuje się za sprawą gaśnięcia kryzysu kosztów życia i złagodzenie cyklu redukcji zapasów. Wzrost gospodarczy na przełomie 2023/2024 zbliży się do 2 proc. rok do roku (wobec średniej historycznej na poziomie ok. 3,5 proc.).

Podsumowanie danych dla Polski znajduje się na Wykresie 1.

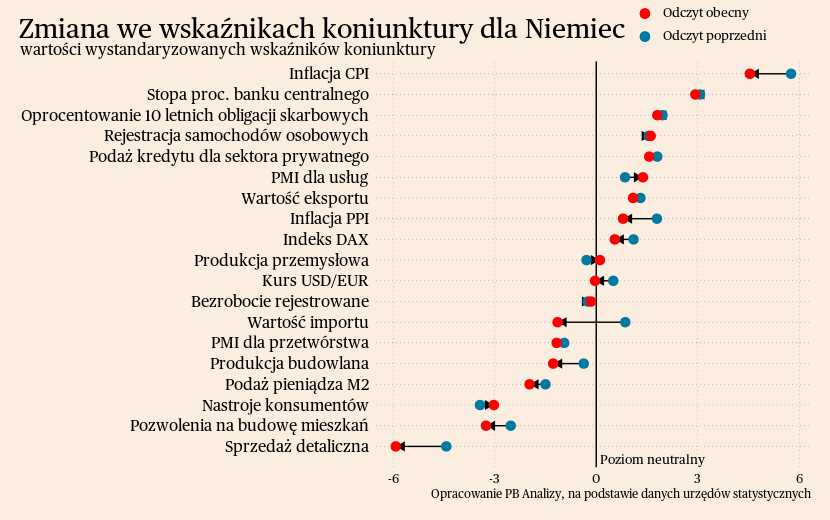

Niemcy

W niemieckim przetwórstwie bardzo wyraźnie osłabia się popyt, a odbudowa koniunktury po wyjściu z kryzysu energetycznego hamuje. Indeks PMI dla przetwórstwa w tym kraju w maju obniżył się do 43,2 pkt, wobec 44,4 pkt w kwietniu. Głównymi czynnikami osłabiającymi skłonność do zakupów u przedsiębiorstw jest odwrócenie cyklu zapasów, zmniejszające popyt na półprodukty, słabnący popyt inwestycyjny oraz niepewność gospodarcza. Ten ostatni czynnik przełożył się również na obniżenie wskaźników oczekiwań, które są na najniższym poziomie od 5 miesięcy. Już podejmowane są działania dostosowawcze poprzez ograniczanie nowych rekrutacji oraz zmniejszanie tempa podwyżek cen.

Scenariusz dla Niemiec: Nasz scenariusz bazowy zakłada powolne ożywienie w niemieckim przemyśle napędzane przez spadki cen energii i poprawę siły nabywczej gospodarstw domowych. Odbicie gospodarcze będzie stopniowe. Wzrost PKB nie przekroczy na koniec roku 1 proc. r/r.

Podsumowanie danych dla Polski znajduje się na Wykresie 2.

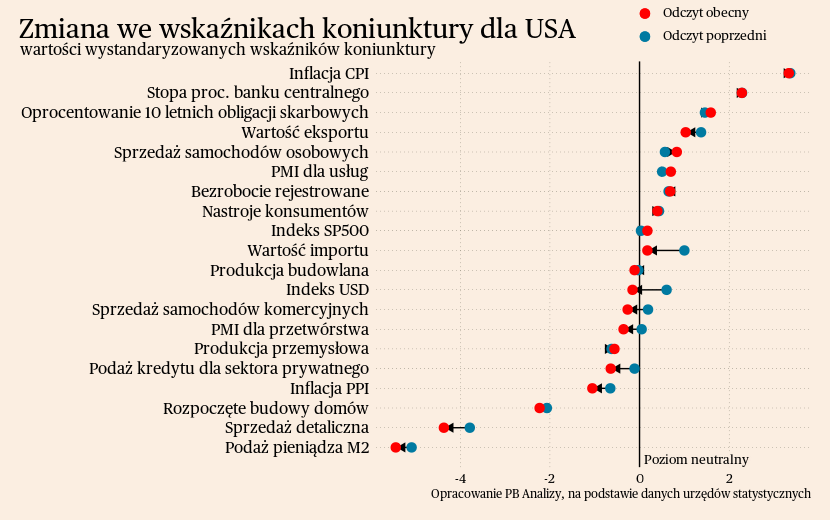

USA

W Stanach Zjednoczonych nastroje konsumentów osłabiły się ostatnio, a amerykański konsument jest najważniejszym źródłem popytu na świecie. Wskaźnik nastrojów konsumentów spadł drugi miesiąc z rzędu – z 103,7 w kwietniu do 102,3 w maju. Głównym czynnikiem osłabiającym nastroje są pesymistyczne oczekiwania co do przyszłości, napędzane głównie obawą o rynek pracy. W odróżnieniu od Europy w USA ocena obecnej sytuacji jest lepsza niż ocena przyszłej sytuacji. Za oceanem w portfele konsumentów nie uderzył kryzys energetyczny, dlatego nie występuje tam efekt ulgi wynikającej ze spadających cen energii. Jest natomiast odczuwalne coraz mocniej zacieśnianie polityki pieniężnej, które od sektora nieruchomości rozlewa się na resztę gospodarki.

W sektorze przetwórstwa w USA również nastąpiło pogorszenie nastrojów. Według badania PMI produkcja urosła, ale wynikało to z redukcji liczby zaległych zamówień oraz poprawy warunków w łańcuchach dostaw. Bardzo szybko spada liczba nowych zamówień, szczególnie eksportowych, co wynika ze słabej koniunktury na świecie, odwrócenia cyklu zapasów oraz mocnego dolara. Przebłyskiem nadziei jest bardzo niska presja kosztowa, która przekłada się na rekordowo niskie tempo wzrostu cen w przemyśle. Drugą optymistyczną informacją było zwiększenie zatrudnienia, pomimo słabych warunków popytowych. Dzięki spowolnieniu staje się to coraz prostsze i odczuwalna jest mniejsza presja ze strony niedoborów na rynku pracy.

Scenariusz dla USA: Zakładamy, że w tym roku gospodarka będzie rosła powoli, ale nie wpadnie w recesję. Odbiciu gospodarczemu będzie towarzyszyły bardzo niski wzrost produkcji przemysłowej oraz marazm w sprzedaży detalicznej.

Podsumowanie danych dla USA znajduje się na Wykresie 3.

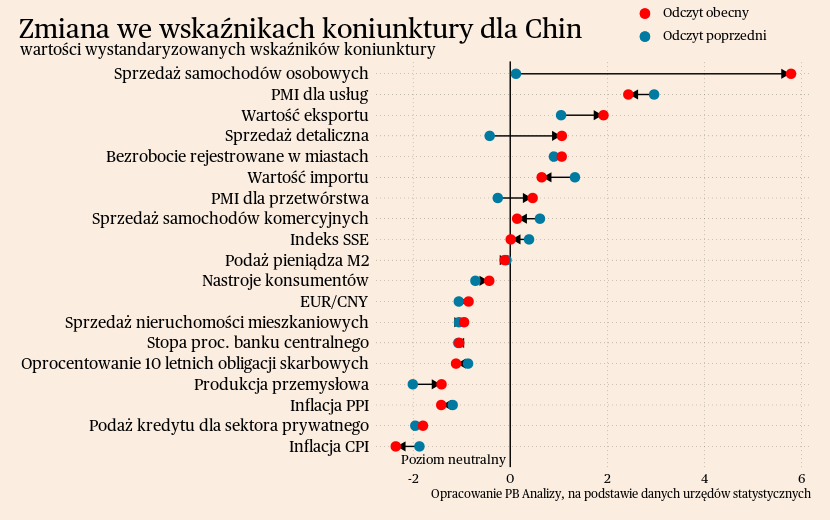

Chiny

Obraz koniunktury w Chinach lekko się poprawił. W Chinach pierwszy raz od lutego nastąpiła poprawa koniunktury w przetwórstwie. Wskaźnik PMI wzrósł z 49,5 w kwietniu do 50,9 w maju. Wskaźnik oscyluje wokół neutralnego poziomu 50 pkt od lata zeszłego roku. Najważniejszym czynnikiem powodującym wzrost wskaźnika produkcji, napędzanego przez bardzo wyraźne zwiększenie liczby nowych zamówień. Mimo tego chińskie przedsiębiorstwa nie patrzą optymistycznie w przyszłość. Utrzymują się obawy o rozwój gospodarczy w średnim okresie z powodu szeregu problemów strukturalnych, dlatego nie decydują się na istotne zwiększanie zatrudnienia oraz podejmowanie nowych inwestycji.

Scenariusz dla Chin: Zakładamy, że w tym roku Chiny zdołają osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc. Odbicie będzie zachodzić głównie w usługach, toteż zniesienie obostrzeń pandemicznych nie przełoży się na istotną presję na wzrost cen towarów, co potwierdzają ostatnie dane o inflacji.

Podsumowanie danych dla Chin znajduje się na Wykresie 4.

Stopy procentowe

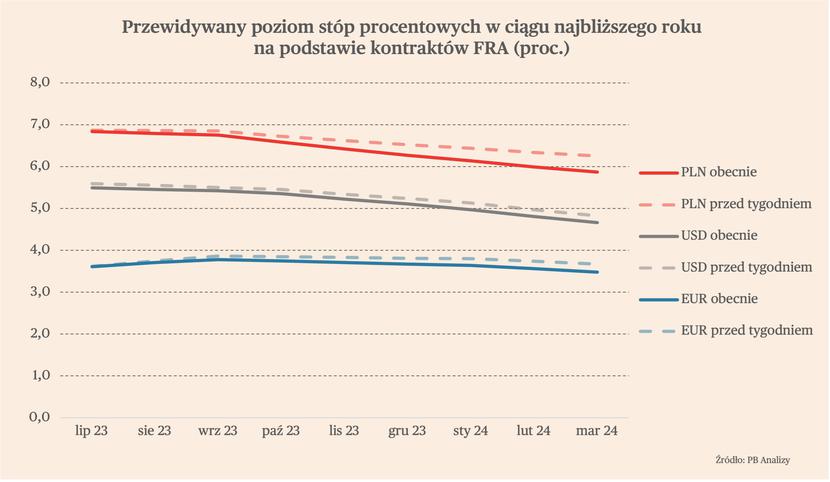

Wyceny kontraktów terminowych FRA na przyszłą stopę procentową w Polsce, USA i strefie euro nieco się obniżyły od ostatniego tygodnia. Największy spadek miał miejsce w Polsce. Rynek nadal wycenia, że pierwsza obniżka stóp NBP o 25 pb. może nastąpić już we wrześniu, jednak w dalszych miesiąc wycenia głębsze obniżki. Na koniec 2023 r. stopa referencyjna ma spaść do poziomu 6-6,25 proc. wobec obecnego 6,75 proc. Z kolei do końca marca 2024 r. wycena wskazuje na spadek do poziomu 5,75 proc.

W USA kontrakty terminowe przez większość tygodnia wyceniały, że Fed dokona podwyżki stóp o kolejne 25 pb. na najbliższym posiedzeniu, które odbędzie się za dwa tygodnie. Po wypowiedziach dwóch członków decyzyjnych Fed uważanych za jastrzębi, rynek obniżył swoje oczekiwania i obecnie raczej spodziewa się, że stopy pozostaną na niezmienionym poziomie, czyli 5-5,25 proc. Według wyceny z kontraktów na tej wysokości powinny się one utrzymać do września, a w następnych miesiącach możliwa jest pierwsza obniżka o 25 pb. Na koniec roku stopa w USA ma wynieść 4,75-5,00 proc., a w marcu 2024 r. ma dojść do 4,25-4,50 proc.

W strefie euro rynek spodziewa się jeszcze dwóch podwyżek po 25 pb. każda, a następnie zakończenia cyklu. Stopa depozytowa EBC ma wzrosnąć tym samym do poziomu 3,75 proc. i na tym poziomie pozostać przynajmniej do końca roku. Wycena kontraktów wskazuje na możliwość pierwszej obniżki stóp na początku 2024 r.

Waluty

W ostatnich dniach efektywny kurs złotego (ważony udziałami partnerów handlowych) nieznacznie się osłabiał, ale generalnie od kilku tygodni złoty pozostaje stabilny. Dzieje się tak nawet pomimo osłabienia euro wobec dolara. Wśród czynników, które wzmacniają złotego jest przede wszystkim osłabienie obaw geopolitycznych związanych z wojną. Złotemu sprzyja także nadwyżka na rachunku obrotów bieżących, a także wygaszenie kryzysu energetycznego.

Istotnym czynnikiem osłabiającym polską walutę może okazać się natomiast uchwalenie ustawy o komisji ds. wpływów rosyjskich (tzw. lex Tusk).

Wykres 1.

Wykres 2.

Wykres 3.

Wykres 4.