W każdy piątek aktualizujemy informację o stanie światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy w wystandaryzowanej dynamice rocznej. Dzięki temu możemy porównywać dane o różnych cechach statystycznych i pokazywać odchylenia od długookresowego trendu.

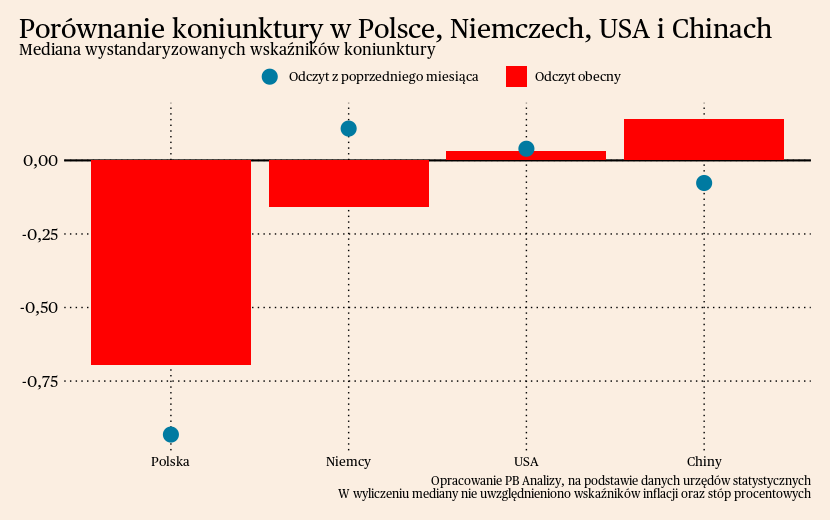

Mediana miesięcznych wskaźników makroekonomicznych w Polsce i Chinach poprawiła się, a obniżyła się w Stanach Zjednoczonych. Generalnie dane są blisko neutralnych poziomów, gospodarki utrzymują się na niskiej i stabilnej ścieżce wzrostu. Polska prezentuje się najgorzej ze wszystkich analizowanych gospodarek, ponieważ znajduje się na dnie cyklu koniunkturalnego. W Niemczech wskaźniki są znacznie wyżej, głównie za sprawą motoryzacji, która ratuje ma ponadprzeciętny udział w gospodarce. Natomiast nastroje w niemieckiej gospodarce nieco pogorszyły się ostatnio. W Stanach Zjednoczonych gospodarka hamuje, ale z dość wysokiego poziomu, dlatego pomimo hamowania koniunktura trzyma się tam całkiem dobrze. Otwarcie gospodarki w Chinach działa stymulująco głównie na usługi, a przemysł trwa w marazmie.

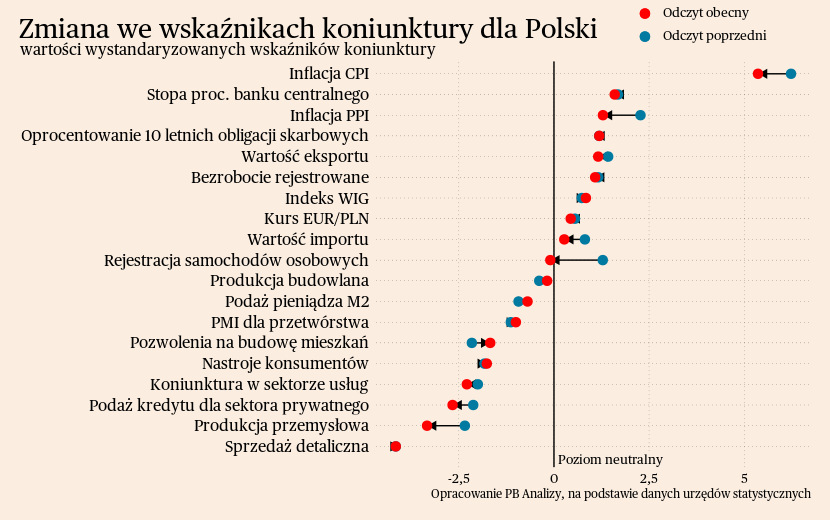

Polska

W ostatnim tygodniu nie pojawiły się, żadne istotne dane makroekonomiczne dla Polski, choć działy się inne ważne rzeczy związane z sytuacją makroekonomiczną kraju. Rada Polityki Pieniężnej utrzymała stopy procentowe na niezmienionym poziomie, zgodnie z przewidywaniami rynku. Aczkolwiek prezes NBP Adam Glapiński coraz częściej mówi o możliwości obniżenia stóp procentowych pod koniec tego roku. Naszym zdaniem będzie to bardzo trudne, bo inflacja wciąż jest wysoka i nawet po spadku latem będzie wyższa niż stopa referencyjna NBP.

Scenariusz dla Polski: Zakładamy, że obecnie gospodarka osiągnęła na przełomie 1 i 2 kwartału dołek aktywności ekonomicznej. Od 2 kwartału gospodarka powoli odbudowuje się za sprawą gaśnięcia kryzysu kosztów życia i złagodzenie cyklu redukcji zapasów. Wzrost gospodarczy na przełomie 2023/2024 zbliży się do 2 proc. rok do roku (wobec średniej historycznej na poziomie ok. 3,5 proc.).

Podsumowanie danych dla Polski znajduje się na Wykresie 1.

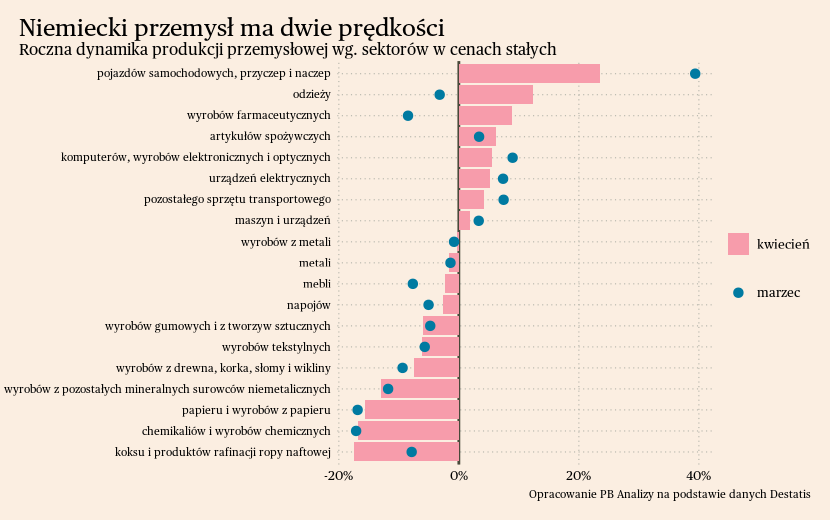

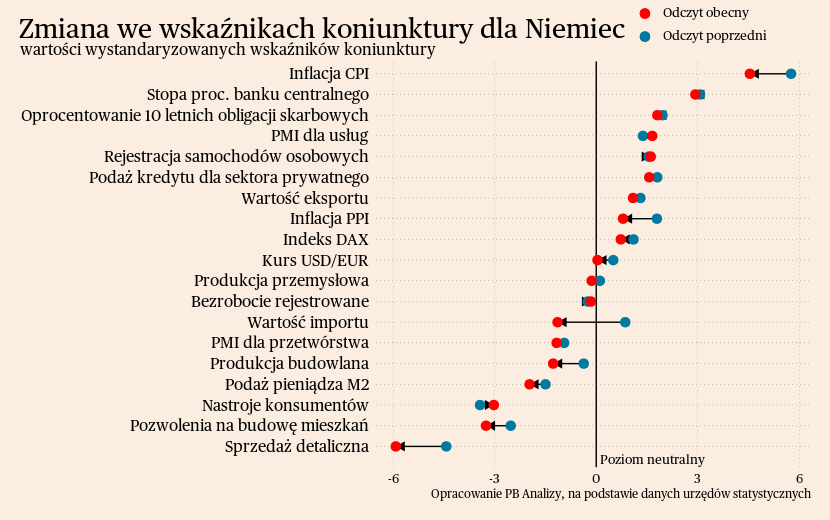

Niemcy

W Niemczech przemysł funkcjonuje w dwóch prędkościach - rozwija się produkcja w branżach korzystających na luzowaniu łańcuchów dostaw oraz zwija produkcja w branżach energochłonnych. Ogólna dynamika produkcji przemysłowej w Niemczech w kwietniu wyniosła 1,6 proc. r/r (wobec 2,7 proc. r/r miesiąc wcześniej). Roczna dynamika produkcji przemysłowej jest wysoka ze względu na niski efekt bazy. Przyjrzenie się z perspektywy branż pokazuje natomiast, że sytuacja nie wszędzie jest taka sama. Wyraźnie wzrasta produkcja w motoryzacji, elektronice czy sektorze maszynowym, czyli wszędzie tam, gdzie procesy wytwórcze wymagają użycia wielu komponentów. Udział tych segmentów w przetwórstwie sprawia, że w Niemczech nie ma jeszcze całkowitego załamania, które widać w branżach energochłonnych. Szczyt kryzysu energetycznego już minął, ale przedsiębiorstwa mają ograniczoną produkcję, ponieważ spadek cen energii na rynkach hurtowych jeszcze nie przefiltrował się przez system. Dodatkowo istnieje ryzyko, iż niedostępność gazu powróci i ponownie wywinduje ceny energii.

W Niemczech słabe wyniki przemysłu kontrastują z dobrymi nastrojami w sektorze usług. Indeks PMI dla usług jest blisko historycznego szczytu, sięgając w maju 57,2 pkt, a jego różnica wobec indeksu PMI dla przetwórstwa (43,2 pkt, różnica 14 pkt) jest rekordowo wysoka. W ostatnim badaniu PMI przedsiębiorstwa usługowe wskazywały, że doświadczają bardzo wysokiego popytu na świadczone usługi. W odpowiedzi na zwiększone zainteresowanie decydują się na wzrost zatrudnienia. Dobra koniunktura przekłada się jednakże na presję cenową w usługach, toteż presja inflacyjna z tej strony może jeszcze trwać.

Scenariusz dla Niemiec: Nasz scenariusz bazowy zakłada powolne ożywienie w niemieckim przemyśle napędzane przez spadki cen energii i poprawę siły nabywczej gospodarstw domowych. Odbicie gospodarcze będzie powolne. Wzrost PKB nie przekroczy na koniec roku 1 proc. r/r.

Podsumowanie danych dla Polski znajduje się na Wykresie 2.

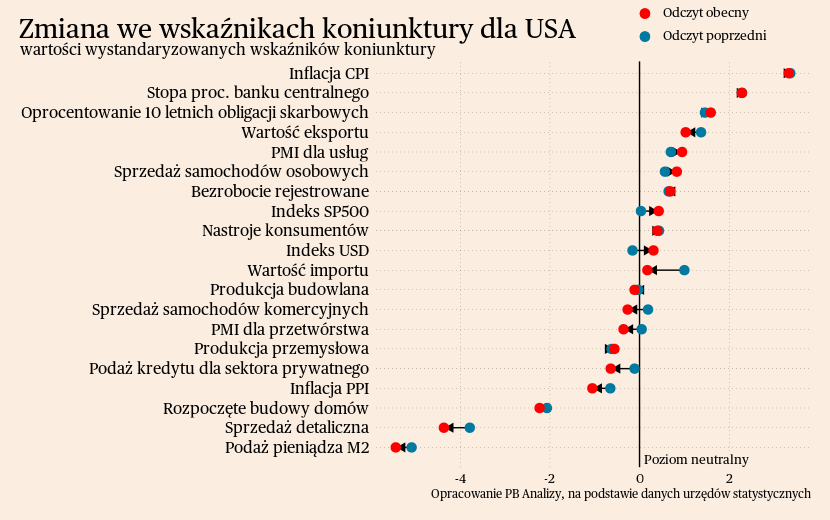

USA

W USA koniunktura w sektorze usług jest bardzo rozgrzana. Wskazanie PMI dla usług wzrosło do 54,9 pkt. w maju z 53,6 pkt. w kwietniu. Przedsiębiorstwa usługowe odnotowały najszybszy wzrost produkcji od roku. Sektor obserwuje wzrost popytu ze strony gospodarstw domowych, co jest oznaką przesunięcia popytu z towarów w kierunku usług. W odpowiedzi na to wzrasta zatrudnienie. Sytuacja jest podobna do tej w Europie.

Wzrost zatrudnienia w usługach widać także w twardych danych o rynku pracy w USA. W maju zatrudnienie w tym kraju wzrosło 339 tys. osób, czyli 2,7 proc. rok do roku, dokładnie tyle samo, ile w poprzednich miesiącach. Wysoki wzrost zatrudnienia jest notowany w budownictwie i usługach, a szczególnie w branży zdrowotnej, wypoczynkowej oraz gastronomicznej. Jedynym wyjątkiem w usługach jest sektor IT, w którym zatrudnienie spadło w porównaniu do poprzedniego miesiąca. Pomimo załamania na rynku nieruchomości mieszkaniowych rośnie zatrudnienie w budownictwie, ponieważ uzupełniane są wcześniejsze niedobory pracowników oraz rośnie liczba inwestycji infrastrukturalnych.

Scenariusz dla USA: Zakładamy, że w tym roku gospodarka będzie rosła powoli, ale nie wpadnie w recesję. Odbiciu gospodarczemu będzie towarzyszyły bardzo niski wzrost produkcji przemysłowej oraz marazm w sprzedaży detalicznej.

Podsumowanie danych dla USA znajduje się na Wykresie 3.

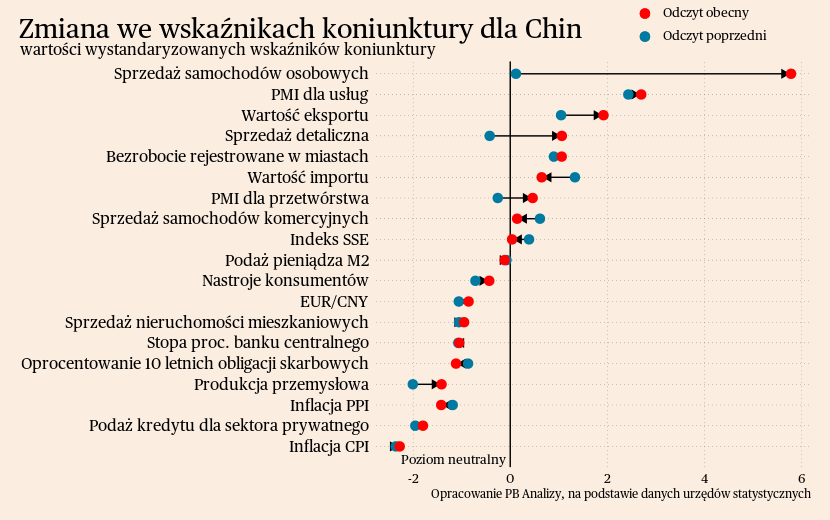

Chiny

W Chinach odbicie po pandemii koncentruje się w sektorze usług. Według badania PMI produkcja rośnie tam najszybciej ze wszystkich sektorów gospodarki, a firmy mają dość optymistyczne oczekiwania co do przyszłości. Wynika to z mocnego przesunięcia popytu w kierunku usług po otwarciu gospodarki oraz słabego popytu eksportowego, przez który przemysł ma problemy z utrzymaniem produkcji. Jednocześnie poprawa koniunktury w usługach nie przekłada się na ekspansję zatrudnienia. Tempo tworzenia nowych miejsc pracy spowalnia i pogłębia strukturalne problemy ekonomiczne Państwa Środka.

Ożywienie w usługach nie wystarcza natomiast, aby rozpędzić gospodarkę. Objawem schłodzenia koniunktury jest bardzo niska inflacja. Ceny konsumentów wzrosły tylko o 0,2 proc. r/r, a producentów spadły o 4,6 proc. Popyt na dobra w Chinach jest bardzo słaby, więc firmy nie mają przestrzeni do podnoszenia cen. Dochodzi do tego normalizacja warunków logistycznych, obniżająca presję kosztową.

Scenariusz dla Chin: Zakładamy, że w tym roku Chiny zdołają osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc. Odbicie będzie zachodzić głównie w usługach, toteż zniesienie obostrzeń pandemicznych nie przełoży się na istotną presję na wzrost cen towarów, co potwierdzają ostatnie dane o inflacji.

Podsumowanie danych dla Chin znajduje się na Wykresie 4.

Stopy procentowe

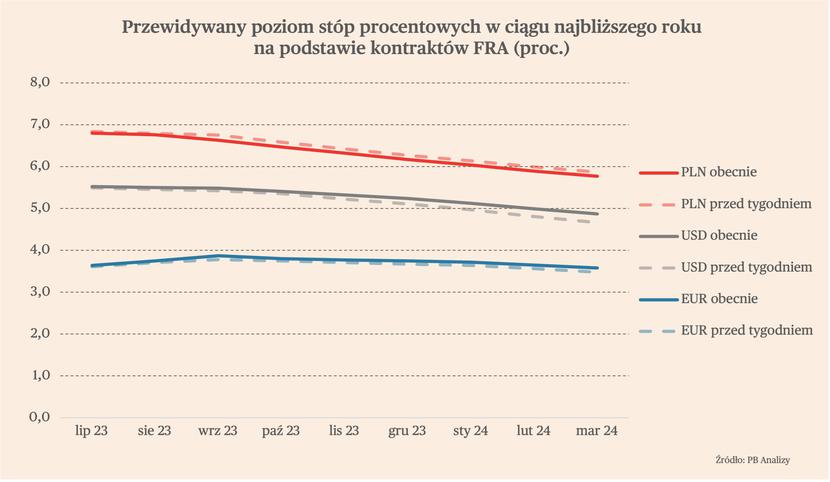

Na rynkach kontraktów terminowych na przyszłą stopę procentową obserwujemy coraz większy rozjazd między wycenami obniżek w Polsce oraz USA i strefie euro. Rynki spodziewają się, że NBP obniży stopy do marca 2024 r. aż o 100 pb., czyli 1 p.p. Z kolei w USA optymizm co do szybki obniżek gaśnie – rynek spodziewa się, że stopy będą spadać powoli. Podobnie ma być w strefie euro.

Kontrakty terminowe już od jakiegoś czasu wyceniają, że pierwsze obniżki stóp w Polsce mogą nastąpić już w tym roku. Obecna wycena wskazuje, że na koniec roku stopa referencyjna NBP ma spaść nawet do poziomu 6-6,25 proc., wobec obecnego 6,75 proc., czyli o 50-75 pb. Do marca 2024 r. stopa ma spaść do 5,50-5,75 proc. Biorąc pod uwagę, że obecne odczyty inflacji wciąż są dwucyfrowe to jest to bardzo śmiała prognoza. Rynki zakładają jednak szybką dezinflację, a także kierują się deklaracjami prezesa NBP oraz części członków RPP, którzy wskazują, że obniżki stóp mogą nastąpić, kiedy inflacja spadnie do jednocyfrowych poziomów.

W USA rynki nie są do końca pewne, czy na posiedzeniu Fed w najbliższy czwartek nastąpi kolejna podwyżka stóp, czy zatrzymanie cyklu podwyżek. Według CME FedWatch Tool, obecnie wyceniają szansę na podwyżki na ok. 30 proc. Na koniec 2023 r. rynki spodziewają się, że stopy będą wynosiły 4,75-5 proc. wobec obecnego poziomu 5-5,25 proc. Do końca marca 2024 r. mają zostać obniżone do 4,5-4,75 proc.

W strefie euro rynki spodziewają się jeszcze dwóch podwyżek stóp w łącznej wysokości 50 pb., a następnie zakończenia cyklu. To oznacza, że stopa depozytowa EBC powinna znaleźć się na poziomie 3,75 proc. Kontrakty wyceniają, że pierwsze obniżka nastąpi na początku 2024 r.

Waluty

Efektywny kurs złotego (ważony udziałami partnerów handlowych) poprawiał się w ostatnich dniach. Polska waluta kontynuuje więc trend umocnienia zapoczątkowany w kwietniu, choć jest on już nieco słabszy niż na początku. Jednocześnie od kilku tygodniu pozostałe waluty region – czeska korona oraz węgierski forint – już się nie umacniają.

W II połowie roku złotego może czekać kilka poważnych testów jego siły. Jednym z nich mogą być obniżki stóp, które w teorii powinny osłabiać walutę. Drugim z kolei może być przebieg kampanii wyborczej do parlamentu, a następnie wyniki wyborów i kształtowanie się sytuacji politycznej.

Wykres 1.

Wykres 2.

Wykres 3.

Wykres 4.