W każdy piątek aktualizujemy informację o stanie światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy w wystandaryzowanej dynamice rocznej oraz w wystandaryzowanym odchyleniu od poziomu referencyjnego. Dzięki temu możemy porównywać dane o różnych cechach statystycznych i pokazywać odchylenia od długookresowego trendu.

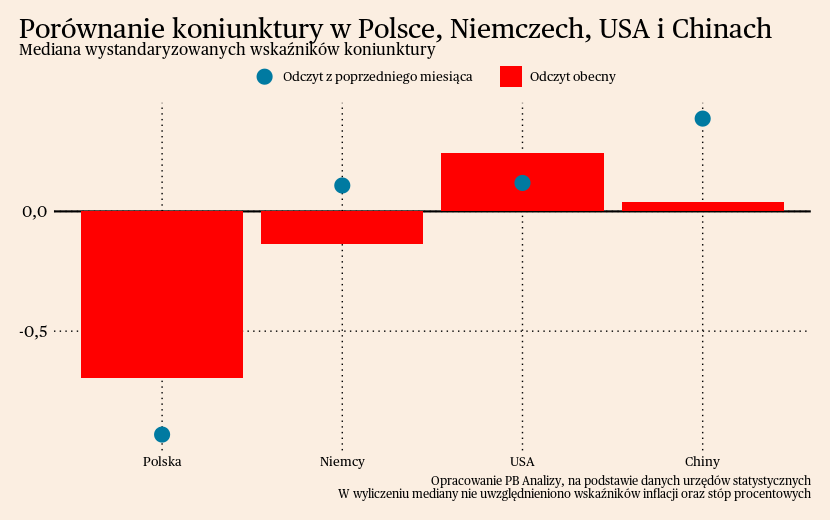

Mediana wskaźników w Polsce i USA poprawiła się, a obniżyła się w Niemczech oraz Chinach. Polska prezentuje się najgorzej ze wszystkich analizowanych gospodarek, ponieważ znajduje się na dnie cyklu koniunkturalnego. W Niemczech wskaźniki są wyraźnie wyżej, głównie za sprawą motoryzacji, która ratuje gospodarkę. W Stanach Zjednoczonych sytuacja jest relatywnie najlepsza. W Chinach zaś koniunktura ewidentnie zawodzi w stosunku do oczekiwań.

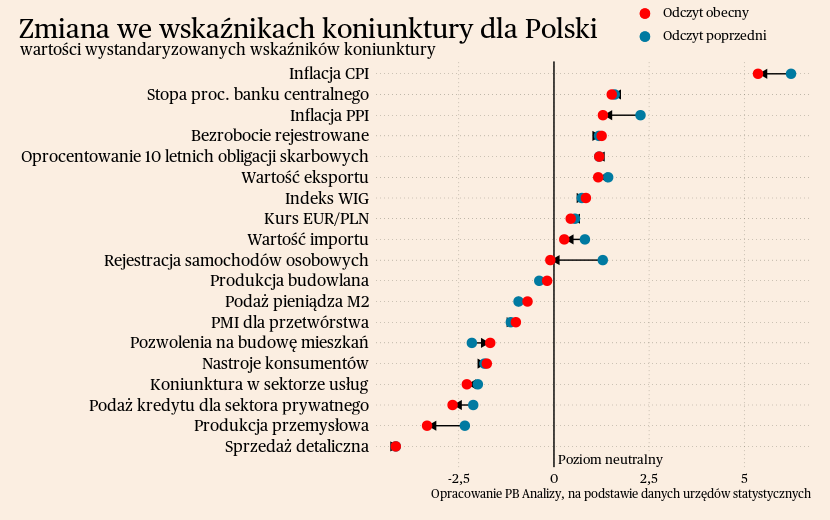

Polska

W Polsce od początku roku znacząco poprawia się bilans handlowy. Według wstępnych danych NBP w kwietniu rachunek obrotów bieżących wykazał nadwyżkę w wysokości 1,6 mld złotych, wobec deficytu na poziomie 13,8 mld rok wcześniej. Najważniejszym czynnikiem sprzyjającym poprawie bilansu handlowego była spadek cen ropy naftowej, który obniża wartość importu. Dodatkowo do poprawy bilansu przyczynił się rosnący eksport, głównie w motoryzacji. Poprawa bilansu handlowego i rachunku obrotów bieżących (który oprócz handlu zawiera też przepływy związane z transferami finansowymi oraz dochodami z inwestycji) jest jednym z głównych powodów umocnienia złotego w ostatnich dwóch miesiącach.

Scenariusz dla Polski: Zakładamy, że obecnie gospodarka osiągnęła na przełomie pierwszego i drugiego kwartału dołek aktywności ekonomicznej. Od drugiego kwartału gospodarka powinna powoli wracać na ścieżkę wzrostu za sprawą gaśnięcia kryzysu kosztów życia i złagodzenie cyklu redukcji zapasów. Wzrost gospodarczy na przełomie 2023/2024 zbliży się do 2 proc. rok do roku (wobec średniej historycznej na poziomie ok. 3,5 proc.).

Podsumowanie danych dla Polski znajduje się na Wykresie 1.

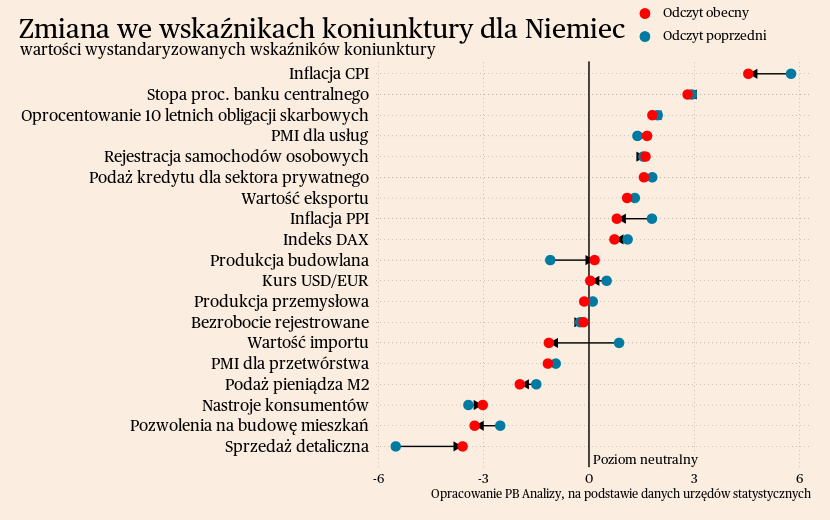

Niemcy

W Niemczech nie pojawiły się w zeszłym tygodniu żadne istotne dane makroekonomiczne. W gospodarce dominują efekty związane z wychodzeniem z kryzysu energetycznego, które stopniowo powinny się przekładać na poprawę produkcji w sektorach energochłonnych. Ponadto udrożnienie logistyki wspomaga motoryzację i przemysł maszynowy, również oddziałując pobudzająco na koniunkturę w kraju.

Scenariusz dla Niemiec: Nasz scenariusz bazowy zakłada powolne ożywienie w niemieckim przemyśle napędzane przez spadki cen energii i poprawę siły nabywczej gospodarstw domowych. Odbicie gospodarcze będzie powolne. Wzrost PKB nie przekroczy na koniec roku 1 proc. r/r.

Podsumowanie danych dla Niemiec znajduje się na Wykresie 2.

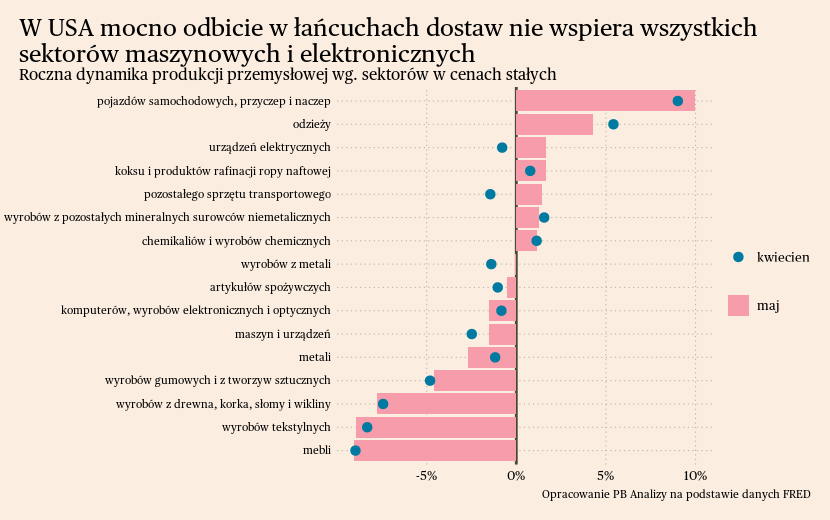

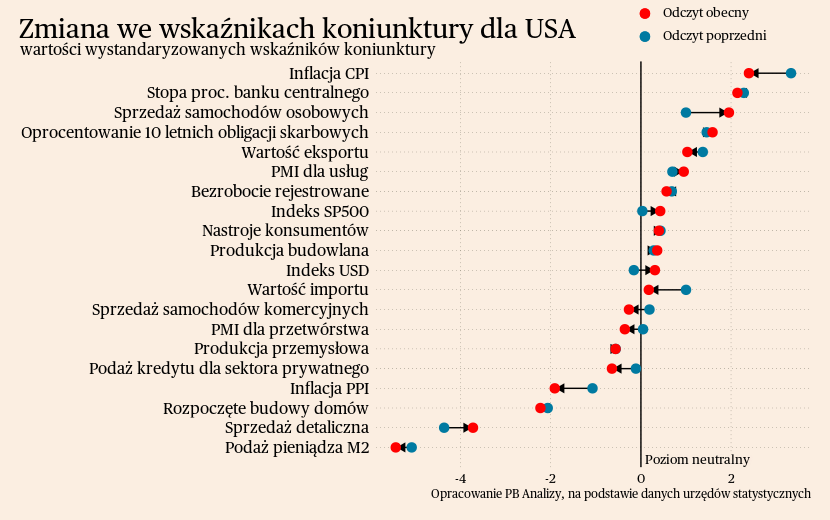

USA

W USA postępuje dezinflacja, a jednocześnie gospodarka unika recesji i wzrostu bezrobocia – ta pozytywna kombinacja zaskakuje wielu ekonomistów. Inflacja CPI wyniosła w maju 4,3 proc. r/r, czyli była najniżej od kwietnia 2021 roku. Najważniejsze w spowolnieniu inflacji były spadki w cenach surowców energetycznych. Z kolei najmocniej wzrost cen podbijają koszty najmu. W najbliższych miesiącach inflacja w USA powinna dalej się obniżać. W dłuższej perspektywie hamowaniu inflacji sprzyja postawa banku centralnego. Na ostatnim posiedzeniu FOMC (odpowiednik RPP w USA) zdecydował o pozostawieniu stóp procentowych na dotychczasowym poziomie, ale zasygnalizował możliwość wznowienia cyklu podwyżek. I to pomimo faktu, że stopa referencyjna banku centralnego znajduje się znacznie powyżej bieżącej inflacji.

Dezinflacji sprzyja również spadek cen w produkcji. Inflacja PPI spadła w maju do -7 proc. rdr (największy spadek od kwietnia 2020 roku). Najważniejszym czynnikiem osłabiającym ceny są malejące koszty energii. W pozostałych obszarach ceny jeszcze rosną, jednak przelewanie się cen energii oraz słaby popyt na towary powinny sprzyjać wyhamowaniu wzrostu cen w całej produkcji. Generalnie w przemyśle na świecie wchodzimy w okres deflacji.

Pozytywny obraz inflacji oraz rynku pracy kontrastuje z wyraźnym spowolnieniem w obszarze sprzedaży i produkcji towarów. Produkcja przemysłowa wzrosła tylko o 0,2 proc. r/r w maju. Głównym motorem napędowym jest motoryzacja, korzystająca na luzowaniu napięć w łańcuchach dostaw. Jednocześnie inne sektory, które powinny korzystać na lepszych warunkach logistycznych, nie odnotowują wzrostu produkcji (w szczególności produkcja maszyn czy elektroniki). Wiele czynników wpływa bowiem na obniżenie produkcji przemysłowej. Jest to m.in. przesunięcie popytu w kierunku usług, odwrócenie cyklu zapasów, obniżająca produkcję dóbr pośrednich oraz nasycenie rynku dobrami trwałymi przejawiające się m.in. w słabych wynikach branży meblarskiej.

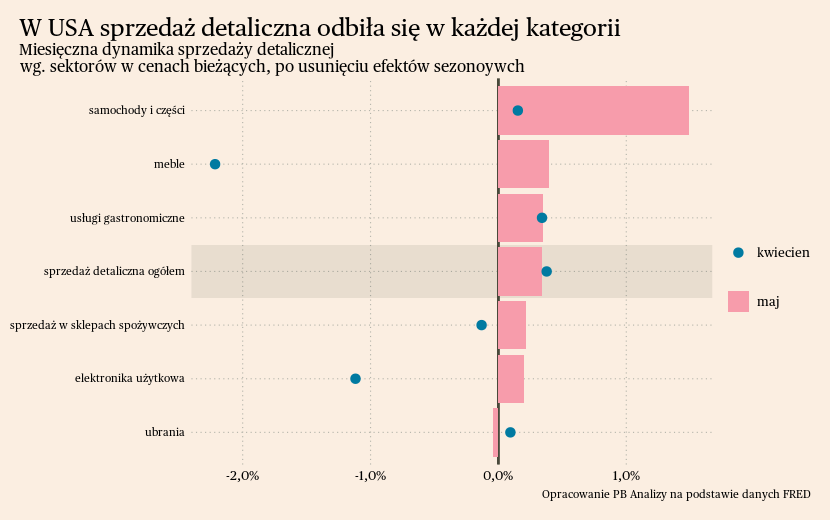

Podobnie pesymistyczny obraz popytu na dobra dają wyniki sprzedaży detalicznej. W cenach stałych sprzedaż detaliczna spadła w maju o 2,4 proc. r/r. Najważniejszym czynnikiem oddziałującym na wyniki sprzedaży detalicznej jest nasycenie rynku dobrami trwałymi, które skutkuje mniejszym popytem na meble i elektronikę. Trend wzrostu sprzedaży ogranicza się tylko do kategorii związanych z gastronomią i żywnością. Pierwsza branża korzysta na przesunięciu popytu w kierunku usług, druga na fakcie, że fluktuacje popytu na dobra podstawowe są niewielkie.

Scenariusz dla USA: Zakładamy, że w tym roku gospodarka będzie rosła powoli, ale nie wpadnie w recesję. Odbiciu gospodarczemu będzie towarzyszyły bardzo niski wzrost produkcji przemysłowej oraz marazm w sprzedaży detalicznej. Ostatnie dane potwierdzają, że możliwa jest współwystępowanie rozgrzanego rynku pracy i dezinflacji.

Podsumowanie danych dla USA znajduje się na Wykresie 3.

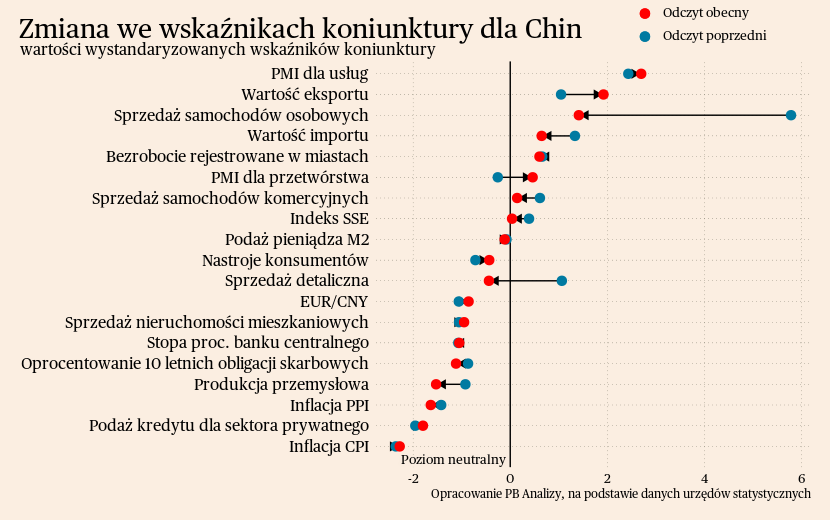

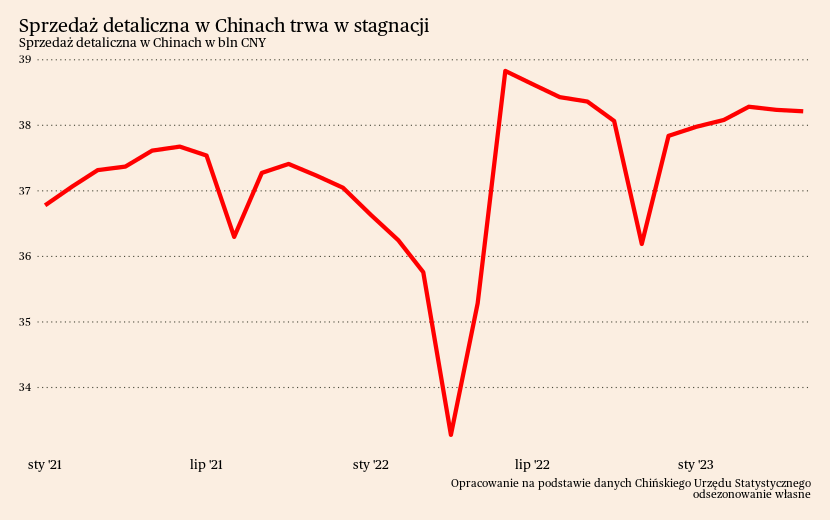

Chiny

Głównym wyzwaniem chińskiej gospodarki jest brak popytu, zarówno wewnętrznego jak i zewnętrznego. Państwo Środka wpadło w mechanizm negatywnej, samospełniającej się przepowiedni: podmioty gospodarcze spodziewają się słabej aktywności gospodarczej, więc mniej wydają, w konsekwencji prowadząc do mniejszej aktywności. Potwierdzają to ostatnie dane makroekonomiczne.

W Chinach inflacja cen konsumentów wyniosła w maju jedynie 0,2 proc.r/r, a po usunięciu zmian w cenach żywności poziom cen nie zmienił się w porównaniu do roku poprzedniego. W Państwie Środka występuje bardzo duże rozróżnienie pomiędzy sytuacją w usługach i przemyśle. W usługach ceny rosną ze względu na przesunięcie popytu, jednakże w ograniczonym stopniu, ponieważ niepewna sytuacja na rynku pracy obniża presję na wzrost wynagrodzeń.

W przemyśle dynamika cen jest na głębokim minusie. W maju inflacja cen producentów PPI wyniosła -4,6 proc. r/r. Największe spadki są w przemyśle ciężkim opartym o surowce. Wynika to z obniżenia presji kosztowej ze strony łańcuchów dostaw oraz z bardzo niskiego popytu na towary na świecie, w tym w samym Państwie Środka. Niska inflacja PPI w Chinach oznacza natomiast pozytywne informacje dla Europy i USA, bowiem Państwo Środka nie będzie źródłem presji na wzrost cen surowców, które mogłoby zagrozić procesom dezinflacyjnym.

Po stronie aktywności gospodarczej sytuacja wygląda równie pesymistycznie i również występuje podział na sytuację w usługach i towarach.

W sektorze usług sprzedaż wzrosła w pierwszym kwartale o 11,7 proc. r/r. W kompozycji branżowej widać bardzo wyraźnie, iż najszybciej rosną obszary korzystające na przesunięciu popytu gospodarstw domowych. Najbardziej wzrasta branża zakwaterowania i gastronomii – o 39,5 proc. r/r – ponieważ rok temu jej działalność była mocno ograniczona przez obostrzenia epidemiczne. Mniej zyskują branże powiązane z przedsiębiorstwami. Sektor usług profesjonalnych dla firm zyskał 14 proc. r/r, a IT 12,9 proc. r/r.

Z kolei w obszarze dóbr sytuacja prezentuje się znacznie gorzej. Produkcja w przemyśle urosła tylko o 3,5 proc. r/r, a w przetwórstwie o 4,1 proc., co jest słabym wynikiem po uwzględnieniu celu wzrostu gospodarczego, wynoszącego 5 proc. Najmocniej tracą obszary powiązane z przemysłem ciężkim i produkcją dóbr pośrednich. Załamanie inwestycji, odwrócenie cyklu zapasów oraz sektora nieruchomości znacząco osłabia popyt w tych obszarach.

Drugim przejawem słabego popytu na towary jest niższy od oczekiwań wzrost sprzedaży detalicznej, który wyniósł w maju 10,5 proc. r/r. Wynik może wydawać się wysoki, ale wynika on przede wszystkim z bardzo niskiego efektu bazy rok wcześniej, gdy sprzedaż detaliczna spadła o 6,7 proc. Marazm wartości sprzedaży widać w poziomie sprzedaży detalicznej po usunięciu efektów sezonowych. Głównym źródłem stagnacji wydatków Chińczyków jest bardzo niska skłonność do konsumpcji, wynikająca z podwyższonej niepewności napędzanej przez problemy rynku pracy oraz sektora nieruchomości.

Dlaczego chińska gospodarka złapała zadyszkę? Można wymienić dwa szerokie powody – światowa recesja przemysłowa i wewnętrzne problemy strukturalne. Na świecie trwa obecnie regres w przemyśle, ponieważ firmy redukują zapasy, a konsumenci nie chcą kupować dóbr trwałych. Ten proces ulegnie jednak wkrótce złagodzeniu, chociażby ze względu na fakt, że dochody konsumentów w krajach rozwiniętych zaczynają rosnąć. W jakimś stopniu marazm w Chinach jest przejściowy. Ale niektóre problemy Chin mają charakter wewnętrzny – chodzi głównie o załamanie na rynku nieruchomości oraz niekorzystna dla pracowników sytuacja na rynku pracy. Oba czynniki zwiększają niepewność co do przyszłej sytuacji materialnej. Wyrwanie się z pętli samospełniających się przepowiedni mogłaby znacząca interwencja stymulująca gospodarkę. Na razie reaguje tylko bank centralny zmniejszając wymogi do uzyskania kredytu oraz ścinając stopy procentowe. Dotychczas nie daje to widocznych skutków, toteż wydaje się, że potrzebna jest stymulacja ze strony polityki fiskalnej.

Scenariusz dla Chin: Zakładamy, że w tym roku Chiny zdołają osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc., przy czym bardziej prawdopodobne jest otarcie się o tą wartość od dołu. Zaczyna być widoczne ryzyko niespełnienia celu. Odbicie będzie zachodzić głównie w usługach, toteż zniesienie obostrzeń pandemicznych nie przełoży się na istotną presję na wzrost cen towarów, co potwierdzają ostatnie dane o inflacji.

Podsumowanie danych dla Chin znajduje się na Wykresie 4.

Wykres 1.

Wykres 2.

Wykres 3.

Wykres 4.