W każdym tygodniu aktualizujemy informację o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy w wystandaryzowanej dynamice rocznej oraz w wystandaryzowanym odchyleniu od poziomu referencyjnego. Dzięki temu możemy porównywać dane o różnych cechach statystycznych i pokazywać odchylenia od długookresowego trendu.

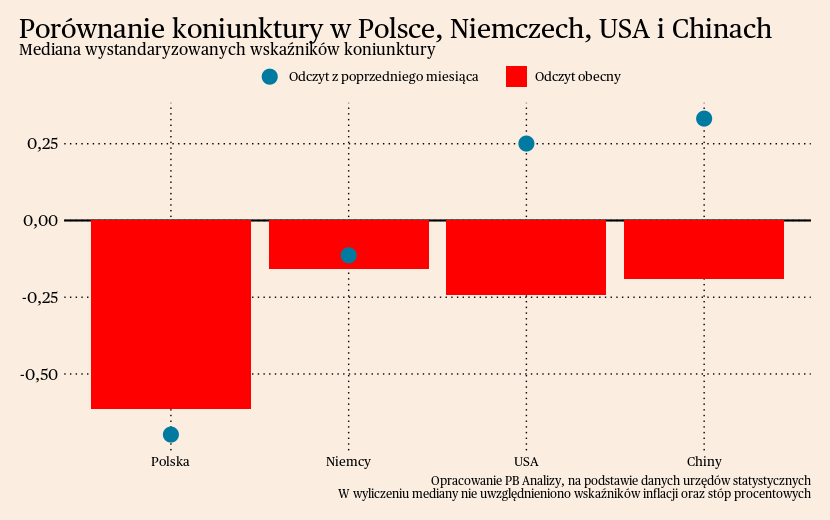

Mediana wskaźników poprawiła się w Polsce, a obniżyła się w Niemczech, USA oraz Chinach. Polska prezentuje się najgorzej spośród wszystkich analizowanych gospodarek, gdyż znajduje się na dnie cyklu koniunkturalnego. Bardzo mocno redukowany jest popyt na towary z powodu kryzysu kosztów życia oraz odwrócenia cyklu zapasów. W Niemczech wskaźniki niewiele zmieniły swój poziom. Motoryzacja, sektor maszynowy i elektroniczny podtrzymują aktywność całej gospodarki. W Stanach Zjednoczonych hamowanie wskaźnika jest wyraźne, ale gospodarka jest w dobrej kondycji, a spadek wynika z pogłębienia deflacji w przemyśle i przeceny dolara, czyli zjawisk pozytywnych dla innych krajów. Co najważniejsze udaje się obniżać inflację bez wzrostu bezrobocia. W Chinach na wierzch wychodzą problemy strukturalne gospodarki, utrudniające odbudowę koniunktury. Silny spadek popytu kieruje gospodarkę Chin w stronę deflacji.

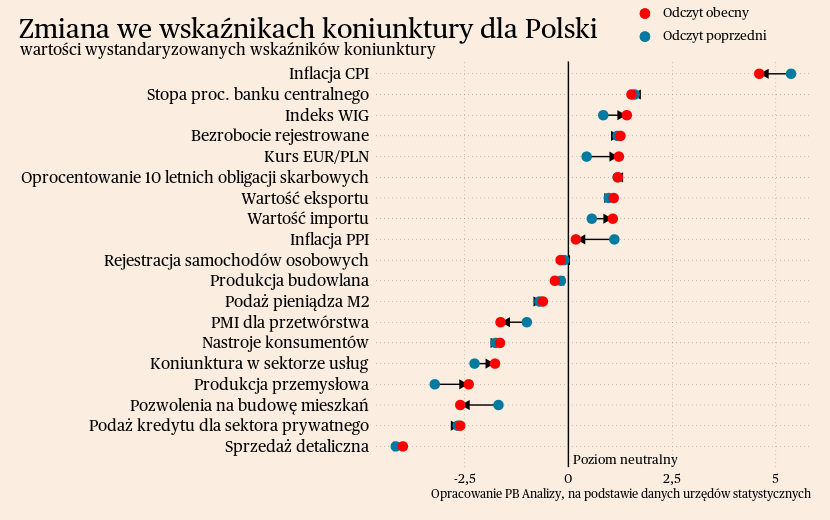

Polska

Na początku tygodnia NBP opublikował projekcję inflacji. W poprzednich kwartałach poprawnie wyznaczyła ona ścieżkę inflacji. Według projekcji w scenariuszu bazowym inflacja na koniec tego roku ma osiągnąć 7,8 proc., a cel inflacyjny zostanie dotknięty dopiero pod koniec 2025 roku (według scenariusza z 50 proc. przedziału prawdopodobieństwa).

Scenariusz dla Polski: Zakładamy, że gospodarka osiągnęła w drugim kwartale dołek aktywności ekonomicznej. Od przełomu drugiego i trzeciego kwartału gospodarka powinna powoli wracać na ścieżkę wzrostu, z powodu wygasania kryzysu kosztów życia i przejścia cyklicznej fazy redukcji zapasów. Wzrost gospodarczy na przełomie 2023/2024 zbliży się do 2 proc. rok do roku (wobec średniej historycznej na poziomie ok. 3,5 proc.).

Podsumowanie danych dla Polski znajduje się na Wykresie 1.

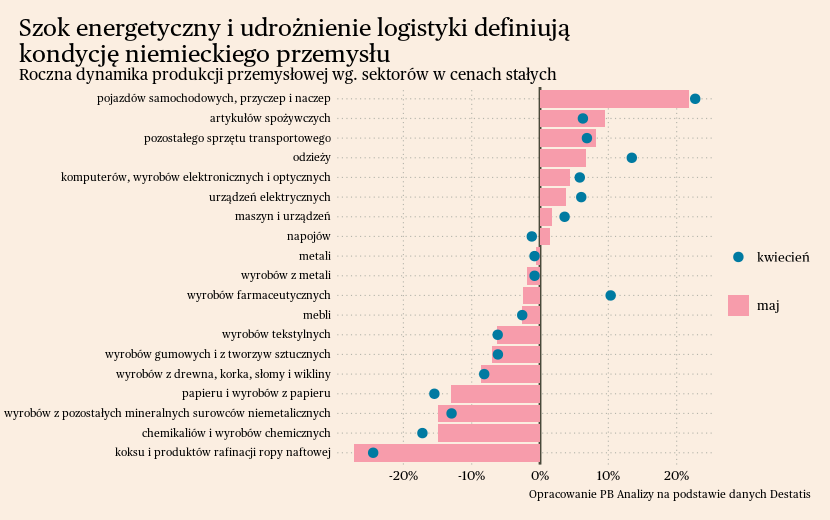

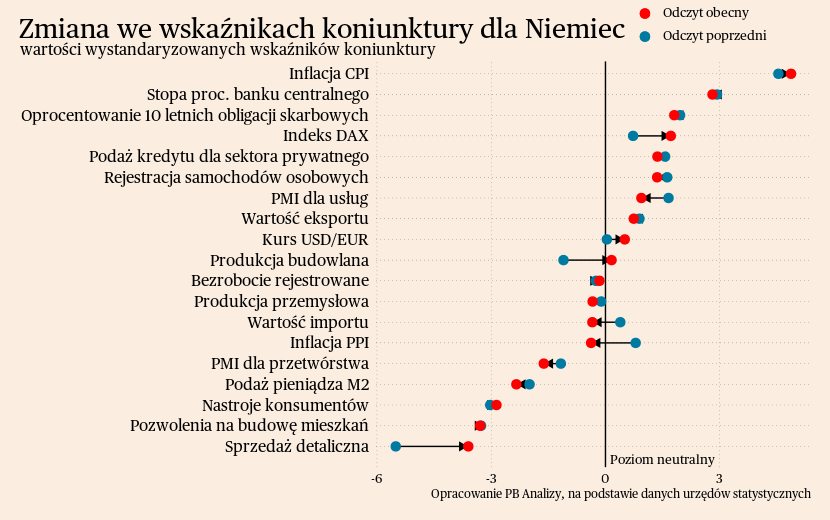

Niemcy

W niemieckim przemyśle zbiera się coraz więcej negatywnych zjawisk. W maju produkcja przemysłowa wzrosła tylko o 0,7 proc. r/r (w kwietniu +1,7 proc. r/r). Najszybciej spadała produkcja w sektorach energochłonnych, dotkniętych przez kryzys energetyczny. Zima i szczyt wzrostu cen są już ponad kwartał za nami, jednak w warunkach skrajnie wysokiej niepewności firmy ograniczały zamówienia na produkty energochłonne. Na przeciwnym biegunie znajdują się sektory korzystające ze stabilizacji łańcuchów dostaw. Poprawa warunków logistycznych sprawiła, że producenci elektroniki oraz motoryzacji mogą bez przeszkód wypełniać zaległe zamówienia. Ponadto, producenci żywności wykorzystują spadające ceny surowców rolnych i zwiększają produkcję.

Spadek produkcji w ujęciu rocznym powinien pojawić się niedługo. Roczna dynamika produkcji będzie zmierzać w okolice, które wskazują badania PMI. Popyt na niemieckie towary jest niski. Czynniki, które podtrzymują produkcję - usprawnienie logistyki i uzupełnianie zaległych zamówień - będą stopniowo wygasać.

Scenariusz dla Niemiec: Nasz scenariusz bazowy zakłada bardzo powolne ożywienie w niemieckim przemyśle napędzane przez spadki cen energii i poprawę siły nabywczej gospodarstw domowych. Na razie jednak dominuje spadek popytu, a przemysł idzie ścieżką gorszą od oczekiwań. Korzystne warunki w usługach skłaniają do założenia, że na koniec roku dynamika PKB będzie dodatnia, ale poniżej 1 proc. r/r. Przemysł utrzyma niską dynamikę co najmniej do jesieni.

Podsumowanie danych dla Niemiec znajduje się na Wykresie 2.

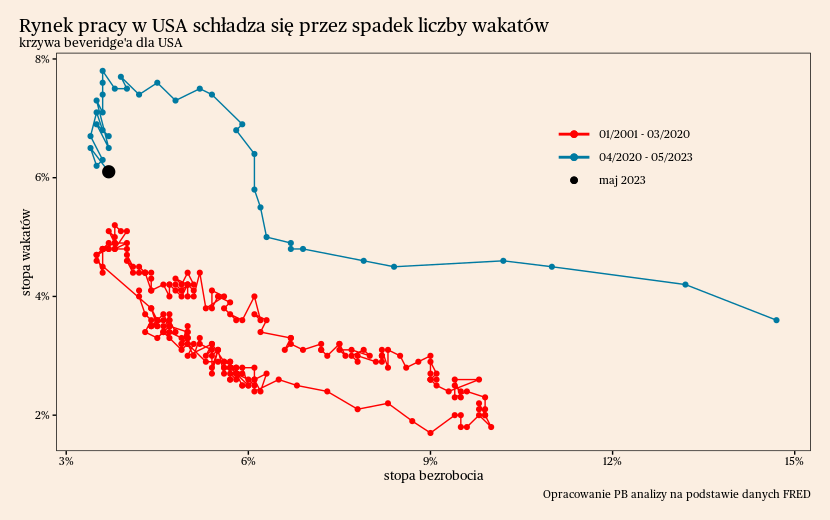

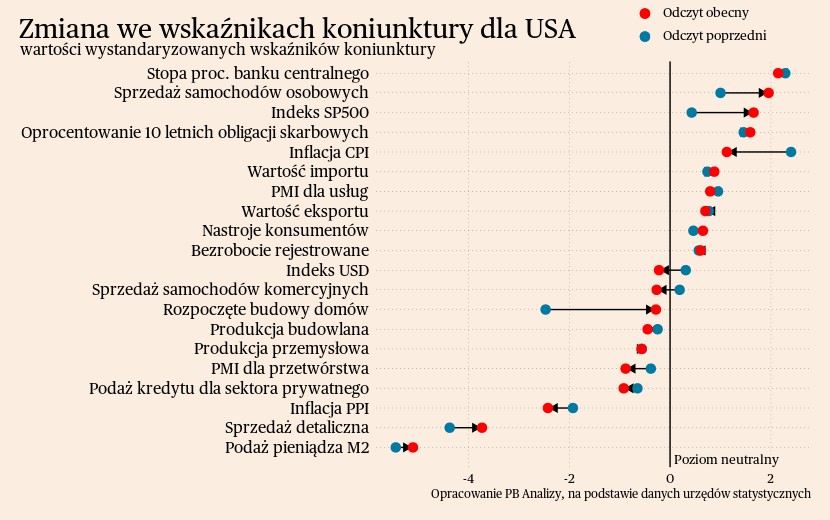

USA

W Stanach Zjednoczonych udaje się zbijać inflację bez istotnego wzrostu bezrobocia. W czerwcu inflacja konsumencka wyniosła w USA 3 proc. r/r w porównaniu z 4,8 proc. r/r w maju. Trend dezinflacyjny jest wyraźny i będzie kontynuowany w następnych miesiącach. Inflację wciąż podbija imputowany czynsz nieruchomości. Techniczna konstrukcja wskaźnika sprawia, że jest on opóźniony względem stawek rynkowych. Te spadają już od kilku miesięcy, toteż można się spodziewać spadku inflacji w najbliższych miesiącach.

Dynamikę cen konsumentów będzie również obniżać silna deflacja w przemyśle. W czerwcu dynamika cen producentów wyniosła -9,5 proc. Najmocniej spadają ceny energii, ponieważ minął szok energetyczny. Dodatkowo na świecie spadają ceny surowców rolnych, dlatego producenci żywności obniżają ceny.

Dezinflacji sprzyjać będą także trendy na rynku pracy. Dostosowanie zachodzi tam przez spadek stopy wakatów, a nie wzrost bezrobocia. Widać to bardzo wyraźnie na krzywej Beveridge'a. Ostatnie wskazania idą pionowo w dół, czyli przy nie zmienionej stopie bezrobocia spada stopa wakatów. Oznacza to, że poprawia się efektywność rynku pracy, co zmniejszy presję na wzrost wynagrodzeń. Stopa bezrobocia w czerwcu wyniosła 3,6 proc., czyli utrzymuje się w okolicach najniższych od 50 lat.

Scenariusz dla USA: Zakładamy, że w tym roku gospodarka będzie rosła powoli, ale nie wpadnie w recesję. Odbiciu gospodarczemu będzie towarzyszył niski wzrost produkcji przemysłowej oraz marazm w sprzedaży detalicznej. Dezinflacja postępuje, bez istotnego pogorszenia warunków na rynku pracy.

Podsumowanie danych dla USA znajduje się na Wykresie 3.

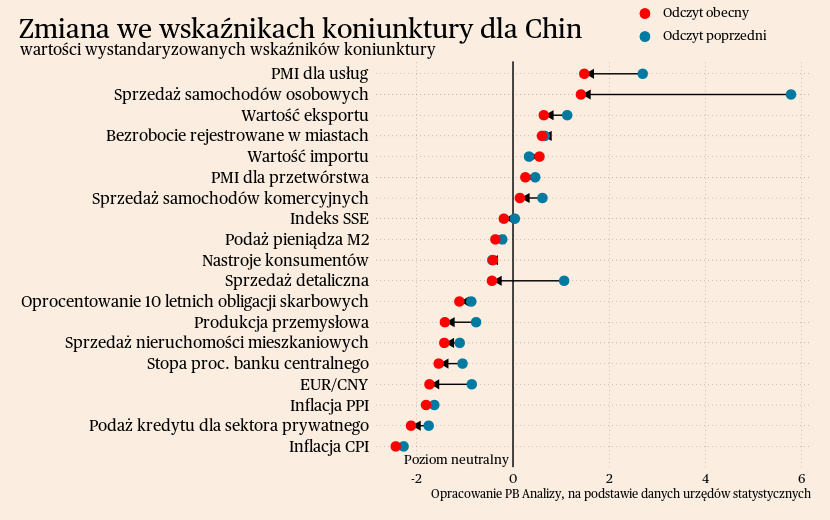

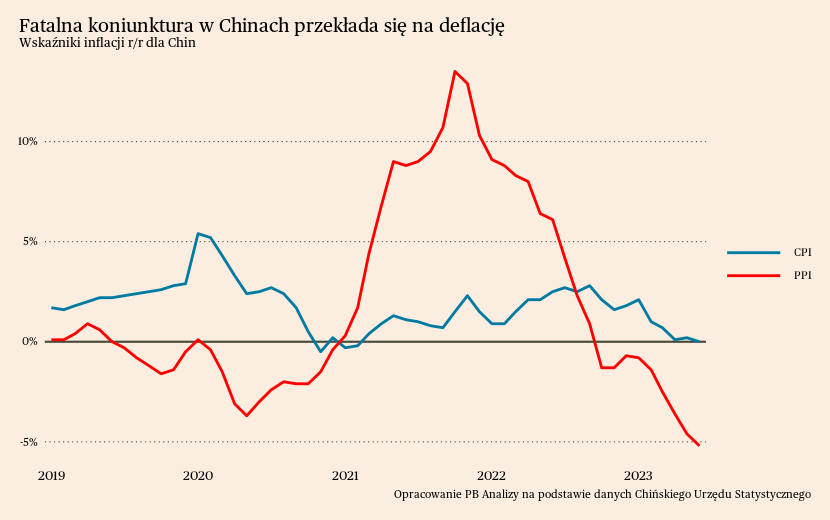

Chiny

Chiny nie mogą się podnieść z marazmu gospodarczego po zniesieniu obostrzeń epidemicznych, czego najbardziej jaskrawym objawem jest balansowanie na krawędzi deflacji. W Chinach inflacja cen konsumentów wyniosła w czerwcu 0 proc. r/r, a po usunięciu zmian w cenach żywności -0,6 proc. r/r. Spowolnienie jest większe w sektorze dóbr, gdyż popyt przesuwa się w stronę usług. Jednak wzrost cen w sektorze usług jest wolniejszy, niż oczekiwano. Z jednej strony firmy nie odczuwają potrzeby podnoszenia cen, bo nie doświadczają presji kosztowej od strony wynagrodzeń. Z drugiej przesunięcie popytu nie jest na tyle wyraźne, aby firmy miały przestrzeń do podnoszenia cen.

Wskaźnik cen producentów PPI spadł o 5,4 proc. r/r. Jest to dziewiąty miesiąc deflacji oraz najniższy wynik od siedmiu lat. Największe spadki obserwuje się u producentów energii, wyrobów chemicznych oraz przetwórców metali. W Chinach szczególnie mocno spadły inwestycje, dlatego największe spadki cen występują w przemyśle produkującym surowce i dobra kapitałowe. Do tego dochodzi załamanie na rynku nieruchomości, które obniża popyt na materiały budowlane.

Scenariusz dla Chin: Zakładamy, że w tym roku Chiny zdołają osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc., przy czym bardziej prawdopodobne jest zbliżenie się do tej wartości od dołu. Odbicie zachodzi tylko w usługach, dlatego zniesienie obostrzeń pandemicznych nie przełożyło się na istotną presję na wzrost cen towarów, co potwierdzają ostatnie dane dotyczące inflacji.

Podsumowanie danych dla Chin znajduje się na Wykresie 4.

Wykres 1.

Wykres 2.

Wykres 3.

Wykres 4.